Steuerleitfaden 2012.pdf - Pharmazeutische Gehaltskasse

Steuerleitfaden 2012.pdf - Pharmazeutische Gehaltskasse

Steuerleitfaden 2012.pdf - Pharmazeutische Gehaltskasse

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Belastungen<br />

mit Selbstbehalt<br />

Freibeträge<br />

für Behinderung etc.<br />

Freibetrags-<br />

bescheid<br />

Einkommensteuertarif<br />

in allen anderen Fällen, bzw bei Übernahme derartiger Kosten für die<br />

Angehörigen. Ferner Begräbnis- und Grabsteinkosten, etc.<br />

Freibeträge bei eigener Behinderung, des Kindes, Ehepartners oder<br />

eingetragenen Partners, Freibeträge für Landarbeiter und Inhaber von<br />

Amtsbescheinigungen/Opferausweisen 89 .<br />

Auf Antrag des Arbeitnehmers oder im Zuge einer Arbeitnehmerveranlagung<br />

hat das Finanzamt dem Arbeitnehmer einen Freibetragsbescheid<br />

auszustellen, welcher die im betreffenden Jahr angefallenen<br />

abzugsfähigen Werbungskosten, Sonderausgaben und außergewöhnlichen<br />

Belastungen des Arbeitnehmers enthält.<br />

Dieser Freibetragsbescheid ist dem Arbeitgeber vorzulegen, wenn der<br />

monatliche Freibetrag bereits bei der laufenden Lohnverrechnung<br />

berücksichtigt werden soll.<br />

Der Freibetragsbescheid gilt immer für das dem Veranlagungszeitraum<br />

zweitfolgende Jahr. Für Jahre, in denen aufgrund eines<br />

Freibetragsbescheides eine Steuerentlastung stattgefunden hat, ist<br />

eine Arbeitnehmerveranlagung zwingend vorgeschrieben, da<br />

nachträglich ermittelt werden muss, ob die berücksichtigten Abzüge<br />

auch tatsächlich angefallen sind (bzw ob noch mehr zu<br />

berücksichtigen gewesen wäre - dementsprechend Nachzahlung oder<br />

Gutschrift).<br />

Auf die Ausfertigung eines Freibetragsbescheides kann verzichtet<br />

werden bzw muss dieser dem Arbeitgeber nicht vorgelegt werden.<br />

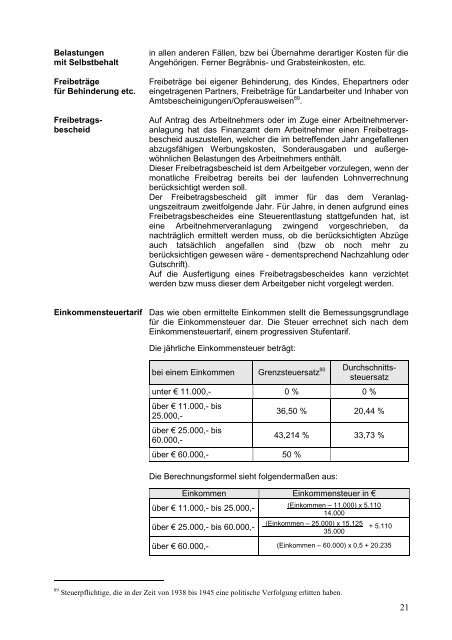

Das wie oben ermittelte Einkommen stellt die Bemessungsgrundlage<br />

für die Einkommensteuer dar. Die Steuer errechnet sich nach dem<br />

Einkommensteuertarif, einem progressiven Stufentarif.<br />

Die jährliche Einkommensteuer beträgt:<br />

bei einem Einkommen Grenzsteuersatz 90<br />

Durchschnittssteuersatz<br />

unter € 11.000,- 0 % 0 %<br />

über € 11.000,- bis<br />

25.000,-<br />

über € 25.000,- bis<br />

60.000,-<br />

über € 60.000,- 50 %<br />

36,50 % 20,44 %<br />

43,214 % 33,73 %<br />

Die Berechnungsformel sieht folgendermaßen aus:<br />

Einkommen Einkommensteuer in €<br />

über € 11.000,- bis 25.000,-<br />

über € 25.000,- bis 60.000,-<br />

über € 60.000,-<br />

(Einkommen – 11.000) x 5.110<br />

14.000<br />

(Einkommen – 25.000) x 15.125<br />

35.000<br />

(Einkommen – 60.000) x 0,5 + 20.235<br />

89 Steuerpflichtige, die in der Zeit von 1938 bis 1945 eine politische Verfolgung erlitten haben.<br />

+ 5.110<br />

21