Die vdp-Kurve: Von der Pfandbriefrendite zum Hypothekenzins

Die vdp-Kurve: Von der Pfandbriefrendite zum Hypothekenzins

Die vdp-Kurve: Von der Pfandbriefrendite zum Hypothekenzins

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

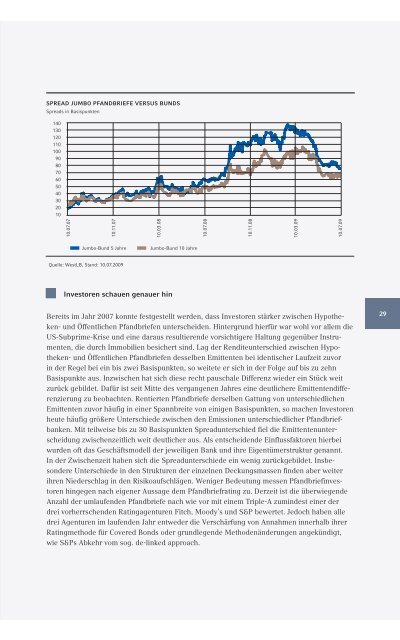

SPREAD JuMBo PFANDBRIEFE VERSuS BuNDS<br />

Spreads in Basispunkten<br />

140<br />

130<br />

120<br />

110<br />

100<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

10.07.07<br />

10.11.07<br />

Jumbo-Bund 5 Jahre Jumbo-Bund 10 Jahre<br />

Quelle: WestLB, Stand: 10.07.2009<br />

10.03.08<br />

Investoren schauen genauer hin<br />

Bereits im Jahr 2007 konnte festgestellt werden, dass Investoren stärker zwischen Hypotheken-<br />

und Öffentlichen Pfandbriefen unterscheiden. Hintergrund hierfür war wohl vor allem die<br />

US-Subprime-Krise und eine daraus resultierende vorsichtigere Haltung gegenüber Instrumenten,<br />

die durch Immobilien besichert sind. Lag <strong>der</strong> Renditeunterschied zwischen Hypotheken-<br />

und Öffentlichen Pfandbriefen desselben Emittenten bei identischer Laufzeit zuvor<br />

in <strong>der</strong> Regel bei ein bis zwei Basispunkten, so weitete er sich in <strong>der</strong> Folge auf bis zu zehn<br />

Basispunkte aus. Inzwischen hat sich diese recht pauschale Differenz wie<strong>der</strong> ein Stück weit<br />

zurück gebildet. Dafür ist seit Mitte des vergangenen Jahres eine deutlichere Emittentendifferenzierung<br />

zu beobachten. Rentierten Pfandbriefe <strong>der</strong>selben Gattung von unterschiedlichen<br />

Emittenten zuvor häufig in einer Spannbreite von einigen Basispunkten, so machen Investoren<br />

heute häufig größere Unterschiede zwischen den Emissionen unterschiedlicher Pfandbriefbanken.<br />

Mit teilweise bis zu 30 Basispunkten Spreadunterschied fiel die Emittentenunterscheidung<br />

zwischenzeitlich weit deutlicher aus. Als entscheidende Einflussfaktoren hierbei<br />

wurden oft das Geschäftsmodell <strong>der</strong> jeweiligen Bank und ihre Eigentümerstruktur genannt.<br />

In <strong>der</strong> Zwischenzeit haben sich die Spreadunterschiede ein wenig zurückgebildet. Insbeson<strong>der</strong>e<br />

Unterschiede in den Strukturen <strong>der</strong> einzelnen Deckungsmassen finden aber weiter<br />

ihren Nie<strong>der</strong>schlag in den Risikoaufschlägen. Weniger Bedeutung messen Pfandbriefinvestoren<br />

hingegen nach eigener Aussage dem Pfandbriefrating zu. Derzeit ist die überwiegende<br />

Anzahl <strong>der</strong> umlaufenden Pfandbriefe nach wie vor mit einem Triple-A <strong>zum</strong>indest einer <strong>der</strong><br />

drei vorherrschenden Ratingagenturen Fitch, Moody’s und S&P bewertet. Jedoch haben alle<br />

drei Agenturen im laufenden Jahr entwe<strong>der</strong> die Verschärfung von Annahmen innerhalb ihrer<br />

Ratingmethode für Covered Bonds o<strong>der</strong> grundlegende Methodenän<strong>der</strong>ungen angekündigt,<br />

wie S&Ps Abkehr vom sog. de-linked approach.<br />

10.07.08<br />

10.11.08<br />

10.03.09<br />

10.07.09<br />

29