Risiken der Kapitalverwendung

Risiken der Kapitalverwendung

Risiken der Kapitalverwendung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

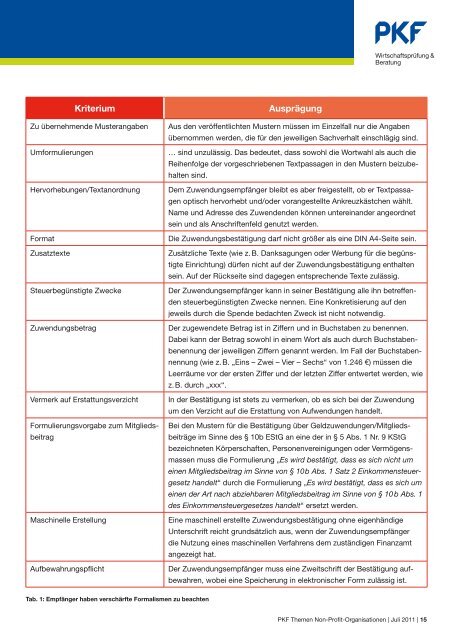

Kriterium<br />

Zu übernehmende Musterangaben<br />

Umformulierungen<br />

Hervorhebungen/Textanordnung<br />

Format<br />

Zusatztexte<br />

Steuerbegünstigte Zwecke<br />

Zuwendungsbetrag<br />

Vermerk auf Erstattungsverzicht<br />

Formulierungsvorgabe zum Mitgliedsbeitrag<br />

Maschinelle Erstellung<br />

Aufbewahrungspflicht<br />

Ausprägung<br />

Aus den veröffentlichten Mustern müssen im Einzelfall nur die Angaben<br />

übernommen werden, die für den jeweiligen Sachverhalt einschlägig sind.<br />

… sind unzulässig. Das bedeutet, dass sowohl die Wortwahl als auch die<br />

Reihenfolge <strong>der</strong> vorgeschriebenen Textpassagen in den Mustern beizubehalten<br />

sind.<br />

Dem Zuwendungsempfänger bleibt es aber freigestellt, ob er Textpassagen<br />

optisch hervorhebt und/o<strong>der</strong> vorangestellte Ankreuzkästchen wählt.<br />

Name und Adresse des Zuwendenden können untereinan<strong>der</strong> angeordnet<br />

sein und als Anschriftenfeld genutzt werden.<br />

Die Zuwendungsbestätigung darf nicht größer als eine DIN A4-Seite sein.<br />

Zusätzliche Texte (wie z. B. Danksagungen o<strong>der</strong> Werbung für die begünstigte<br />

Einrichtung) dürfen nicht auf <strong>der</strong> Zuwendungsbestätigung enthalten<br />

sein. Auf <strong>der</strong> Rückseite sind dagegen entsprechende Texte zulässig.<br />

Der Zuwendungsempfänger kann in seiner Bestätigung alle ihn betreffenden<br />

steuerbegünstigten Zwecke nennen. Eine Konkretisierung auf den<br />

jeweils durch die Spende bedachten Zweck ist nicht notwendig.<br />

Der zugewendete Betrag ist in Ziffern und in Buchstaben zu benennen.<br />

Dabei kann <strong>der</strong> Betrag sowohl in einem Wort als auch durch Buchstabenbenennung<br />

<strong>der</strong> jeweiligen Ziffern genannt werden. Im Fall <strong>der</strong> Buchstabennennung<br />

(wie z. B. „Eins – Zwei – Vier – Sechs“ von 1.246 €) müssen die<br />

Leerräume vor <strong>der</strong> ersten Ziffer und <strong>der</strong> letzten Ziffer entwertet werden, wie<br />

z. B. durch „xxx“.<br />

In <strong>der</strong> Bestätigung ist stets zu vermerken, ob es sich bei <strong>der</strong> Zuwendung<br />

um den Verzicht auf die Erstattung von Aufwendungen handelt.<br />

Bei den Mustern für die Bestätigung über Geldzuwendungen/Mitgliedsbeiträge<br />

im Sinne des § 10b EStG an eine <strong>der</strong> in § 5 Abs. 1 Nr. 9 KStG<br />

bezeichneten Körperschaften, Personenvereinigungen o<strong>der</strong> Vermögensmassen<br />

muss die Formulierung „Es wird bestätigt, dass es sich nicht um<br />

einen Mitgliedsbeitrag im Sinne von § 10b Abs. 1 Satz 2 Einkommensteuergesetz<br />

handelt“ durch die Formulierung „Es wird bestätigt, dass es sich um<br />

einen <strong>der</strong> Art nach abziehbaren Mitgliedsbeitrag im Sinne von § 10 b Abs. 1<br />

des Einkommensteuergesetzes handelt“ ersetzt werden.<br />

Eine maschinell erstellte Zuwendungsbestätigung ohne eigenhändige<br />

Unterschrift reicht grundsätzlich aus, wenn <strong>der</strong> Zuwendungsempfänger<br />

die Nutzung eines maschinellen Verfahrens dem zuständigen Finanzamt<br />

angezeigt hat.<br />

Der Zuwendungsempfänger muss eine Zweitschrift <strong>der</strong> Bestätigung aufbewahren,<br />

wobei eine Speicherung in elektronischer Form zulässig ist.<br />

Tab. 1: Empfänger haben verschärfte Formalismen zu beachten<br />

PKF Themen Non-Profit-Organisationen | Juli 2011 | 15