Die Zukunft der Mitarbeiterkommunikation: Wie ... - HR ROUNDTABLE

Die Zukunft der Mitarbeiterkommunikation: Wie ... - HR ROUNDTABLE

Die Zukunft der Mitarbeiterkommunikation: Wie ... - HR ROUNDTABLE

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

ó PeRsonalenTwicklung<br />

FInanzEn<br />

Betriebliche Altersversorgung – ein Klassiker<br />

<strong>Die</strong> betriebliche Altersversorgung (bAV) gehört zu den Sozialleistungen eines<br />

Betriebes. Sie ist dann effizient, verglichen mit <strong>der</strong> Barvergütung, wenn <strong>der</strong><br />

Nutzen für den Arbeitnehmer bei gleichem Kostenaufwand des Arbeitgebers<br />

höher ist. Das heißt, wenn <strong>der</strong> Arbeitnehmer eine höhere Barvergütung<br />

braucht, um aus seinem Nettoeinkommen eine gleichwertige Versorgungsleistung<br />

am Versicherungsmarkt zu erwerben.<br />

Rechtlicher Rahmen<br />

Für die betriebliche Altersversorgung gilt <strong>der</strong> Grundsatz <strong>der</strong> Vertragsfreiheit<br />

ebenso wie <strong>der</strong> <strong>der</strong> Entschlussfreiheit. Sofern we<strong>der</strong> allgemeinverbindliche<br />

Tarifverträge noch Gesetze eine bAV vorschreiben, kann kein Arbeitgeber<br />

zu einer von ihm finanzierten Durchführung einer bAV gezwungen werden.<br />

Führt <strong>der</strong> Arbeitgeber allerdings eine bAV ein, treten auf seiner Seite arbeitsrechtliche<br />

Bindungen ein. <strong>Die</strong> ausschlaggebende Rechtsnorm ist das 1974<br />

erlassene Betriebsrentengesetz, dass das schon vorher geltende Richterrecht<br />

in Gesetzesform gebracht hat. Seitdem erfuhr und erfährt es immer wie<strong>der</strong><br />

erhebliche Verän<strong>der</strong>ungen. Als Arbeitnehmerschutzgesetz erlegt es dem Arbeitgeber<br />

Einschränkungen auf, wie die Mindestanfor<strong>der</strong>ungen zu Unverfallbarkeit,<br />

Abfindungsverbot o<strong>der</strong> Anpassungsprüfung. Von den Normen des<br />

Gesetzes zur Verbesserung <strong>der</strong> betrieblichen Altersversorgung (Betriebsrentengesetz<br />

– BetrAVG) darf er entsprechend § 17 Abs. 3 S. 3 BetrAVG grundsätzlich<br />

nicht zu Ungunsten des Arbeitnehmers abweichen. Das Steuerrecht<br />

enthält zusätzlich die bAV betreffende Restriktionen. Ebenfalls durchbrochen<br />

wird <strong>der</strong> Grundsatz <strong>der</strong> Vertragsfreiheit durch den Rechtsanspruch auf Entgeltumwandlung.<br />

Ferner hat <strong>der</strong> Arbeitgeber nach dem Grundsatz <strong>der</strong> Gestaltungsfreiheit die<br />

Möglichkeit, das Versorgungsverhältnis innerhalb des rechtlichen Rahmens<br />

auszugestalten. <strong>Die</strong>se Freiheit erfor<strong>der</strong>t auf <strong>der</strong> an<strong>der</strong>en Seite beson<strong>der</strong>s<br />

große Sorgfalt, gerade bei <strong>der</strong> Ausformung des Leistungsplanes. Entsprechend<br />

bei Unklarheiten gilt die Regel nach § 305c BGB. Auslegungszweifel<br />

bei <strong>der</strong> Formulierung gehen zu Lasten desjenigen, <strong>der</strong> die Formulierungskompetenz<br />

hatte – folglich des Arbeitgebers.<br />

Außer dem BetrAVG, <strong>der</strong> Rechtsgrundlage <strong>der</strong> bAV, sind weitere arbeits-, zivil-<br />

und steuerrechtliche Bestimmungen für die Betriebspraxis bedeutsam.<br />

<strong>Die</strong> Vorschriften zum Handels- und Steuerrecht sind ebenso wie die zum Versicherungsrecht<br />

in den entsprechenden Spezialgesetzen verankert.<br />

<strong>Die</strong> nachfolgende Tabelle 1 glie<strong>der</strong>t wichtige Begriffe zur betrieblichen Altersversorgung,<br />

um benutzte Fachausdrücke besser voneinan<strong>der</strong> abgrenzen<br />

zu können.<br />

Tabelle 1: Fachbegriffe zur betrieblichen Altersversorgung<br />

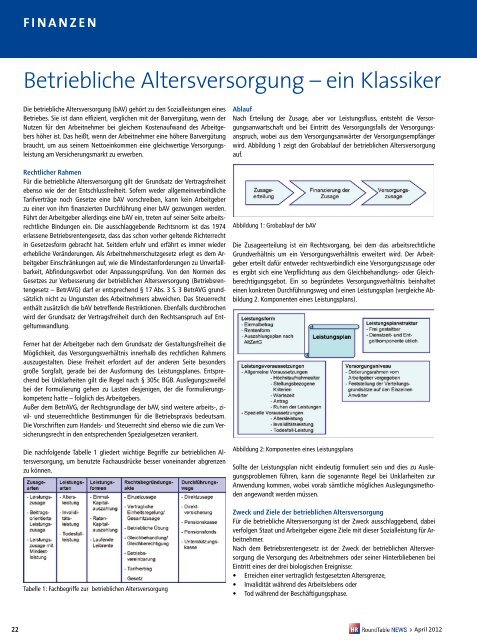

Ablauf<br />

Nach Erteilung <strong>der</strong> Zusage, aber vor Leistungsfluss, entsteht die Versorgungsanwartschaft<br />

und bei Eintritt des Versorgungsfalls <strong>der</strong> Versorgungsanspruch,<br />

wobei aus dem Versorgungsanwärter <strong>der</strong> Versorgungsempfänger<br />

wird. Abbildung 1 zeigt den Grobablauf <strong>der</strong> betrieblichen Altersversorgung<br />

auf.<br />

Abbildung 1: Grobablauf <strong>der</strong> bAV<br />

<strong>Die</strong> Zusageerteilung ist ein Rechtsvorgang, bei dem das arbeitsrechtliche<br />

Grundverhältnis um ein Versorgungsverhältnis erweitert wird. Der Arbeitgeber<br />

erteilt dafür entwe<strong>der</strong> rechtsverbindlich eine Versorgungszusage o<strong>der</strong><br />

es ergibt sich eine Verpflichtung aus dem Gleichbehandlungs- o<strong>der</strong> Gleichberechtigungsgebot.<br />

Ein so begründetes Versorgungsverhältnis beinhaltet<br />

einen konkreten Durchführungsweg und einen Leistungsplan (vergleiche Abbildung<br />

2. Komponenten eines Leistungsplans).<br />

Abbildung 2: Komponenten eines Leistungsplans<br />

Sollte <strong>der</strong> Leistungsplan nicht eindeutig formuliert sein und dies zu Auslegungsproblemen<br />

führen, kann die sogenannte Regel bei Unklarheiten zur<br />

Anwendung kommen, wobei vorab sämtliche möglichen Auslegungsmethoden<br />

angewandt werden müssen.<br />

zweck und ziele <strong>der</strong> betrieblichen Altersversorgung<br />

Für die betriebliche Altersversorgung ist <strong>der</strong> Zweck ausschlaggebend, dabei<br />

verfolgen Staat und Arbeitgeber eigene Ziele mit dieser Sozialleistung für Arbeitnehmer.<br />

Nach dem Betriebsrentengesetz ist <strong>der</strong> Zweck <strong>der</strong> betrieblichen Altersversorgung<br />

die Versorgung des Arbeitnehmers o<strong>der</strong> seiner Hinterbliebenen bei<br />

Eintritt eines <strong>der</strong> drei biologischen Ereignisse:<br />

• Erreichen einer vertraglich festgesetzten Altersgrenze,<br />

• Invalidität während des Arbeitslebens o<strong>der</strong><br />

• Tod während <strong>der</strong> Beschäftigungsphase.<br />

22 > April 2012