und Brückenprothetik - zahnmedizinische kliniken zmk bern ...

und Brückenprothetik - zahnmedizinische kliniken zmk bern ...

und Brückenprothetik - zahnmedizinische kliniken zmk bern ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Universität Bern<br />

Verwaltungsdirektion<br />

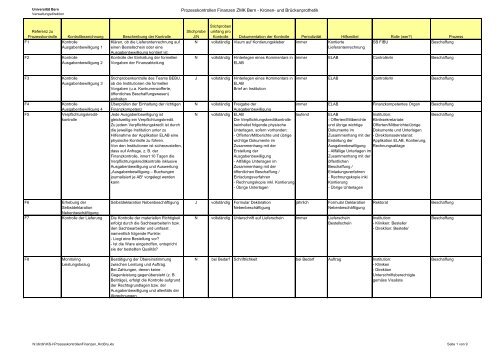

Prozesskontrollen Finanzen ZMK Bern - Kronen- <strong>und</strong> Brückenprothetik<br />

Referenz zu<br />

Prozesskontrolle Kontrollbezeichnung Beschreibung der Kontrolle<br />

F1<br />

Kontrolle<br />

Klären, ob die Lieferantenrechnung auf<br />

Ausgabenbewilligung 1 einen Bestellschein oder eine<br />

Ausgabenbewilligung kontiert ist.<br />

F2<br />

Kontrolle<br />

Ausgabenbewilligung 2<br />

Kontrolle der Einhaltung der formellen<br />

Vorgaben der Finanzabteilung<br />

Stichprobe<br />

J/N<br />

Stichproben<br />

umfang pro<br />

Kontrolle Dokumentation der Kontrolle Periodizität Hilfsmittel Rolle (wer?) Prozess<br />

N vollständig Visum auf Kontierungskleber immer Kontierte<br />

Lieferantenrechnung<br />

N vollständig Hinterlegen eines Kommentars in<br />

ELAB<br />

SB FIBU<br />

Beschaffung<br />

immer ELAB ControllerIn Beschaffung<br />

F3<br />

F4<br />

F5<br />

Kontrolle<br />

Ausgabenbewilligung 3<br />

Kontrolle<br />

Ausgabenbewilligung 4<br />

Verpflichtungskreditkontrolle<br />

Stichprobenkontrolle des Teams BEBU,<br />

ob die Institutionen die formellen<br />

Vorgaben (u.a. Konkurrenzofferte,<br />

öffentliches Beschaffungswesen)<br />

einhalten<br />

Überprüfen der Einhaltung der richtigen<br />

Finanzkompetenz<br />

Jede Ausgabenbewilligung ist<br />

gleichzeitig ein Verpflichtungskredit.<br />

Zu jedem Verpflichtungskredit ist durch<br />

die jeweilige Institution unter zu<br />

Hilfenahme der Applikation ELAB eine<br />

physische Kontrolle zu führen.<br />

Von den Institutionen ist sicherzustellen,<br />

dass auf Anfrage, z. B. der<br />

Finanzkontrolle, innert 10 Tagen die<br />

Verpflichtungskreditkontrolle inklusive<br />

Ausgabenbewilligung <strong>und</strong> Auswertung<br />

„Ausgabenbewilligung – Buchungen<br />

journalisiert je AB“ vorgelegt werden<br />

kann<br />

J vollständig Hinterlegen eines Kommentars in<br />

ELAB<br />

Brief an Institution<br />

immer ELAB ControllerIn Beschaffung<br />

N vollständig Freigabe der<br />

Ausgabenbewilligung<br />

immer ELAB Finanzkompetentes Organ Beschaffung<br />

N vollständig ELAB<br />

laufend ELAB<br />

Institution:<br />

Beschaffung<br />

Die Verpflichtungskreditkontrolle<br />

- Offerten/Mitberichte Kliniksekretariate:<br />

beinhaltet folgende physische<br />

<strong>und</strong> übrige wichtige Offerten/Mitberichte/übrige<br />

Unterlagen, sofern vorhanden:<br />

Dokumente im Dokumente <strong>und</strong> Unterlagen<br />

- Offerten/Mitberichte <strong>und</strong> übrige<br />

Zusammenhang mit der - Direktionssekretariat:<br />

wichtige Dokumente im<br />

Erstellung der<br />

Applikation ELAB, Kontierung,<br />

Zusammenhang mit der<br />

Ausgabenbewilligung Rechnungsablage<br />

Erstellung der<br />

- Allfällige Unterlagen im<br />

Ausgabenbewilligung<br />

Zusammenhang mit der<br />

- Allfällige Unterlagen im<br />

öffentlichen<br />

Zusammenhang mit der<br />

Beschaffung /<br />

öffentlichen Beschaffung /<br />

Einladungsverfahren<br />

Einladungsverfahren<br />

- Rechnungskopie inkl.<br />

- Rechnungskopie inkl. Kontierung<br />

Kontierung<br />

- Übrige Unterlagen<br />

- Übrige Unterlagen<br />

F6<br />

Erhebung der<br />

Selbstdeklaration<br />

Nebenbeschäftigung<br />

F7 Kontrolle der Lieferung Die Kontrolle der materiellen Richtigkeit<br />

erfolgt durch die Sachbearbeiterin bzw.<br />

den Sachbearbeiter <strong>und</strong> umfasst<br />

namentlich folgende Punkte:<br />

- Liegt eine Bestellung vor?<br />

- Ist die Ware eingetroffen, entspricht<br />

sie der bestellten Qualität?<br />

Selbstdeklaration Nebenbeschäftigung J vollständig Formular Deklaration<br />

Nebenbeschäftigung<br />

jährlich<br />

Formular Deklaration<br />

Nebenbeschäftigung<br />

N vollständig Unterschrift auf Lieferschein immer Lieferschein<br />

Bestellschein<br />

Rektorat<br />

Institution:<br />

- Kliniken: Besteller<br />

- Direktion: Besteller<br />

Beschaffung<br />

Beschaffung<br />

F8<br />

Monitoring<br />

Leistungsbezug<br />

Bestätigung der Übereinstimmung<br />

zwischen Leistung <strong>und</strong> Auftrag.<br />

Bei Zahlungen, denen keine<br />

Gegenleistung gegenübersteht (z. B.<br />

Beiträge), erfolgt die Kontrolle aufgr<strong>und</strong><br />

der Rechtsgr<strong>und</strong>lagen bzw. der<br />

Ausgabenbewilligung <strong>und</strong> allenfalls der<br />

Abrechnungen<br />

N bei Bedarf Schriftlichkeit bei Bedarf Auftrag Institution:<br />

- Kliniken<br />

- Direktion<br />

Unterschriftsberechtigte<br />

gemäss Visaliste<br />

Beschaffung<br />

N:\dirdir\IKS-I\ProzesskontrollenFinanzen_KroBru.xls Seite 1 von 9

Universität Bern<br />

Verwaltungsdirektion<br />

Prozesskontrollen Finanzen ZMK Bern - Kronen- <strong>und</strong> Brückenprothetik<br />

Referenz zu<br />

Prozesskontrolle Kontrollbezeichnung Beschreibung der Kontrolle<br />

F9<br />

Leistungsprüfung Die Person, welche die materielle<br />

(materiell)<br />

Richtigkeit eines Belegs bestätigt, prüft,<br />

ob die auf dem Beleg verrechnete<br />

Leistung der bestellten Leistung<br />

entspricht <strong>und</strong> richtig erfolgt ist. Soweit<br />

diese Aufgabe nicht ausdrücklich<br />

anderen Personen übertragen worden<br />

ist, prüft sie auch die verrechneten<br />

Preise sowie die Berechtigung von<br />

Zuschlägen <strong>und</strong> Abzügen.<br />

Stichprobe<br />

J/N<br />

Stichproben<br />

umfang pro<br />

Kontrolle Dokumentation der Kontrolle Periodizität Hilfsmittel Rolle (wer?) Prozess<br />

N vollständig Unterschrift auf Kontierungskleber immer Kontierungskleber<br />

Bestellschein<br />

Auftrag<br />

Ausgabenbewilligung<br />

Intranet<br />

Kontoauszüge<br />

Institution:<br />

- Kliniken: Besteller<br />

- Direktion: Besteller<br />

Kreditorenprozess<br />

F10<br />

Rechnungsprüfung<br />

(formell)<br />

Die Person, welche die formelle<br />

Richtigkeit bestätigt, prüft, ob die Belege<br />

ordnungsgemäss erstellt worden sind.<br />

Die Rechnungsprüfung umfasst die<br />

formelle <strong>und</strong> rechnerische Prüfung<br />

(Menge mal Einheitspreis, Berechnung<br />

des gewährten Rabatts, Gesamtaddition<br />

inkl. Zuschläge für Fracht usw., Abzug<br />

eines allfälligen Skontos, Prüfung, ob die<br />

MWST mit dem richtigen Steuersatz <strong>und</strong><br />

richtig berechnet worden ist).<br />

N vollständig Unterschrift auf Kontierungskleber immer Kontierungskleber<br />

RRB<br />

Spesenformular<br />

Quittungen<br />

Unterschriftsberechtigte der<br />

Institution, gemäss Visaliste<br />

Kreditorenprozess<br />

F11<br />

F15<br />

Kontrolle unterschriftsberechtigte<br />

Person<br />

Kontrolle bei Mahnungen<br />

oder Verlust<br />

Originalrechnung<br />

Die unterschriftsberechtigte Person<br />

bestätigt auf dem Kontierungskleber,<br />

dass die Leistungs- <strong>und</strong><br />

Rechnungsprüfung im Sinne der<br />

Vorgaben vorgenommen wurden<br />

Muss wegen Verlust der<br />

Originalrechnung ausnahmsweise eine<br />

Kopie oder die detaillierte Mahnung als<br />

Beleg verwendet werden, sind folgende<br />

Massnahmen zu treffen: Bestätigen,<br />

dass Forderung richtig. Prüfung auf der<br />

Kopie oder der detaillierten Mahnung mit<br />

dem Vermerk "Original unauffindbar,<br />

Rechnung noch nicht bezahlt" <strong>und</strong> dem<br />

Visum des Unterschriftsberechtigten<br />

N vollständig Unterschrift auf Kontierungskleber immer Kontierungskleber<br />

Spesenformular<br />

N vollständig auf der Rechnungskopie bei Bedarf Kreditorenrechnung<br />

Kontoauszug /<br />

Finanzreporting<br />

Unterschriftsberechtigte der<br />

Institution, gemäss Visaliste<br />

Unterschriftsberechtigte der<br />

Institution, gemäss Visaliste<br />

Kreditorenprozess<br />

Kreditorenprozess<br />

N:\dirdir\IKS-I\ProzesskontrollenFinanzen_KroBru.xls Seite 2 von 9

Universität Bern<br />

Verwaltungsdirektion<br />

Prozesskontrollen Finanzen ZMK Bern - Kronen- <strong>und</strong> Brückenprothetik<br />

Referenz zu<br />

Prozesskontrolle Kontrollbezeichnung Beschreibung der Kontrolle<br />

F16<br />

Kontrolle interne Überprüfung Einhaltung der<br />

Weisungen<br />

Unterschriftenregelung /<br />

Visumsberechtigte<br />

Belege in eigener Sache werden von der<br />

vorgesetzten Stelle unterschrieben<br />

Stichprobe<br />

J/N<br />

Stichproben<br />

umfang pro<br />

Kontrolle Dokumentation der Kontrolle Periodizität Hilfsmittel Rolle (wer?) Prozess<br />

N vollständig Rechnungskopie immer Kontierungskleber<br />

interne Regelungen<br />

Unterschriftenregelung<br />

Weisung UL "Belege in<br />

eigener Sache"<br />

Institution:<br />

- Klinikdirektor/in od.<br />

Kliniksekretariate<br />

- Direktionssekretariat<br />

Kreditorenprozess<br />

F17 Kontrollvisum Buchungsbelege werden materiell<br />

(Totalbetrag, Leistung,<br />

Aktivierungsgrenze, Dritt/Staatsmittel,<br />

Kontierung) <strong>und</strong> formell<br />

(Kontrollunterschriften, Beleg in eigener<br />

Sache, MWSt) geprüft<br />

N vollständig Kontrollvisum auf<br />

Kontierungskleber oder<br />

Abrechnung Geldkonto<br />

immer<br />

Kontierungskleber<br />

interne Regelungen<br />

Unterschriftenregelung<br />

Weisung UL "Belege in<br />

eigener Sache"<br />

Weisung zur Führung<br />

von Geldkonti<br />

one-face-to-customer-<br />

Prinzip<br />

SB FIBU<br />

Kreditorenprozess<br />

F18 IKS-Freigabe Jede Rechnung > 5'000 CHF wird im<br />

IKS-Freigabeverfahren gemäss den<br />

Vorgaben von FIS2000 <strong>und</strong> auf<br />

Investitionscharakter geprüft<br />

F19 Zahlungsadresse visuelle Prüfung Zahladresse<br />

inova.subject mit Zahladresse Beleg<br />

F20 BUGR-Abstimmung Abstimmung Belegjournal mit<br />

Buchungsbeleg (Belegnummer, Betrag,<br />

Fremdwährung, Kreditor,<br />

Rechnungsdatum, Kontierung <strong>und</strong><br />

Objekte, User)<br />

F21 pendente BUGR Monatsabschlüsse können erst<br />

verarbeitet werden, wenn keine nicht<br />

vollständig abgearbeitete Belege mit<br />

Buchungsdatum im Abschlussmonat<br />

mehr vorhanden sind.<br />

N vollständig technisches Visum (Häkchen)<br />

Visum auf Buchungsgruppenblatt<br />

immer<br />

Buchungsbeleg<br />

IKS-Maske FIS2000<br />

N vollständig keine immer Buchungsbeleg<br />

inova.subject<br />

N vollständig Kennzeichnung auf Belegjournal immer<br />

Belegjournal<br />

Visum auf Buchungsgruppenblatt<br />

Buchungsgruppenblatt<br />

N vollständig durchgeführter Monatsabschluss<br />

in inova.process<br />

Verantwortlicher IKS-Freigabe<br />

SB FIBU<br />

SB FIBU<br />

Kreditorenprozess<br />

Kreditorenprozess<br />

Kreditorenprozess<br />

monatlich inova.process FIBU Kreditorenprozess<br />

F22<br />

Kontrolle Kontoauszüge<br />

<strong>und</strong> Kreditübersichten<br />

Die monatlichen Konto- <strong>und</strong><br />

Kreditübersichten der Unimittel <strong>und</strong><br />

Drittmittel werden von der<br />

rechnungsführenden Person auf<br />

Vollständigkeit <strong>und</strong> Korrektheit geprüft:<br />

- Beurteilung "IST" mit Erwartung<br />

(Budget)<br />

- Abstimmen der Bestände<br />

- Kreditorenbuchungen mit<br />

Rechnungskopie (Belegnummer,<br />

Kreditorenbezeichnung, Betrag)<br />

- Debitorenbuchungen (Belegnummer,<br />

Debitorenbezeichnung, Betrag, MWST)<br />

J<br />

Hauptsächlich<br />

Rechnungen<br />

über<br />

CHF 10'000<br />

Visum auf Kreditübersicht <strong>und</strong><br />

Kontoauszug<br />

Der visierte Auszug ist für die<br />

Revision <strong>und</strong> gemäss den<br />

gesetzlichen<br />

Aufbewahrungsvorschriften<br />

aufzubewahren.<br />

Korrekturen sind mit<br />

Buchungsbeleg zu veranlassen.<br />

monatlich<br />

Kreditübersicht<br />

Kontoauszug<br />

Finanzreporting<br />

Institution:<br />

- Kliniksekretariate<br />

- Direktion:<br />

Direktionssekretariat<br />

Kreditorenprozess<br />

Leistungserbringung<br />

Debitorenprozess<br />

Abrechnung<br />

einfacher Monatsabschluss<br />

Jahresabschluss<br />

Drittmittelreporting<br />

Korrekturen sind mit Buchungsbeleg zu<br />

veranlassen.<br />

N:\dirdir\IKS-I\ProzesskontrollenFinanzen_KroBru.xls Seite 3 von 9

Universität Bern<br />

Verwaltungsdirektion<br />

Prozesskontrollen Finanzen ZMK Bern - Kronen- <strong>und</strong> Brückenprothetik<br />

Referenz zu<br />

Prozesskontrolle Kontrollbezeichnung Beschreibung der Kontrolle<br />

F23 Kalkulationskontrolle Beim Erstellen der Offerte für den<br />

Auftrag sind - unter Berücksichtigung<br />

von Lehre <strong>und</strong> Forschung -<br />

kostendeckende Preise zu kalkulieren<br />

(Personalkosten, Sachaufwand,<br />

Overhead, MWST, etc.),<br />

Zahlungskonditionen festzulegen oder à<br />

Konto-Zahlungen zu vereinbaren.<br />

Vier-Augen-Prinzip durch<br />

Kompetenzträger vor Offertversand<br />

einhalten<br />

Stichprobe<br />

J/N<br />

Stichproben<br />

umfang pro<br />

Kontrolle Dokumentation der Kontrolle Periodizität Hilfsmittel Rolle (wer?) Prozess<br />

N vollständig Visum auf Kalkulation oder<br />

Unterschriften auf Offerte<br />

immer<br />

Kalkulationshilfe auf<br />

Intranet<br />

gültige Tarifverordnung<br />

Institution:<br />

Abteilungsleiter, Oas<br />

Leistungserbringung<br />

F24 Kontrolle MWST Anwendbarkeit der Rechtsgr<strong>und</strong>lage auf<br />

vorliegenden Fall anhand Gesetz,<br />

Merkblätter <strong>und</strong> Branchenbroschüren<br />

prüfen<br />

F25 Bonitätskontrolle Vor Auftragsannahme wird der<br />

Debitorenausstand des Auftraggebers<br />

auf Mahnungen <strong>und</strong> Inkassofälle geprüft<br />

N vollständig Angewendeter MWST-Artikel /<br />

Branchenbroschüre auf<br />

Kalkulation notiert<br />

immer<br />

MWSTG<br />

Merkblätter<br />

Branchenbroschüren<br />

Intranet Finanzabt.<br />

Fachspezialist MWST<br />

J bei Bedarf Vermerk in Patientendossier/KG bei Bedarf Debitorenbuchhaltung<br />

Blacklist<br />

Institution:<br />

Patientenrechnungen: ZD<br />

(Pflege Leistungskatalog),<br />

übrige Rechnungen,<br />

Kliniksekretariate<br />

Leistungserbringung<br />

Institution: Patientensekretariat Leistungserbringung<br />

F26 Vertragskontrolle 1 Verträge über Forschung, Entwicklung<br />

<strong>und</strong> Dienstleistungen mit einer<br />

Auftragssumme von über CHF 50'000<br />

pro Jahr sind von der Universitätsleitung<br />

zu genehmigen.<br />

N vollständig Visa auf Laufzettel für Verträge immer Vertrag<br />

Laufzettel<br />

Leitfaden Gestaltung<br />

von Drittmittelverträgen<br />

Institution: Abteilungsleiter<br />

Rechtsdienst<br />

Unitectra<br />

Unileitung<br />

Leistungserbringung<br />

F27 Vertragskontrolle 2 Verträge über Forschung, Entwicklung<br />

<strong>und</strong> Dienstleistungen deren<br />

Auftragssumme CHF 50'000 pro Jahr<br />

nicht erreicht, sind der<br />

Universitätsleitung zur Kenntnis zu<br />

bringen.<br />

Erst nach der Genehmigung durch den<br />

Rechtsdienst bzw. die Unitecra gelten<br />

die Verträge als "der Universitätsleitung<br />

zur Kenntnis" gebracht. Diese<br />

Genehmigung muss vor Unterzeichnung<br />

erfolgen.<br />

F27a Vertragskontrolle 3 Überprüfen der Einhaltung der Weisung<br />

betreffend die Einhaltung der<br />

Forschungs-, der Entwicklungs- <strong>und</strong><br />

Dienstleistungsverträge an der<br />

Universität Bern<br />

N vollständig Genehmigung durch den<br />

Rechtsdienst bzw. die unitectra<br />

liegt vor.<br />

N vollständig Visum auf dem Dokument<br />

"Vertragsbeurteilung"<br />

immer<br />

immer<br />

Vertrag<br />

Deklaration der<br />

Nebenbeschäftigung<br />

Leitfaden Gestaltung<br />

von Drittmittelverträgen<br />

- Vertrag<br />

- Laufzettel<br />

Institution: Abteilungsleiter<br />

Rechtsdienst<br />

Unitectra<br />

SB FIBU<br />

Leistungserbringung<br />

Debitorenprozess<br />

F28<br />

Kontrolle<br />

Leistungserbringung<br />

Vertrag<br />

Überprüfen, ob die vertraglich<br />

vereinbarte <strong>und</strong> die effektiv erbrachte<br />

Leistung übereinstimmen <strong>und</strong> durch den<br />

Auftraggeber abgenommen werden<br />

N vollständig Geschäftskontrolle<br />

unterschriebener<br />

Forschungsbericht<br />

immer<br />

Vertrag<br />

Meilensteine<br />

Institution: Abteilungsleiter<br />

Leistungserbringung<br />

F29<br />

Kontrolle<br />

Leistungserbringung/<br />

Leistungsbezug<br />

Die verantwortliche Person bescheinigt<br />

die Richtigkeit <strong>und</strong> Vollständigkeit des<br />

Leistungsbezuges im Dossier des<br />

Leistungsbezügers<br />

N vollständig Visum im Dossier des<br />

Leistungsbezügers<br />

immer<br />

Dossier<br />

Leistungsbezüger<br />

Patientendossier<br />

Krankengeschichte<br />

Institution: Rechnungsstellerin<br />

Leistungserbringung<br />

N:\dirdir\IKS-I\ProzesskontrollenFinanzen_KroBru.xls Seite 4 von 9

Universität Bern<br />

Verwaltungsdirektion<br />

Prozesskontrollen Finanzen ZMK Bern - Kronen- <strong>und</strong> Brückenprothetik<br />

Referenz zu<br />

Prozesskontrolle Kontrollbezeichnung Beschreibung der Kontrolle<br />

F30<br />

Kontrolle Vollständigkeit periodische Kontrolle, ob alle Leistungen<br />

Rechnungsstellung zur Rechnungsstellung periodengerecht<br />

aufbereitet wurden<br />

F31<br />

Kontrolle<br />

Schnittstellenprotokoll<br />

(Schnittstellenbetriebe)<br />

Regelmässige Überprüfung des<br />

Schnittstellenprotokolls auf korrekte<br />

Verarbeitung.<br />

F32 Verbuchung über asset+ Freigabe erfolgt nach dem Vier-Augen-<br />

Prinzip<br />

F33<br />

Kontrolle<br />

Vertragsmonitoring gemäss QSE oder<br />

Vertragsmonitoring Geschäftskontrolle der Institution<br />

- werden Meilensteine eingehalten?<br />

- werden Zwischen- <strong>und</strong> Schlussberichte<br />

rechtzeitig erstellt?<br />

- sind die Forderungen rechtzeitig<br />

gestellt worden?<br />

- ist der Auftrag/Vertrag erfüllt?<br />

Stichprobe<br />

J/N<br />

Stichproben<br />

umfang pro<br />

Kontrolle Dokumentation der Kontrolle Periodizität Hilfsmittel Rolle (wer?) Prozess<br />

N vollständig Visum Patientendossier/KG mind. pro<br />

Quartal<br />

Aufträge / Dossier<br />

Leistungsbezüger<br />

Debitorenbuchhaltung<br />

Schnittstellenprotokoll<br />

Nummernkontrolle<br />

N vollständig Visum Schnittstellenprotokoll immer Schnittstellenprotokoll Institution:<br />

- Informatik<br />

Institution: Rechnungssteller<br />

Leistungserbringung<br />

Debitorenprozess<br />

Leistungserbringung<br />

N vollständig Schriftlichkeit auf dem Zu- oder<br />

Abgangsbeleg<br />

laufend FIS2000 ControllerIn Abrechnung<br />

J bei Bedarf Visum Geschäftskontrolle laufend Vertrag<br />

Institution: Abteilungsleiter Leistungserbringung<br />

Meilensteine<br />

Geschäftskontrolle<br />

F34<br />

Änderung der Artikelstammdaten ist<br />

momentan im V2 nicht möglich, da<br />

Funktion gesperrt. (Doppelte<br />

Leistungsregeln V2 <strong>und</strong> debi)<br />

Mit Einführung debi muss dieser Punkt<br />

wieder überprüft werden<br />

F35 Fakturakontrolle 1 Die erstellte Faktura wird auf ihre<br />

Richtigkeit <strong>und</strong> Korrektheit geprüft.<br />

F36 Kontrolle der Stornolisten Die Stornierung von Fakturen <strong>und</strong><br />

Mahnungen muss durch die vorgesetzte<br />

Stelle der mit der Rechnungsführung<br />

oder Bewirtschaftung der Debitoren<br />

beauftragten Person visiert werden.<br />

Institution: Zentrale Dienste<br />

SB FIB<br />

N vollständig keine immer Manuell erstellte<br />

Faktura<br />

aufbereitete Faktura im<br />

FIS<br />

Institution: Rechnungsstellerin<br />

N vollständig Unterschrift auf Stornoliste quartalsweise Stornoliste Institution:<br />

- Abteilungsleiter<br />

- Zentrale Dienste<br />

Debitorenprozess<br />

Debitorenprozess<br />

Debitorenprozess<br />

F37 Fakturierungskontrolle 1 kritische Durchsicht des Auftrags zur<br />

Rechnungsstellung durch<br />

Sachbearbeiter/in <strong>und</strong> Einsichtnahme<br />

Vertrag bei MWSt-Angabe 0% bzw.<br />

ohne Overhead-Abgabe<br />

N vollständig handschriftliche Änderungen auf<br />

Formular<br />

immer<br />

Auftrag zur<br />

Rechnungsstellung<br />

Vertrag mit MWSt-<br />

Vermerk<br />

SB FIBU<br />

Debitorenprozess<br />

F38 Fakturierungskontrolle 2 kritische Durchsicht der gedruckten<br />

Fakturen vor Versand an die Institute<br />

F39 Fakturakontrolle 2 Die von der Finanzabteilung erstellten<br />

Fakturen werden von den<br />

Antragsstellern auf ihre Richtigkeit <strong>und</strong><br />

Korrektheit geprüft.<br />

F40 Leistungsregeln erfasste Leistungsregeln lassen keine<br />

freie Kontenwahl zu<br />

F41 Abstimmung periodische Abstimmung der Buchungen<br />

ohne Kreditobjekt<br />

N vollständig Versand der Fakturen durch<br />

Finanzabteilung an Institut<br />

keine Dokumentation<br />

N vollständig Versand der Fakturen durch<br />

Antragsteller oder Rücksendung<br />

zur Korrektur<br />

J vollständig Hochrechnung<br />

Ordner Abstimmung<br />

immer gedruckte Rechnungen SB FIBU Debitorenprozess<br />

immer<br />

gedruckte Fakturen,<br />

ohne<br />

Patientenrechnungen<br />

Institution:<br />

- Kliniken: Auftraggeber<br />

Rechnungsstellung<br />

- Direktionssekretariat<br />

Debitorenprozess<br />

keine immer inova rules Systemeigner Kanton Debitorenprozess<br />

periodisch inova report Leitung FIBU / FIN Debitorenprozess<br />

einfacher Monatsabschluss<br />

Drittmittelreporting<br />

N:\dirdir\IKS-I\ProzesskontrollenFinanzen_KroBru.xls Seite 5 von 9

Universität Bern<br />

Verwaltungsdirektion<br />

Prozesskontrollen Finanzen ZMK Bern - Kronen- <strong>und</strong> Brückenprothetik<br />

Referenz zu<br />

Prozesskontrolle Kontrollbezeichnung Beschreibung der Kontrolle<br />

F42 MWST Wenn MWSt-Angabe 0 %:<br />

Einsicht in Vertrag mit MWSt-Vermerk<br />

oder Einzelprüfung des Auftrages durch<br />

Fachspezialist MWSt<br />

F43 SNIT-Verarbeitung Rückmeldung von KAIO falls Daten nicht<br />

korrekt weiterverarbeitet werden können<br />

Stichprobe<br />

J/N<br />

Stichproben<br />

umfang pro<br />

Kontrolle Dokumentation der Kontrolle Periodizität Hilfsmittel Rolle (wer?) Prozess<br />

N vollständig Vermerk auf Formular<br />

"vertragsbeurteilung"<br />

immer<br />

Vertrag<br />

MWSTG<br />

Merkblätter<br />

Branchenbroschüren<br />

Intranet Finanzabt.<br />

N vollständig Schriftlichkeit immer Verarbeitungsprotokoll<br />

Fehlerprotokoll<br />

SB FIBU<br />

Fachspezialist MWSt<br />

KAIO<br />

SB DEBI<br />

Debitorenprozess<br />

Leistungserbringung<br />

Debitorenprozess<br />

F44 Verarbeitungskontrolle 1<br />

(Schnittstellenbetriebe)<br />

F45 Verarbeitungskontrolle 2<br />

(Schnittstellenbetriebe)<br />

Institute prüfen die korrekte<br />

Verarbeitung der Schnittstelle durch das<br />

KAIO / Bedag<br />

Institute prüfen, ob der Produktionsplan<br />

bzw. -prozess für die<br />

Schnittstellenverarbeitung vom KAIO /<br />

Bedag eingehalten wird.<br />

F46 ESR-Zahlungsfile Sichtung <strong>und</strong> Ablage des "Protokoll<br />

prüfen VESR PTT Gutschriften".<br />

"Verarbeitungsprotokoll ESR-File" zeigt<br />

allfällige Differenzen (nicht automatisch<br />

verarbeitete ESR), die mit der<br />

"Fehlerliste ESR-File" detailliert <strong>und</strong><br />

aufgr<strong>und</strong> dieser manuell korrigiert wird.<br />

N vollständig Verarbeitungsprotokoll<br />

Fehlerprotokoll<br />

N vollständig Verarbeitungsprotokoll<br />

Fehlerprotokoll<br />

N vollständig Notizen auf Fehlerliste ESR-File<br />

<strong>und</strong> Buchungsbeleg der Korrektur<br />

immer<br />

immer<br />

täglich<br />

Verarbeitungsprotokoll<br />

Fehlerprotokoll<br />

Verarbeitungsprotokoll<br />

Fehlerprotokoll<br />

Protokoll Prüfen VESR<br />

PTT Gutschriften<br />

Verarbeitungsprotokoll<br />

ESR-File<br />

Fehlerliste ESR-File<br />

Institution: Informatik<br />

Institution: Informatik<br />

SB DEBI<br />

Debitorenprozess<br />

Debitorenprozess<br />

Debitorenprozess<br />

F47 Postcheckkonto Abstimmung Postcheckkonto N vollständig Notizen auf Postauszug<br />

Kontoauszug Wartekonto<br />

Mailverkehr<br />

F48 Zahlungsverarbeitung Protokoll der Gutschriftsanzeigen wird<br />

täglich erstellt. Eine wesentliche<br />

Zunahme von Gutschriften ist<br />

augenfällig<br />

F49 Rechnungsstorno Storno nur über Debitor möglich,<br />

dadurch Storno eines anderen Debitors<br />

ausgeschlossen<br />

F50 Gutschriftenerstellung Vollzug2 lässt eine Gutschrift ohne<br />

Bezug zu einer bezahlten Rechnung<br />

nicht zu. Zudem kann der<br />

Gutschriftsbetrag den Fakturabetrag<br />

nicht übersteigen.<br />

F51 Auszahlungskontrolle Vor jeder Auszahlung einer Gutschrift<br />

wird manuell abgeklärt, ob der Debitor<br />

offene Fakturen hat.<br />

F52 Auszahlungsprotokoll Auszahlungsprotokoll wird manuell<br />

abgearbeitet <strong>und</strong> kritisch hinterfragt<br />

täglich<br />

Kontoauszug<br />

Postfinance<br />

Wartekonto<br />

N vollständig täglich Protokoll der<br />

Gutschriftsanzeigen<br />

SB DEBI<br />

SB DEBI<br />

Debitorenprozess<br />

Debitorenprozess<br />

N vollständig Vollzug2 immer Vollzug2 Systemeigner Kanton Debitorenprozess<br />

N vollständig Vollzug2 immer Vollzug2 Systemeigner Kanton Debitorenprozess<br />

N vollständig Notizen auf der Faktur oder dem<br />

Auszahlungsprotokoll inkl.<br />

ausgedrucktem Mailverkehr der<br />

Abklärungen<br />

N vollständig Notizen auf dem<br />

Auszahlungsprotokoll<br />

Mailverkehr<br />

immer<br />

14-täglich<br />

Auszahlungsprotokoll<br />

OP-Liste Debitoren<br />

Auszahlungsprotokoll<br />

OP-Liste Debitoren<br />

Vollzug2<br />

Institution: Zentrale Dienste<br />

SB DEBI<br />

Debitorenprozess<br />

Debitorenprozess<br />

F53 Gutschriftenkontrolle Die Richtigkeit sämtlicher erstellten<br />

Gutschriften ist durch die<br />

Kompetenzträger/in der Institutionen zu<br />

bescheinigen<br />

N vollständig Visum auf Gutschriftskopie immer Gutschriftskopie Institution:<br />

- Kliniken: Patientensekretariate<br />

- Zentrale Dienste<br />

Debitorenprozess<br />

F54<br />

Kontrolle<br />

Auszahlungsadressen<br />

Mutationen von Auszahlungsadressen<br />

werden schriftlich dokumentiert<br />

N vollständig Meldungen vom<br />

Gutschriftsempfänger<br />

Belege der mutierenden Person<br />

bei Auszahlungsprotokoll<br />

immer<br />

Gutschriftsanzeigen<br />

(Auszahlungsprotokoll<br />

für FIN)<br />

SB DEBI<br />

Debitorenprozess<br />

N:\dirdir\IKS-I\ProzesskontrollenFinanzen_KroBru.xls Seite 6 von 9

Universität Bern<br />

Verwaltungsdirektion<br />

Prozesskontrollen Finanzen ZMK Bern - Kronen- <strong>und</strong> Brückenprothetik<br />

Referenz zu<br />

Prozesskontrolle Kontrollbezeichnung Beschreibung der Kontrolle<br />

F55 Zahlungsfreigabe Vier-Augen-Prinzip durch<br />

Kompetenzträger vor Freigabe der<br />

Auszahlung einhalten<br />

F56 Debitorenkontrolle 1 Liste der offenen Debitorenausstände<br />

(OP-Liste) wird durch Sachbearbeiter/in<br />

abgearbeitet <strong>und</strong> durch<br />

Kompetenzträger/in visiert<br />

F57 Debitorenkontrolle 2 Debitorenausstandliste wird durch<br />

Sachbearbeiter/in bestellt, analysiert <strong>und</strong><br />

allfällige Massnahmen werden<br />

eingeleitet<br />

F58 Status Mahnvorschlag Status Mahnvorschlag wird zentral<br />

überprüft<br />

F59 Zahlungsvereinbarung Maximale Abzahlungsdauer (12 Monate)<br />

wird durch Systemgrenzen vorgegeben<br />

<strong>und</strong> Abzahlungsbetrag wird errechnet<br />

Stichprobe<br />

J/N<br />

Stichproben<br />

umfang pro<br />

Kontrolle Dokumentation der Kontrolle Periodizität Hilfsmittel Rolle (wer?) Prozess<br />

N vollständig Unterschriften auf<br />

Auszahlungsprotokoll <strong>und</strong> Historie<br />

auf Systemdaten<br />

N vollständig Begründung auf OP-Liste<br />

Debitoren<br />

immer Auszahlungsprotokoll SB DEBI<br />

Verantwortlicher IKS-Freigabe<br />

jährlich<br />

OP-Liste Debitoren<br />

evtl. Konfliktliste<br />

Institution:<br />

- Rechnungsstellerin<br />

- Zentrale Dienste<br />

Debitorenprozess<br />

Debitorenprozess<br />

N vollständig Debitorenausstandsliste bei Bedarf Vollzug2 Institution: Zentrale Dienste Debitorenprozess<br />

N vollständig keine regelmässig offenen wöchentlich Vollzug2 SB DEBI Debitorenprozess<br />

Mahnvorschläge im V2<br />

Vollzug2 immer Vollzug2 Systemeigner Kanton Debitorenprozess<br />

F60<br />

Einhalten<br />

Zahlungsvereinbarung<br />

Nicht eingehaltene<br />

Zahlungsvereinbarungen werden bei<br />

Verzug direkt ins rechtliche Inkasso<br />

gereicht / alternativ: in die nächste<br />

Mahnstufe gesetzt - keine neue<br />

Zahlungsvereinbarung bzw. Mahnstopp<br />

mehr möglich (Storno weiterhin möglich)<br />

Vollzug2 immer Vollzug2 Systemeigner Kanton Debitorenprozess<br />

F61 Debitorenkontrolle 3 Die zur Führung von Geldkonti<br />

Berechtigten, führen eine<br />

Debitorenumsatzkontrolle mit folgenden<br />

Angaben<br />

- Rechnungsnummer<br />

- Rechnungen (Total Betrag)<br />

- Zahlungen (Total Betrag)<br />

- Gutschriften (Total Betrag)<br />

- Ausstand monatlich,<br />

- Ausstand kumulativ.<br />

N vollständig Debitorenumsatzkontrolle immer<br />

Rechnungskopien mit vermerktem<br />

Zahlungseingang<br />

Weisung zur Führung Institution:<br />

von Geldkonti<br />

- Kliniken, Patientensekretariat<br />

Debitorenumsatzkontroll - Direktion:<br />

e<br />

Direktionssekretariat<br />

Debitorenprozess<br />

F62 Kontrolle Verfügung Vier-Augen-Prinzip durch<br />

Kompetenzträger vor Versand<br />

Verfügung einhalten<br />

F63<br />

Geschäftskontrolle<br />

Inkasso<br />

Führen einer Geschäftskontrolle durch<br />

zentrale Stelle<br />

N vollständig Kollektivunterschrift auf<br />

Verfügung<br />

immer<br />

Verfügung<br />

Fakturanachdruck<br />

N vollständig Führen Dossier immer Dossier<br />

Geschäftskontrolle<br />

Institution: Zentrale Dienste,<br />

Klinikdirektoren<br />

SB FIBU<br />

Institution: Zentrale Dienste<br />

Debitorenprozess<br />

Debitorenprozess<br />

F64<br />

Kontrolle Abrechnung<br />

Geldkonto<br />

Vollständigkeit, Echtheit <strong>und</strong> Richtigkeit<br />

der Abrechnung Geldkonto wird durch<br />

den Vorgesetzten des<br />

Geldkontoverantwortlichen geprüft <strong>und</strong><br />

visiert (Vier-Augen-Prinzip)<br />

F65 Eingang Abrechnung Vollständigkeit der eingereichten<br />

Abrechnungen wird zentral überwacht<br />

N vollständig Kollektivunterschrift auf<br />

Abrechnung Geldkonto<br />

Protokoll des Kassensturz<br />

N vollständig Access-Datenbank<br />

Liste der abgerechneten<br />

Geldkonti<br />

Wareninventur<br />

immer<br />

periodisch<br />

Kontierungskleber<br />

Abrechnungsbeleg<br />

Quittungen<br />

Access-Datenbank<br />

Weisung zur Führung<br />

von Geldkonti<br />

Inventurbrief<br />

Unterschriftsberechtigter<br />

Institution:<br />

- Kliniken, Abteilungsleiter<br />

- Direktion: Leiterin Stab,<br />

Zentrale Dienste<br />

Direktionssekretariat<br />

SB FIBU<br />

Abrechnung<br />

Abrechnung<br />

Jahresabschluss<br />

N:\dirdir\IKS-I\ProzesskontrollenFinanzen_KroBru.xls Seite 7 von 9

Universität Bern<br />

Verwaltungsdirektion<br />

Prozesskontrollen Finanzen ZMK Bern - Kronen- <strong>und</strong> Brückenprothetik<br />

Referenz zu<br />

Prozesskontrolle Kontrollbezeichnung Beschreibung der Kontrolle<br />

F66<br />

Information<br />

Jahresabschlussbrief mit der<br />

Jahresabschluss Aufforderung zur vollständigen<br />

Rechnungsstellung im<br />

Jahresabschlussprozess sowie<br />

Möglichkeit zur Bildung von<br />

transitorischen Aktiven<br />

F67 Anlagenbuchhaltung Beurteilung erfolgt durch neutrale,<br />

zentrale Stelle, die die konsistente<br />

Aktivierung über die ganze Universität<br />

sicherstellt<br />

F68 Kontrolle Anlagen jährlicher Versand der Anlageliste zur<br />

Beurteilung durch die Institution über<br />

Vollständigkeit, Vorhandensein,<br />

angemessene Bewertung,<br />

Nutzungsdauer der aktivierten Anlagen<br />

Stichprobe<br />

J/N<br />

Stichproben<br />

umfang pro<br />

Kontrolle Dokumentation der Kontrolle Periodizität Hilfsmittel Rolle (wer?) Prozess<br />

N vollständig Schriftlichkeit jährlich Jahresabschlussbrief FIBU Leistungserbringung<br />

Jahresabschluss<br />

N vollständig Kontierung Aktivierung immer Aktivierungskatalog<br />

Vorgaben Konzern<br />

Handbuch<br />

Anlagebuchhaltung<br />

N vollständig unterschriebene Anlageliste jährlich Anlageliste<br />

Verwaltungsinventar<br />

ControllerIn<br />

Institution: Direktionssekretariat<br />

gemäss Angaben von Kliniken<br />

Abrechnung<br />

Abrechnung<br />

F69 Anlageregeln Definition der Anlagebuchungsregeln<br />

sind vom Systemeigner vorgegeben <strong>und</strong><br />

können nicht verändert werden<br />

Konzernhandbuch ständig inova.rules Systemeigner Kanton Abrechnung<br />

F70 Abstimmen MWST Beizug von (externen) Spezialisten Schriftlichkeit bei Bedarf Fallunterlagen FIBU Abrechnung<br />

F71 Abstimmungen Abstimmung <strong>und</strong> Nachweis im Rahmen<br />

des Abschluss (Monats-, Jahres-)<br />

J gemäss<br />

Checkliste<br />

FIBU<br />

Schriftlichkeit periodisch Saldonachweise<br />

Checkliste Terminplan<br />

Abstimmnachweis<br />

einfacher Monatsabschluss<br />

erweiterter<br />

Monatsabschluss<br />

Jahresabschluss<br />

Drittmittelreporting<br />

F72 Abschluss process Abschluss des Prozessschrittes ist von<br />

der vollständigen Erledigung der<br />

Aufgaben/Pendenzen abhängig <strong>und</strong><br />

kann systemtechnisch bei Pendenzen<br />

nicht durchgeführt werden<br />

N vollständig Durchführung Prozessschritt periodisch FIS2000 Systemeigner Kanton einfacher Monatsabschluss<br />

erweiterter<br />

Monatsabschluss<br />

Jahresabschluss<br />

F73 Neutralisation Kontrolle des Abstimmprotokolls <strong>und</strong><br />

plausibilisieren des Kredits 34-999<br />

N vollständig Abstimmprotokoll<br />

Kredit 34-999<br />

bei Bedarf<br />

Abstimmprotokoll<br />

Kontoauszug /<br />

Kreditübersicht 34-999<br />

FIBU<br />

einfacher Monatsabschluss<br />

F74 Elimination Plausibilisieren Staatsmittel- <strong>und</strong><br />

Drittmittelbilanz<br />

Drittmittelobjekt in GSP auf Null<br />

F75<br />

Konto- <strong>und</strong><br />

Kreditübersichten<br />

kritische Durchsicht der Ausdrucke vor<br />

Versand an die Institute<br />

F76 Drittmittelkontrolle Überprüfung der negativen<br />

Drittkreditsalden<br />

F77 Stand der Finanzen Gespräch zwischen Finanzchef Fakultät<br />

<strong>und</strong> Controller Team BEBU findet<br />

periodisch statt<br />

F78<br />

Kontrolle finanzielle<br />

Risiken<br />

Die Institutionen sind gem. Kap.6 IKS<br />

verpflichtet wesentliche Ereignisse mit<br />

möglicher Kostenfolge dem<br />

Verwaltungsdirektor unverzüglich zu<br />

melden <strong>und</strong> Massnahmen zur<br />

Schadensbegrenzung einzuleiten<br />

N vollständig GSP-Abschluss<br />

Ablage Monatsabschluss<br />

J<br />

Pro SB ein Versand durch Finanzabteilung an<br />

Kredit Staat Institut<br />

<strong>und</strong> DM keine Dokumentation<br />

laufend Abstimmprotokoll /<br />

Buchungsjournal<br />

monatlich<br />

Konto- <strong>und</strong><br />

Kreditübersichten<br />

Berichte<br />

FIBU<br />

SB FIBU<br />

N Festzulegen Schriftlichkeit bei Bedarf Spezialauswertung SB FIBU<br />

N bei Bedarf interne Aktennotiz bzw. bei Bedarf bei Bedarf Finanzreporting<br />

Excel-Auswertung<br />

ControllerIn<br />

N bei Bedarf Schriftlichkeit bei Bedarf Fallunterlagen Geschäftsführender Direktor<br />

Klinikdirektoren<br />

einfacher Monatsabschluss<br />

einfacher Monatsabschluss<br />

Drittmittelreporting<br />

Leistungserbringung<br />

einfacher Monatsabschluss<br />

Drittmittelreporting<br />

einfacher Monatsabschluss<br />

Erweiterter<br />

Monatsabschluss<br />

Jahresabschluss<br />

N:\dirdir\IKS-I\ProzesskontrollenFinanzen_KroBru.xls Seite 8 von 9

Universität Bern<br />

Verwaltungsdirektion<br />

Prozesskontrollen Finanzen ZMK Bern - Kronen- <strong>und</strong> Brückenprothetik<br />

Referenz zu<br />

Prozesskontrolle Kontrollbezeichnung Beschreibung der Kontrolle<br />

F79<br />

Überprüfen wesentlicher Rücksprache mit dem<br />

Ereignisse 1<br />

Verwaltungsdirektor bzw. der<br />

Universitätsleitung<br />

F80<br />

F81<br />

F82<br />

F83<br />

Überprüfen wesentlicher<br />

Ereignisse 2<br />

Plausibilisieren KLER <strong>und</strong><br />

DB-Rechnung<br />

Abstimmen <strong>und</strong><br />

Plausibilisieren<br />

Koordinationsarbeiten<br />

Jahresabschluss<br />

Der Leiter Finanzen hat Einsicht in die<br />

Universitätsleitungsprotokolle.<br />

Finanzrelevante Sachverhalte werden<br />

dem Leiter BEBU <strong>und</strong> der Leiterin FIBU<br />

zur Kenntnis gebracht<br />

Abstimmen der Kosten- /<br />

Leistungsrechnung zwischen Branche<br />

<strong>und</strong> GSP<br />

Abstimmung <strong>und</strong> Nachweis im Rahmen<br />

des Abschluss (Monats-, Jahres-)<br />

Terminplan der Universität Bern auf der<br />

Gr<strong>und</strong>lage der Vorgaben des GSP<br />

F84 Kontrolle Berichtsdaten Überprüfen,ob die verbindlichen<br />

Vorgaben des Geldgebers betreffend<br />

dem Erstellen von Zwischen- <strong>und</strong><br />

Schlussberichten im FIS2000 richtig<br />

erfasst sind.<br />

Stichprobe<br />

J/N<br />

Stichproben<br />

umfang pro<br />

Kontrolle Dokumentation der Kontrolle Periodizität Hilfsmittel Rolle (wer?) Prozess<br />

N bei Bedarf Schriftlichkeit bei Bedarf Universitätsleitungsprot<br />

okoll<br />

Mailverkehr<br />

N bei Bedarf Schriftlichkeit laufend Universitätsleitungsprot<br />

okoll<br />

Leiter Finanzen<br />

Leiter Finanzen<br />

Erweiterter<br />

Monatsabschluss<br />

Jahresabschluss<br />

Erweiterter<br />

Monatsabschluss<br />

Jahresabschluss<br />

J festzulegen Schriftlichkeit periodisch FIS2000 Leiter BEBU Erweiterter<br />

Monatsabschluss<br />

Jahresabschluss<br />

N<br />

festzulegen Schriftlichkeit<br />

Hacken setzen inova.process<br />

periodisch<br />

FIS2000<br />

Abstimmtabelle<br />

Inselspital<br />

Daten DM-Elimination<br />

N festzulegen Schriftlichkeit jährlich Vorgaben Kanton<br />

Checklisten JA<br />

RRB<br />

N vollständig Formular "Antrag um Eröffnung<br />

eines Drittmittelkredites"<br />

Kontoauszüge / Kreditübersichten<br />

bei Bedarf<br />

Vorgaben des<br />

Geldgebers (bspw. EU)<br />

Formular<br />

Kontoauszüge /<br />

Kreditübersichten<br />

ControllerIn<br />

Leiter FIBU<br />

Finanzabteilung<br />

Institution: Kreditinhaber<br />

Erweiterter<br />

Monatsabschluss<br />

Jahresabschluss<br />

Jahresabschluss<br />

Drittmittelreporting<br />

F85<br />

F86<br />

F87<br />

Überprüfen<br />

Leistungsdaten<br />

Überprüfen<br />

Produktgruppen (PG)-<br />

Kommentar<br />

Sachgruppen(SG)-<br />

Kommentar<br />

Vier-Augen-Prinzip durch<br />

Kompetenzträger vor Erfassung der<br />

Daten<br />

Verabschiedung des<br />

Produktgruppenkommentar durch die<br />

Universitätsleitung<br />

Vier-Augen-Prinzip durch<br />

Kompetenzträger vor Versand der<br />

Unterlagen<br />

J festzulegen Zustimmung Kompetenzträger jährlich Statistiken<br />

Tätigkeitsanalyse<br />

Leiter Controllerdienst<br />

Geschäftsbericht<br />

J festzulegen Protokoll jährlich Kommentar Stab Universitätsleitung Geschäftsbericht<br />

J<br />

festzulegen Kollektivunterschrift auf<br />

Kommentar<br />

jährlich<br />

Formulare<br />

Abschlussunterlagen<br />

Leiter Finanzen<br />

Verwaltungsdirektor<br />

Geschäftsbericht<br />

N:\dirdir\IKS-I\ProzesskontrollenFinanzen_KroBru.xls Seite 9 von 9