Direktversicherung Produktsteckbrief

Direktversicherung Produktsteckbrief

Direktversicherung Produktsteckbrief

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

1<br />

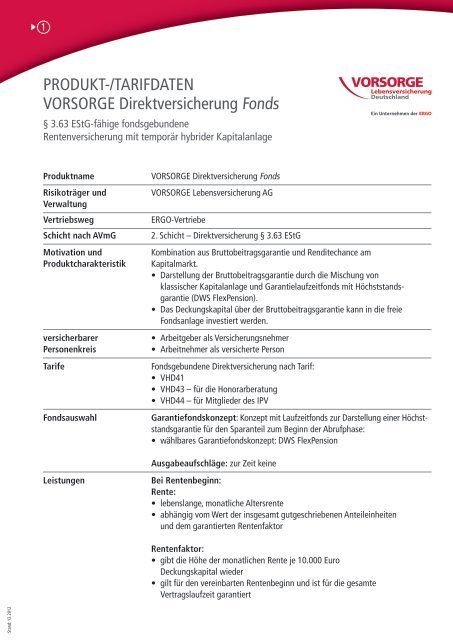

PRODUKT-/TARIFDATEN<br />

VORSORGE <strong>Direktversicherung</strong> Fonds<br />

§ 3.63 EStG-fähige fondsgebundene<br />

Rentenversicherung mit temporär hybrider Kapitalanlage<br />

Produktname<br />

Risikoträger und<br />

Verwaltung<br />

Vertriebsweg<br />

Schicht nach AVmG<br />

Motivation und<br />

Produktcharakteristik<br />

versicherbarer<br />

Personenkreis<br />

Tarife<br />

Fondsauswahl<br />

VORSORGE <strong>Direktversicherung</strong> Fonds<br />

VORSORGE Lebensversicherung AG<br />

ERGO-Vertriebe<br />

2. Schicht – <strong>Direktversicherung</strong> § 3.63 EStG<br />

Kombination aus Bruttobeitragsgarantie und Renditechance am<br />

Kapitalmarkt.<br />

• Darstellung der Bruttobeitragsgarantie durch die Mischung von<br />

klassischer Kapitalanlage und Garantielaufzeitfonds mit Höchststandsgarantie<br />

(DWS FlexPension).<br />

• Das Deckungskapital über der Bruttobeitragsgarantie kann in die freie<br />

Fondsanlage investiert werden.<br />

• Arbeitgeber als Versicherungsnehmer<br />

• Arbeitnehmer als versicherte Person<br />

Fondsgebundene <strong>Direktversicherung</strong> nach Tarif:<br />

• VHD41<br />

• VHD43 – für die Honorarberatung<br />

• VHD44 – für Mitglieder des IPV<br />

Garantiefondskonzept: Konzept mit Laufzeitfonds zur Darstellung einer Höchststandsgarantie<br />

für den Sparanteil zum Beginn der Abrufphase:<br />

• wählbares Garantiefondskonzept: DWS FlexPension<br />

Ausgabeaufschläge: zur Zeit keine<br />

Leistungen<br />

Bei Rentenbeginn:<br />

Rente:<br />

• lebenslange, monatliche Altersrente<br />

• abhängig vom Wert der insgesamt gutgeschriebenen Anteileinheiten<br />

und dem garantierten Rentenfaktor<br />

Rentenfaktor:<br />

• gibt die Höhe der monatlichen Rente je 10.000 Euro<br />

Deckungskapital wieder<br />

• gilt für den vereinbarten Rentenbeginn und ist für die gesamte<br />

Vertragslaufzeit garantiert<br />

Stand: 12.2012

2<br />

Abrufrente: Mit Vollendung des 62. Lebensjahres kann der<br />

Rentenbeginn bei reduziertem Rentenfaktor vorverlegt werden<br />

(ggf. Verlust der Beitragsabsicherung).<br />

Verlängerungsphase: Die Aufschubzeit kann beitragsfrei bis zur<br />

Vollendung des 72. Lebensjahres verlängert werden<br />

(Beitragsabsicherung bleibt erhalten).<br />

Bei Tod während der Aufschubzeit:<br />

• Hinterbliebenenleistung = Deckungskapital<br />

• Hinterbliebenenleistung an die versorgungsberechtigten Angehörigen<br />

wird immer als Rente ausgezahlt. Innerhalb eines Monats nach dem Tod der<br />

versicherten Person besteht für die versorgungsberechtigten Hinterbliebenen<br />

die Option, dass anstelle der Rentenzahlungen eine einmalige Kapitalabfindung<br />

in Höhe des Deckungskapitals ausgezahlt wird.<br />

• Versorgungsberechtigte Hinterbliebene können sein:<br />

a) überlebender Ehegatte;<br />

b) Lebenspartner nach § 1 Lebenspartnerschaftsgesetz;<br />

c) Lebensgefährte (wenn steuerlich anerkannt, gemeinsamer<br />

Haushalt – eheähnliche Gemeinschaft – im Zeitpunkt des Ablebens<br />

muss vorliegen);<br />

d) Kinder im Sinne des § 32 Abs 3 EStG, sofern sie das 18. Lebensjahr<br />

noch nicht erreicht haben, zu gleichen Teilen.<br />

Ist kein versorgungsberechtigter Hinterbliebener vorhanden, wird ein<br />

einmaliges Sterbegeld in Höhe der Hinterbliebenenleistung, maximal<br />

der durch die Aufsichtsbehörde bestimmte Höchstbetrag für die<br />

gewöhnlichen Beerdigungskosten in der Lebensversicherung<br />

(§ 150 Absatz 4 VVG: 8.000 Euro) an die Erben der versicherten Person<br />

gezahlt. Nach dieser Zahlung endet die Versicherung.<br />

Bei Tod in der Rentenbezugszeit:<br />

Rentengarantiezeit:<br />

• Die Rente wird mindestens für die Dauer der Rentengarantiezeit<br />

erbracht, unabhängig davon, ob die versicherte Person diesen Zeitpunkt<br />

erlebt oder nicht.<br />

• Die Rentengarantiezeit ist von 5 bis 40 Jahren wählbar (maßgeblich<br />

für die Dauer ist das tatsächliche Rentenbeginnalter).<br />

Stand: 12.2012<br />

Verbundene Rente:<br />

• Optional kann spätestens 3 Monate vor Rentenbeginn vereinbart<br />

werden, dass die Rente nach dem Tod der 1. versicherten Person an<br />

eine 2. versicherte Person (nur möglich an versorgungsberechtigte<br />

Hinterbliebene) bis zu deren Tod weiter gezahlt wird (verbundene Rente).<br />

• Versorgungsberechtigte Hinterbliebene können sein:<br />

a) überlebender Ehegatte;<br />

b) Lebenspartner nach § 1 Lebenspartnerschaftsgesetz;

3<br />

c) Lebensgefährte (wenn steuerlich anerkannt, gemeinsamer<br />

Haushalt – eheähnliche Gemeinschaft – im Zeitpunkt des Ablebens<br />

muss vorliegen).<br />

Die Höhe der verbundenen Rente nach Tod der 1. VP kann<br />

wahlweise in Höhe von 60 % oder 100 % der Altersrente vor Rentenbeginn<br />

bestimmt werden.<br />

Kapitalleistung:<br />

• Anstelle der Rentenzahlung kann eine einmalige Kapitalauszahlung in<br />

Höhe des Deckungskapitals gewählt werden.<br />

• Diese Wahl ist frühestens 12 Monate, spätestens 1 Monat vor dem<br />

vereinbarten Rentenbeginn zu treffen.<br />

• Anstelle der einmaligen Kapitalabfindung kann auch eine Abfindung<br />

von bis zu 30 % des Deckungskapitals verlangt werden; aus dem<br />

verbleibenden Kapital wird eine Rente gezahlt.<br />

Leistungen bei Storno<br />

Gesundheitsprüfungen<br />

bzw. Staffelungen/<br />

Karenzzeiten<br />

Eintrittsalter (VN/VP)<br />

Aufschubzeit (Dauer)<br />

bzw. Endalter<br />

Beitragszahlung<br />

(Dauern, Fälligkeiten,<br />

Mindest- und<br />

Höchstbeiträge)<br />

Endet die Versicherung durch eine Kündigung, wird bei der Umrechnung<br />

des Deckungskapitals in einen Geldbetrag der Stichtag zugrunde gelegt,<br />

der auf den Ablauf des letzten Versicherungsmonats folgt.<br />

für die Hauptversicherung keine<br />

Versicherungsnehmer = Arbeitgeber, mind. 18 Jahre<br />

Versicherte Person = Arbeitnehmer, 15 Jahre – max. 57 Jahre<br />

• mindestens 15 Jahre<br />

• mindestens bis zur Vollendung des 62. Lebensjahres,<br />

maximal bis zur Vollendung des 72. Lebensjahres<br />

Dauer: mind. 15 Jahre, max. bis zur Vollendung des 72. Lebensjahres<br />

Zahlweise:<br />

• monatlich, vierteljährlich, halbjährlich oder jährlich<br />

• laufende Beitragszahlung<br />

• keine Ratenzahlungszuschläge<br />

Beitragshöhe, -summe der Hauptversicherung:<br />

• jährlicher Mindestbeitrag: 360 Euro<br />

• Mindestbeitragssumme Hauptversicherung gesamt: 7.200 Euro<br />

• Höchstbeiträge: Gesamtbeitrag max. 4 % der Beitragsbemessungsgrenze<br />

in der gesetzlichen Rentenversicherung plus 1.800 Euro p.a.<br />

Vertragsgestaltung • Beitragserhöhung<br />

– Optionen – • Zuzahlung<br />

• ggf. Risikoprüfung notwendig<br />

Stand: 12.2012

4<br />

Gewinnverwendungen<br />

In der Aufschubzeit:<br />

Die Versicherung gehört vor Rentenbeginn zur Bestandsgruppe 131.<br />

Die Anteile an den Überschüssen bestehen aus laufenden Beitragsüberschussanteilen,<br />

laufenden Risikoüberschussanteilen, laufenden<br />

Kostenüberschussanteilen, laufenden Zinsüberschussanteilen und<br />

einer Schlussüberschussbeteiligung.<br />

In der Rentenbezugszeit:<br />

Nach Rentenbeginn gehört die Versicherung zur Bestandsgruppe 113.<br />

Die Anteile an den Überschüssen bestehen in einer sofortigen Rentenerhöhung<br />

(Erlebensfallbonus = konstante Gewinnrente) ggf. mit Steigerungssatz.<br />

Automatische<br />

Anpassung<br />

Kapitalanlage<br />

Automatische Anpassung gekoppelt an die Entwicklung der Beitragsbemessungsgrenze<br />

in der gesetzlichen Rentenversicherung.<br />

Die Beiträge werden, soweit sie nicht zur Deckung der Verwaltungskosten<br />

bestimmt sind, dem Anlagestock zugeführt. Sollten die Garantien der<br />

Garantiefonds höher sein, als dies für die Beitragsabsicherung notwendig ist,<br />

stehen Beitragsteile für die freie Fondsanlage zur Verfügung.<br />

Die Beitragsteile, die zur Investition in Investmentfonds bestimmt sind, werden<br />

in den Garantiefonds mit der längsten Restlaufzeit investiert, dessen Laufzeitende<br />

vor dem Garantietermin liegt oder mit diesem zusammenfällt.<br />

Es werden keine Ausgabeaufschläge erhoben.<br />

Zusatzversicherungen<br />

Fondswechsel<br />

Übertragung<br />

Berufsunfähigkeits-Zusatzversicherung<br />

• Beitragsfreiheit bei Berufsunfähigkeit (BUB) nach nach Tarif BBH41, BBH43<br />

und BBH44<br />

• Berufsunfähigkeitsrente (BUR) nach nach Tarif BRH41, BRH43 und BRH44,<br />

max. monatliche garantierte Rente: 4.000 Euro<br />

• innerhalb der freien Fondsauswahl möglich<br />

• 12x innerhalb von 12 Monaten kostenfrei<br />

Eine Übertragung des Deckungskapitals auf einen anderen<br />

Versicherungsvertrag gemäß Übertragungsabkommen ist möglich.<br />

Stand: 12.2012