Fehlerkatalog Standardfehler - Zwischenbericht - - ECG GmbH Berlin

Fehlerkatalog Standardfehler - Zwischenbericht - - ECG GmbH Berlin

Fehlerkatalog Standardfehler - Zwischenbericht - - ECG GmbH Berlin

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

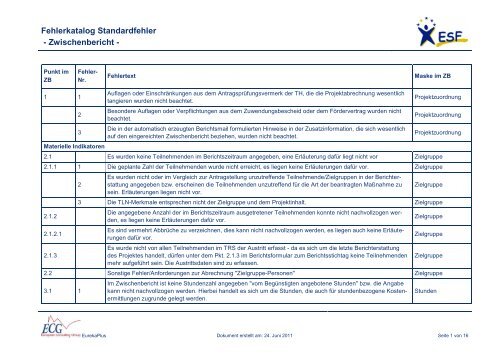

<strong>Fehlerkatalog</strong> <strong>Standardfehler</strong>- <strong>Zwischenbericht</strong> -Punkt imZBFehler-Nr.FehlertextMaske im ZB1 123Materielle IndikatorenAuflagen oder Einschränkungen aus dem Antragsprüfungsvermerk der TH, die die Projektabrechnung wesentlichtangieren wurden nicht beachtet.Besondere Auflagen oder Verpflichtungen aus dem Zuwendungsbescheid oder dem Fördervertrag wurden nichtbeachtet.Die in der automatisch erzeugten Berichtsmail formulierten Hinweise in der Zusatzinformation, die sich wesentlichauf den eingereichten <strong>Zwischenbericht</strong> beziehen, wurden nicht beachtet.ProjektzuordnungProjektzuordnungProjektzuordnung2.1 Es wurden keine Teilnehmenden im Berichtszeitraum angegeben, eine Erläuterung dafür liegt nicht vor Zielgruppe2.1.1 1 Die geplante Zahl der Teilnehmenden wurde nicht erreicht, es liegen keine Erläuterungen dafür vor. Zielgruppe2.1.22.1.2.12.1.32Es wurden nicht oder im Vergleich zur Antragstellung unzutreffende Teilnehmende/Zielgruppen in der Berichterstattungangegeben bzw. erscheinen die Teilnehmenden unzutreffend für die Art der beantragten Maßnahme zusein. Erläuterungen liegen nicht vor.Zielgruppe3 Die TLN-Merkmale entsprechen nicht der Zielgruppe und dem Projektinhalt. ZielgruppeDie angegebene Anzahl der im Berichtszeitraum ausgetretener Teilnehmenden konnte nicht nachvollzogen werden,es liegen keine Erläuterungen dafür vor.Es sind vermehrt Abbrüche zu verzeichnen, dies kann nicht nachvollzogen werden, es liegen auch keine Erläuterungendafür vor.Es wurde nicht von allen Teilnehmenden im TRS der Austritt erfasst - da es sich um die letzte Berichterstattungdes Projektes handelt, dürfen unter dem Pkt. 2.1.3 im Berichtsformular zum Berichtsstichtag keine Teilnehmendenmehr aufgeführt sein. Die Austrittsdaten sind zu erfassen.ZielgruppeZielgruppeZielgruppe2.2 Sonstige Fehler/Anforderungen zur Abrechnung "Zielgruppe-Personen" Zielgruppe3.1 1Im <strong>Zwischenbericht</strong> ist keine Stundenzahl angegeben "vom Begünstigten angebotene Stunden" bzw. die Angabekann nicht nachvollzogen werden. Hierbei handelt es sich um die Stunden, die auch für stundenbezogene Kostenermittlungenzugrunde gelegt werden.StundenEurekaPlus Dokument erstellt am: 24. Juni 2011 Seite 1 von 16

<strong>Fehlerkatalog</strong> <strong>Standardfehler</strong>- <strong>Zwischenbericht</strong> -Punkt imZBFehler-Nr.FehlertextMaske im ZB2Es wurden keine Gesamtstunden der Teilnehmenden im Berichtszeitraum abgerechnet bzw. die Stundenangabekann nicht nachvollzogen werden. (Gesamtstundenzahl - im Berichtszeitraum realisiert)Stunden3 Die geplante Stundenzahl der Teilnehmenden wurde nicht erreicht, es liegen keine Erläuterungen dafür vor. Stunden4Finanzielle Indikatoren4.1.1 1Die Stundenabgabe in Bezug auf die tatsächlichen Anwesenheitszeiten der Teilnehmenden konnte nicht nachvollzogenwerden bzw. scheint unter Berücksichtigung der fortgeschrittenen Projektlaufzeit unrealistisch zu sein.Stunden5 Sonstige Fehler/Anforderungen zu "Stunden" StundenEs kann angenommen werden, dass kalkulierte Plandaten in die Abrechnung eingeflossen sind (es dürfen grundsätzlichnur tatsächlich getätigte Ausgaben abgerechnet werden).Personalkosten2 Das Besserstellungsverbot wurde nicht eingehalten. Es liegen keine Ausnahmengenehmigungen vor. Personalkosten3454.1.1.1 1Es liegen keine prüfbaren Berechnungsgrundlagen (Verteilerschlüssel) für Personalkosten vor, die nur anteilsmäßigfür das Projekt anfallen/angefallen sind bzw. der vorgelegte Schlüssel kann nicht nachvollzogen und akzeptiertwerden.Es wurden Überschreitungen von mehr als 20% gegenüber der Planung festgestellt, eine Dokumentation der Beantragungund Genehmigung ist nicht erkennbar.Es wurden nicht alle, für eine Prüfung der Personalkosten notwendigen Nachweise zu dem/den vom System ermitteltenBeleg/-en hochgeladen. Ein Prüfungsabschluss dieses <strong>Zwischenbericht</strong>es ist daher nicht möglich.PersonalkostenPersonalkostenPersonalkosten6 Sonstige Fehler/Anforderungen zu Personalkosten Personalkosten2Die der Abrechnung zugrunde liegenden Stunden für internes Lehrpersonal im Projekt sind nicht nachvollziehbar;es ist unklar, wie und ob diese nachgewiesen werden können.Die Zuordnung der Belege bei den Kosten für internes Lehrpersonal konnte nicht nachvollzogen werden bzw. istnicht korrekt.PersonalkostenPersonalkostenEurekaPlus Dokument erstellt am: 24. Juni 2011 Seite 2 von 16

<strong>Fehlerkatalog</strong> <strong>Standardfehler</strong>- <strong>Zwischenbericht</strong> -Punkt imZBFehler-Nr.FehlertextMaske im ZB4.1.1.2 12344.1.1.3 12344.1.1.4123Es kann angenommen werden, dass kalkulierte Plandaten für Personalkosten der Projektleitung in die Abrechnungeingeflossen sind (es dürfen grundsätzlich nur tatsächlich getätigte Ausgaben abgerechnet werden).Die der Abrechnung zugrunde liegenden Stunden für die Projektleitung sind nicht nachvollziehbar in Zusammenhangmit der Ermittlung der abgerechneten Kosten.Die Zuordnung der Belege bei den Kosten für die Projektleitung konnte nicht nachvollzogen werden bzw. ist nichtkorrekt.Es liegen keine prüfbaren Berechnungsgrundlagen (Verteilerschlüssel) für Personalkosten der Projektleitung vor,die nur anteilsmäßig für das Projekt anfallen/angefallen sind bzw. der vorgelegte Schlüssel kann nicht nachvollzogenund akzeptiert werden.Es kann angenommen werden, dass kalkulierte Plandaten für Personalkosten für eine Betreuung in die Abrechnungeingeflossen sind (es dürfen grundsätzlich nur tatsächlich getätigte Ausgaben abgerechnet werden).Die der Abrechnung zugrunde liegenden Stunden für Betreuung im Projekt sind nicht nachvollziehbar; es ist unklar,wie und ob diese nachgewiesen werden können.Die Zuordnung der Belege bei den Personalkosten für Betreuung konnte nicht nachvollzogen werden bzw. ist nichtkorrekt.Es liegen keine prüfbaren Berechnungsgrundlagen (Verteilerschlüssel) für Personalkosten für Betreuung vor, dienur anteilsmäßig für das Projekt anfallen/angefallen sind bzw. der vorgelegte Schlüssel kann nicht nachvollzogenund akzeptiert werden.Es kann angenommen werden, dass kalkulierte Plandaten für Personalkosten für die Geschäftsführung/Verwaltungin die Abrechnung eingeflossen sind (es dürfen grundsätzlich nur tatsächlich getätigte Ausgaben abgerechnet werden).Für Personalkosten für Geschäftsführung/Verwaltung wurde keine Stundenzahl angegeben bzw. diese ist nichtnachvollziehbar für die Ermittlung der abgerechneten Kosten.Die Zuordnung der Belege bei den Kosten für "Geschäftsführung/Verwaltung" konnte nicht nachvollzogen werdenbzw. ist nicht korrekt.PersonalkostenPersonalkostenPersonalkostenPersonalkostenPersonalkostenPersonalkostenPersonalkostenPersonalkostenPersonalkostenPersonalkostenPersonalkostenEurekaPlus Dokument erstellt am: 24. Juni 2011 Seite 3 von 16

<strong>Fehlerkatalog</strong> <strong>Standardfehler</strong>- <strong>Zwischenbericht</strong> -Punkt imZBFehler-Nr.FehlertextMaske im ZB44.1.1.5123454.1.24.1.2.1 1234Es liegen keine prüfbaren Berechnungsgrundlagen (Verteilerschlüssel) für Personalkosten der Geschäftsführung/Verwaltungvor, die nur anteilsmäßig für das Projekt anfallen/angefallen sind bzw. der vorgelegte Schlüsselkann nicht nachvollzogen und akzeptiert werden.Es kann angenommen werden, dass kalkulierte Plandaten in die Abrechnung der Personalkosten für "Evaluierung/wiss.Begleitung" des Projektes eingeflossen sind (es dürfen grundsätzlich nur tatsächlich getätigte Ausgabenabgerechnet werden).Für Personalkosten für "Evaluierung/wiss. Begleitung" des Projektes wurde keine Stundenzahl angegeben bzw. istdiese nicht nachvollziehbar für die Ermittlung der abgerechneten Kosten.Es liegt kein Evaluierungsbericht in der Projektdokumentenakte vor für die abgerechneten Kosten der projektbezogenen"Evaluierung und/oder wissenschaftlichen Begleitung".Die Zuordnung der Belege bei den Kosten für "Evaluierung/wiss. Begleitung" konnte nicht nachvollzogen werdenbzw. ist nicht korrekt.Es liegen keine prüfbaren Berechnungsgrundlagen (Verteilerschlüssel) für Personalkosten für "Evaluierung/wiss.Begleitung" vor, die nur anteilsmäßig für das Projekt anfallen/angefallen sind bzw. der vorgelegte Schlüssel kannnicht nachvollzogen und akzeptiert werden.Es konnte nicht nachvollzogen werden, ob die bei geplanten und bewilligten Einzelansätzen entstandenen Überschreitungenvon mehr als 20% gegenüber der beantragten Kostenposition beantragt und genehmigt wurden.Es wurde geprüft, ob es sich um beantragte Gegenstände handelt und um Geringwertige Wirtschaftsgüter (GWG).Die Prüfung hat Abweichungen ergeben.Die Berechnung für die Erstellung von Unterrichtsmaterialien durch den Begünstigten selbst (z.B. für Skripterstellung)ist nicht nachvollziehbar und/oder die Kosten dafür scheinen unangemessen hoch zu sein.Der Zusammenhang zwischen dem angeschafften didaktischem Material und den Projektinhalten entspricht nichtder Antragstellung und Bewilligung bzw. konnte nicht nachvollzogen werden.Die Zuordnung der Belege bei den Kosten für "didaktisches Material/Verbrauchsmaterial" konnte nicht nachvollzogenwerden bzw. ist nicht korrekt.PersonalkostenPersonalkostenPersonalkostenPersonalkostenPersonalkostenPersonalkostenSachkostenSachkosten/Did.MaterialSachkostenSachkostenSachkostenEurekaPlus Dokument erstellt am: 24. Juni 2011 Seite 4 von 16

<strong>Fehlerkatalog</strong> <strong>Standardfehler</strong>- <strong>Zwischenbericht</strong> -Punkt imZBFehler-Nr.FehlertextMaske im ZB54.1.2.2 1234564.1.2.3 123Did. Material/Verbrauchsmaterial - Es wurden nicht alle notwendigen Nachweise zu dem/den vom System ermitteltenBeleg/en hochgeladen. Ein Prüfungsabschluss dieses <strong>Zwischenbericht</strong>es ist daher nicht möglich.Es kann angenommen werden, dass kalkulierte Plandaten in die Abrechnung von Mietkosten eingeflossen sind (esdürfen grundsätzlich nur tatsächlich getätigte Ausgaben abgerechnet werden).Abgerechnete Nutzungszeiten für die Unterrichtsräume liegen nicht vor bzw. sind nicht nachzuvollziehen (ggf. sindPraktikumszeiten mindernd zu berücksichtigen).Nutzungszeiten für Miete für Verwaltungsräume liegen nicht vor und/oder entsprechen nicht der abgerechnetenArbeitszeit des Verwaltungspersonals, das diese Räume nutzt.Die Zuordnung der Belege bei den Mieten und Mietnebenkosten konnte nicht nachvollzogen werden bzw. ist nichtkorrekt.Es liegen keine prüfbaren Berechnungsgrundlagen (Verteilerschlüssel) für die Mietkosten vor, die nur anteilsmäßigfür das Projekt anfallen/angefallen sind bzw. der vorgelegte Schlüssel kann nicht nachvollzogen und/oder bestätigtwerden.Mieten und Mietnebenkosten - Es wurden nicht alle erforderlichen Nachweise zu dem/den vom System ermitteltenBeleg/-en hochgeladen. Ein Prüfungsabschluss dieses <strong>Zwischenbericht</strong>es ist daher nicht möglich.Es kann angenommen werden, dass kalkulierte Plandaten in die Abrechnung der Kosten für die Anpassung vonRäumlichkeiten an Behinderte eingeflossen sind (es dürfen grundsätzlich nur tatsächlich getätigte Ausgaben abgerechnetwerden).Die abgerechneten (Investitions)Kosten für die Anpassung von Räumlichkeiten an Behinderte war nicht beantragtund genehmigt; es liegt keine nachträgliche Genehmigung vor, auch keine Erläuterung zur Notwendigkeit für dieErfüllung des Projektzieles.Die Zuordnung der Belege bei den Kosten für die Anpassung von Räumlichkeiten an Behinderte konnte nichtnachvollzogen werden bzw. ist nicht korrekt.SachkostenSachkosten/MietenSachkostenSachkostenSachkostenSachkostenSachkostenSachkosten/Anp.RäumeSachkostenSachkostenEurekaPlus Dokument erstellt am: 24. Juni 2011 Seite 5 von 16

<strong>Fehlerkatalog</strong> <strong>Standardfehler</strong>- <strong>Zwischenbericht</strong> -Punkt imZBFehler-Nr.FehlertextMaske im ZB4Es liegen keine prüfbaren Berechnungsgrundlagen (Verteilerschlüssel) für die Kosten der Anpassung von Räumlichkeitenan Behinderte vor, die nur anteilsmäßig für das Projekt anfallen/angefallen sind bzw. der vorgelegteSchlüssel kann nicht nachvollzogen und akzeptiert werden.Sachkosten5Anpassung von Räumlichkeiten an Behinderte - Es wurden nicht alle erforderlichen Nachweisunterlagen zudem/den vom System ermittelten Beleg/-en hochgeladen. Ein Prüfungsabschluss dieses <strong>Zwischenbericht</strong>es istdaher nicht möglich.Sachkosten4.1.2.4 1234567Es kann angenommen werden, dass kalkulierte Plandaten in die Abrechnung von Kosten für externe Honorare/Auftragsvergabeeingeflossen sind (es dürfen grundsätzlich nur tatsächlich getätigte Ausgaben abgerechnetwerden).Die abgerechneten Honorare für externes Lehrpersonal bzw. die externe Auftragsvergabe konnten dem Grundeund der Höhe nach entsprechend der Antragstellung und Projektdurchführung nicht nachvollzogen bzw. bestätigtwerden.Es konnte nicht geprüft werden, ob bei der Vergabe externer Aufträge die Vorgaben des Vergaberechts einschließlichdes <strong>Berlin</strong>er Ausschreibungs- und Vergabegesetzes eingehalten wurden bzw. es liegen keine Nachweise zurÜberprüfung vor.Die Abrechnung von Honorarkosten für eine projektbezogene Evaluierung und/oder wissenschaftliche Begleitungkonnte dem Grunde und der Höhe nach entsprechend der Antragstellung und Projektdurchführung nicht nachvollzogenbzw. bestätigt werden.Die Abrechnung von Honorarkosten für eine projektbezogene Buchhaltung und/oder Beratung konnte dem Grundeund der Höhe nach entsprechend der Antragstellung und Projektdurchführung nicht nachvollzogen bzw. bestätigtwerden.Die Zuordnung der Belege bei den Kosten für ext. Honorare/Auftragsvergabe konnte nicht nachvollzogen werdenbzw. ist nicht korrekt.ext. Honorare/Auftragsvergabe - Es wurden nicht alle notwendigen Nachweise zu dem/den vom System ermitteltenBeleg/-en hochgeladen. Ein Prüfungsabschluss dieses <strong>Zwischenbericht</strong>es ist daher nicht möglich.Sachkosten/HonorareSachkostenSachkostenSachkostenSachkostenSachkostenSachkostenEurekaPlus Dokument erstellt am: 24. Juni 2011 Seite 6 von 16

<strong>Fehlerkatalog</strong> <strong>Standardfehler</strong>- <strong>Zwischenbericht</strong> -Punkt imZBFehler-Nr.FehlertextMaske im ZB4.1.2.5 123Es kann angenommen werden, dass kalkulierte Plandaten für Reisekosten des Personals in die Abrechnung eingeflossensind (es dürfen grundsätzlich nur tatsächlich getätigte Ausgaben abgerechnet werden).Die abgerechneten Reisekosten konnten dem Grunde und der Höhe nach entsprechend der Antragstellung undProjektdurchführung nicht nachvollzogen werden bzw. stehen in keinem sachlichen und inhaltlichen Zusammenhangzum Projekt.Es wurden nicht alle Bestimmungen des Bundesreisekostengesetzes (BRKG) und der Auslandsreisekostenverordnung(ARV) sowie die Regelungen der Förderfibel beachtet und eingehalten.Sachkosten/ReisekostenSachkostenSachkosten4 Die Zuordnung der Belege bei den Reisekosten konnte nicht nachvollzogen werden bzw. ist nicht korrekt. Sachkosten564.1.2.6 12345Es liegen keine prüfbaren Berechnungsgrundlagen (Verteilerschlüssel) für die Reisekosten des Personals vor, dienur anteilsmäßig für das Projekt anfallen/angefallen sind bzw. der vorgelegte Schlüssel kann nicht nachvollzogenund akzeptiert werden.Reisekosten des Personals - Es wurden nicht alle notwendigen Nachweise zu dem/den vom System ermitteltenBeleg/-en hochgeladen. Ein Prüfungsabschluss dieses <strong>Zwischenbericht</strong>es ist daher nicht möglich.Es kann angenommen werden, dass kalkulierte Plandaten für Kosten zur Weiterbildung des Personals in die Abrechnungeingeflossen sind (es dürfen grundsätzlich nur tatsächlich getätigte Ausgaben abgerechnet werden).Die abgerechneten Kosten für die Weiterbildung des Personals konnten dem Grunde und der Höhe nach entsprechendder Antragstellung und Projektdurchführung nicht nachvollzogen werden bzw. stehen in keinem sachlichenund inhaltlichen Zusammenhang zum Projekt.Die Zuordnung der Belege bei den Kosten für die Weiterbildung des Personals beim Begünstigten konnte nichtnachvollzogen werden bzw. ist nicht korrekt.Es liegen keine prüfbaren Berechnungsgrundlagen (Verteilerschlüssel) für die Weiterbildungskosten des Personalsvor, die nur anteilsmäßig für das Projekt anfallen/angefallen sind bzw. der vorgelegte Schlüssel kann nicht nachvollzogenund akzeptiert werden.Weiterbildung des Personals - Es wurden nicht alle notwendigen Nachweise zu dem/den vom System ermitteltenBeleg/-en hochgeladen. Ein Prüfungsabschluss dieses <strong>Zwischenbericht</strong>es ist daher nicht möglich.SachkostenSachkostenSachkosten/WBSachkostenSachkostenSachkostenSachkostenEurekaPlus Dokument erstellt am: 24. Juni 2011 Seite 7 von 16

<strong>Fehlerkatalog</strong> <strong>Standardfehler</strong>- <strong>Zwischenbericht</strong> -Punkt imZBFehler-Nr.FehlertextMaske im ZB4.1.2.7 1234564.1.2.8 1234Es kann angenommen werden, dass kalkulierte Plandaten für Abschreibungskosen in die Abrechnung eingeflossensind (es dürfen grundsätzlich nur tatsächlich getätigte Ausgaben abgerechnet werden).Die Berechnungsgrundlage für die abgerechneten Abschreibungskosten konnte dem Grunde und der Höhe nachentsprechend der Antragstellung und Projektdurchführung nicht nachvollzogen werden bzw. steht in keinem sachlichenund inhaltlichen Zusammenhang zum Projekt.Der für die Abschreibungskosten in Ansatz gebrachte Stundenumfang liegt nicht vor bzw. ist nicht nachvollziehbarund entspricht nicht der Projektdurchführung.Die Zuordnung der Belege bei den Kosten für Abschreibung konnte nicht nachvollzogen werden bzw. ist nicht korrekt.Periphere Geräte einer PC-Anlage (Monitore, Drucker, Scanner, Festplatten) sind keine geringwertigen Wirtschaftsgüter(im Sinne des § 6 Abs. 2 Satz 1 EstG), da sie nicht selbständig nutzungsfähig sind. Sie sind somitüber die Nutzungsdauer abzuschreiben (das betrifft auch Anschaffungskosten der vorgenannten Geräte mit einemPreis von weniger als 410,00 € netto).Abschreibung auf Maschinen und Geräte - Es wurden nicht alle notwendigen Nachweise zu dem/den vom Systemermittelten Beleg/-en hochgeladen. Ein Prüfungsabschluss dieses <strong>Zwischenbericht</strong>es ist daher nicht möglich.Es kann angenommen werden, dass kalkulierte Plandaten in die Abrechnung von Leasingkosten eingeflossen sind(es dürfen grundsätzlich nur tatsächlich getätigte Ausgaben abgerechnet werden).Die Berechnungsgrundlage für die abgerechneten Leasingkosten konnte dem Grunde und der Höhe nach entsprechendder Antragstellung und Projektdurchführung nicht nachvollzogen werden bzw. steht in keinem sachlichenund inhaltlichen Zusammenhang zum Projekt.Für die Leasingkosten wurde kein Stundenumfang nachgewiesen bzw. konnte nicht nachvollzogen werden kann,ob dieser der Projektdurchführung entspricht.Leasing - Es wurden nicht alle, für eine Prüfung notwendigen Nachweise zu dem/den vom System ermittelten Beleg/-enhochgeladen. Ein Prüfungsabschluss dieses <strong>Zwischenbericht</strong>es ist daher nicht möglich.Sachkosten/ AbschreibungSachkostenSachkostenSachkostenSachkostenSachkostenSachkosten/LeasingSachkostenSachkostenSachkostenEurekaPlus Dokument erstellt am: 24. Juni 2011 Seite 8 von 16

<strong>Fehlerkatalog</strong> <strong>Standardfehler</strong>- <strong>Zwischenbericht</strong> -Punkt imZBFehler-Nr.FehlertextMaske im ZB4.1.2.9 123454.1.2.10 12344.1.2.11 12Sonstige Sachkosten - Es kann angenommen werden, dass kalkuliert Plandaten in die Abrechnung von sonstigenSachkosten eingeflossen sind (es dürfen grundsätzlich nur tatsächlich getätigte Ausgaben abgerechnet werden).Es wurde geprüft, ob die abgerechneten sonstigen Sachkosten geplant und genehmigt waren und im Detail ESFzuschuss-/förderfähig sowie angemessen im Verhältnis zu den Gesamtkosten sind.Die Prüfung hat Abweichungen ergeben.Es wurde die korrekte Belegzuordnung zur Kostenart sonstige Sachkosten geprüft - die Prüfung hat Abweichungenergeben.Es liegen keine prüfbaren Berechnungsgrundlagen (Verteilerschlüssel) für sonstige Sachkosten vor, die nur anteilsmäßigfür das Projekt anfallen/angefallen sind bzw. der vorgelegte Schlüssel kann nicht nachvollzogen undakzeptiert werdenEs wurden nicht alle, für eine Prüfung notwendigen Nachweise für den/die vom System ermittelten Beleg/-e beiSonstigen Sachkosten hochgeladen. Ein Prüfungsabschluss dieses <strong>Zwischenbericht</strong>es ist daher nicht möglich.Es kann angenommen werden, dass kalkulierte Plandaten in die Abrechnung der projektbezogenen Wirtschaftsprüfungeingeflossen sind (es dürfen grundsätzlich nur tatsächlich getätigte Ausgaben abgerechnet werden).Die Angaben der vorgelegten Wirtschaftsprüfererklärung (WPE) für das Projekt entsprechen nicht den Daten derAbrechnung des Projektes in EurekaPlus.Es wurde die korrekte Belegzuordnung zur Kostenart projektbezogene Wirtschaftsprüferkosten geprüft - die Prüfunghat Abweichungen ergeben.Es wurden nicht alle notwendigen Nachweise zu "Projektbezogene Wirtschaftsprüferkosten" (zu dem vom Systemermittelten Beleg) hochgeladen. Ein Prüfungsabschluss dieses <strong>Zwischenbericht</strong>es ist daher nicht möglich.Es kann angenommen werden, dass kalkulierte Plandaten für die unter Verschiedenes dargestellten Kosten in dieAbrechnung eingeflossen sind (es dürfen grundsätzlich nur tatsächlich getätigte Ausgaben abgerechnet werden).Es wurde geprüft, ob die abgerechneten Kosten geplant und genehmigt waren und keinen anderen Kostenkategorienzuzuordnen waren. Die Prüfung hat Abweichungen ergeben.Sachkosten/SonstigeSachkostenSachkostenSachkostenSachkostenSachkosten/WPESachkostenSachkostenSachkostenSachkosten/VerschiedenesSachkostenEurekaPlus Dokument erstellt am: 24. Juni 2011 Seite 9 von 16

<strong>Fehlerkatalog</strong> <strong>Standardfehler</strong>- <strong>Zwischenbericht</strong> -Punkt imZBFehler-Nr.FehlertextMaske im ZB345Es wurde die korrekte Belegzuordnung zur Kostenart Verschiedenes geprüft - die Prüfung hat Abweichungen ergeben.Es liegen keine prüfbaren Berechnungsgrundlagen (Verteilerschlüssel) für die Kosten unter Verschiedenes vor, dienur anteilsmäßig für das Projekt anfallen/angefallen sind bzw. der vorgelegte Schlüssel kann nicht nachvollzogenund akzeptiert werdenEs wurden nicht alle notwendigen Nachweise zu dem/den vom System ermittelten Beleg/-en unter "Verschiedenes"hochgeladen. Ein Prüfungsabschluss dieses <strong>Zwischenbericht</strong>es ist daher nicht möglich.SachkostenSachkostenSachkosten4.1.2.12 Sonstige Fehler/Anforderungen zu Sachkosten Sachkosten4.1.3.1 12344.1.3.2 123Es wurde geprüft, ob ein Projektstundenanteil für das als nationale Kofinanzierung darzustellende TLN-Einkommenvorliegt und nachvollzogen werden kann. Die Prüfung hat Abweichungen ergeben.Es kann angenommen werden, dass kalkulierte Plandaten für TLN-Einkommen in die Abrechnung eingeflossensind (es dürfen grundsätzlich nur tatsächlich getätigte Ausgaben abgerechnet werden).Der Nachweis der korrekten Darstellung der TLN-Einkommen war nicht prüfbar (keine TLN-Listen, keine Bestätigungmittels TLN-bezogenem Bewilligungsbescheid oder der Bestätigung einer - den Beitrag bewilligenden- Stelle).Es wurden nicht alle, für eine Prüfung des TLN-Einkommens notwendigen Nachweise zu dem/den System ermitteltenBeleg/-en hochgeladen. Ein Prüfungsabschluss dieses <strong>Zwischenbericht</strong>es ist daher nicht möglich.Es kann angenommen werden, dass kalkulierte Plandaten in die Abrechnung von Beiträgen zur Berufsgenossenschafteingeflossen sind, eine Erklärung liegt nicht vor (es dürfen grundsätzlich nur tatsächlich getätigte Ausgabenabgerechnet werden).Es wurde geprüft, ob als Beiträge zur Berufsgenossenschaft projektbezogene TLN-Ausgaben waren und vom Arbeitgeberund/oder Bildungsträger getragen werden müssen – die Prüfung hat Abweichungen ergeben.Es wurde die korrekte Belegzuordnung zur Kostenart Beiträge zur Berufsgenossenschaft geprüft – die Prüfung hatAbweichungen ergeben.Kosten TLN/EKKosten TLNKosten TLNKosten TLNKosten TLN/SKKosten TLNKosten TLNEurekaPlus Dokument erstellt am: 24. Juni 2011 Seite 10 von 16

<strong>Fehlerkatalog</strong> <strong>Standardfehler</strong>- <strong>Zwischenbericht</strong> -Punkt imZBFehler-Nr.FehlertextMaske im ZB44.1.3.3 12345Es wurden nicht alle, für eine Prüfung der Beiträge zur Berufsgenossenschaft notwendigen Nachweise zu dem/denvom System ermittelten Beleg/-en hochgeladen. Ein Prüfungsabschluss dieses <strong>Zwischenbericht</strong>es ist daher nichtmöglich.Es kann angenommen werden, dass kalkulierte Plandaten in die Abrechnung von Fahrt- und Reisekosten/Unterkunft/Verpflegungfür die TLN eingeflossen sind (es dürfen grundsätzlich nur tatsächlich getätigte Ausgabenabgerechnet werden).Es wurde geprüft, ob hier nur projektbezogene Ausgaben für Fahrten der TLN zum Zwecke der Teilnahme an externenKursen/Lehrgängen und/oder Praktika außerhalb <strong>Berlin</strong>s abgerechnet wurden. Die Prüfung hat Abweichungenergeben.Es wurde geprüft, ob die Bestimmungen des Bundesreisekostengesetzes (BRKG) und der Auslandsreisekostenverordnung(ARV) sowie Festlegungen der ESF-Förderfibel beachtet und eingehalten wurden. Die Prüfung hatAbweichungen ergeben.Es wurde die korrekte Belegzuordnung zur Kostenart Fahrt- und Reisekosten/Unterkunft/Verpflegung für die TLNgeprüft – die Prüfung hat Abweichungen ergeben.TLN-Kosten für Fahrt- und Reisekosten/Unterkunft/Verpflegung – Es wurden nicht alle, für eine Prüfung notwendigenNachweise zu dem/den vom System ermittelten Beleg/-en hochgeladen. Ein Prüfungsabschluss dieses <strong>Zwischenbericht</strong>esist daher nicht möglich.Kosten TLNKosten TLNKosten TLNKosten TLNKosten TLNKosten TLN4.1.3.4 Sonstige Fehler/Anforderungen zu Kosten TLN Kosten TLN4.1.4 14.2 GesamtkostenEs wurden Korrekturen in Form eines oder mehrerer belegunabhängiger Prüfbelege vorgenommen, diese Abrechnunghat Klärungsbedarf ergeben.BelegunabhängigeKosten4.2.1 1Es wurde geprüft, ob alle abgerechneten Kostenpositionen den beantragten und bewilligten Kostenartenentsprechen und die ESF- und Landesrichtlinien bei den Abrechnungsdaten eingehalten wurden.Die Prüfung hat Abweichungen ergeben.GesamtkostenEurekaPlus Dokument erstellt am: 24. Juni 2011 Seite 11 von 16

<strong>Fehlerkatalog</strong> <strong>Standardfehler</strong>- <strong>Zwischenbericht</strong> -Punkt imZBFehler-Nr.FehlertextMaske im ZB2344.2.2 14.2.3Es wurde geprüft, ob in dieser Berichterstattung notwendige Korrekturen umzusetzen waren und ob dies erfolgt ist.Die Prüfung hat Abweichungen ergeben.Es wurde geprüft, ob die gemäß Belegliste getätigten Ausgaben mit dem Bewilligungszeitraum übereinstimmen.Die Prüfung hat Abweichungen ergeben.Es kann angenommen werden, dass nicht alle tatsächlich getätigten Ausgaben (ggf. auch der Teilprojekte) in derAbrechnung enthalten sind.GesamtkostenGesamtkostenGesamtkosten5 Erstattungsfähige Mehrwertsteuer ist nicht ESF-zuschussfähig. Gesamtkosten2Es kann angenommen werden, dass Plandaten in die Abrechnung der Maßnahmekosten eingeflossen sind (esdürfen grundsätzlich nur tatsächlich getätigte Ausgaben abgerechnet werden).Es wurde geprüft, ob die gemäß Belegliste getätigten Ausgaben im Sinne des Grundsatzes der Sparsamkeit, Wirtschaftlichkeitund Zweckmäßigkeit (Art. 27 VO (EG) Nr. 1605/2002 des Rates) in ihrer Art und Höhe zur Erreichungdes Förderzweckes angemessen sind. Die Prüfung hat Abweichungen ergeben.Es kann angenommen werden, dass Plandaten in die Abrechnung der Kosten für die TLN eingeflossen sind (esdürfen grundsätzlich nur tatsächlich getätigte Ausgaben abgerechnet werden).GesamtkostenGesamtkostenGesamtkosten4.2.4 Sonstiges zu Gesamtkosten des Projektes Gesamtkosten4.3 123Die kumulative Finanzierungsdarstellung (lt. Endbericht) entspricht nicht der Bewilligung bzw. aktuell gültigen Festlegungen,sie ist nicht selbsterklärend bzw. Erläuterungen liegen nicht vor.Die generelle Zuordnung der angegebenen Finanzierungsquellen zu den Maßnahmekosten und zu TLN-Kosten istnicht korrekt angegeben.Die generelle Darstellung der zu erbringenden Kofinanzierungsabrechnung (tatsächlich getätigte Ausgaben) konntenicht nachvollzogen werden.FinanzierungFinanzierungFinanzierung4 Die Finanzierungsdarstellung enthält unseres Erachtens ungeprüfte Ausgaben. Finanzierung5 Sonstiges zu Finanzierung gesamt FinanzierungEurekaPlus Dokument erstellt am: 24. Juni 2011 Seite 12 von 16

<strong>Fehlerkatalog</strong> <strong>Standardfehler</strong>- <strong>Zwischenbericht</strong> -Punkt imZBFehler-Nr.FehlertextMaske im ZB4.3.1.1 12344.3.1.2 1Die zur Kofinanzierung eingesetzten Mittel der Bundesagentur für Arbeit bzw. eines Jobcenters für Maßnahmekostenkonnten nicht nachvollzogen werden.Zum Nachweis der Kofinanzierung von TLN-Einkommen aus ALG I liegen keine TLN-Listen mit dem tatsächlichnachgewiesenen entsprechenden Periodenbetrag pro TLN sowie die Bestätigung mittels TLN-bezogenem Bescheidoder der Bestätigung einer (den Beitrag bewilligenden) Behörde vor.Zum Nachweis der Kofinanzierung von TLN-Einkommen aus ALG II liegen keine TLN-Listen mit dem tatsächlichnachgewiesenen entsprechenden Periodenbetrag pro TLN sowie die Bestätigung mittels TLN-bezogenem Bescheidoder der Bestätigung einer (den Beitrag bewilligenden) Behörde vor.Zum Nachweis der Kofinanzierung von TLN-Einkommen aus Mitteln der Bundesagentur für Arbeit bzw. eines Jobcenters(sonstige Einkommen) liegen keine TLN-Listen mit dem tatsächlich nachgewiesenen entsprechenden Periodenbetragpro TLN sowie die Bestätigung mittels TLN-bezogenem Bescheid oder der Bestätigung einer (den Beitragbewilligenden) Behörde vor.5 Die unter Sonstige TLN-Einkommen abgerechneten Mittel konnten nicht nachvollzogen werden.24.3.1.3.1 12Die zur Kofinanzierung eingesetzten Mittel anderer Bundesprogramme für Maßnahmekosten konnten nicht nachvollzogenwerden.Zum Nachweis der Kofinanzierung von TLN-Einkommen aus anderen Bundesprogrammen liegen keine TLN-Listenmit dem tatsächlich nachgewiesenen entsprechenden Periodenbetrag pro TLN sowie die Bestätigung mittels TLNbezogenemBescheid oder der Bestätigung einer (den Beitrag bewilligenden) Behörde vor.Die zur Kofinanzierung eingesetzten Zuschüsse einer Senatsverwaltung des Landes <strong>Berlin</strong> für das TLN-Einkommen konnten nicht nachvollzogen werden.Zum Nachweis der Kofinanzierung von TLN-Einkommen aus Zuschüssen einer Senatsverwaltung des Landes<strong>Berlin</strong> liegen keine TLN-Listen mit dem tatsächlich nachgewiesenen entsprechenden Periodenbetrag pro TLN sowiedie Bestätigung mittels TLN-bezogenem Bescheid oder der Bestätigung einer (den Beitrag bewilligenden) Behördevor.öffentlich-rechtlicheMittelöffentlich-rechtlicheMittelöffentlich-rechtlicheMittelöffentlich-rechtlicheMittelöffentlich-rechtlicheMittelöffentlich-rechtlicheMittelöffentlich-rechtlicheMittelSenatsverwaltungenSenatsverwaltungenEurekaPlus Dokument erstellt am: 24. Juni 2011 Seite 13 von 16

<strong>Fehlerkatalog</strong> <strong>Standardfehler</strong>- <strong>Zwischenbericht</strong> -Punkt imZBFehler-Nr.FehlertextMaske im ZB344.3.1.3.2 123454.3.1.3.3 1234Die angegebenen Einnahmen im Berichtszeitraum aus Zuschüssen des Landes <strong>Berlin</strong> (Senatsverwaltungen)stimmen nicht mit den tatsächlichen Auszahlungen an den Begünstigten im Berichtszeitraum überein.Die zur Kofinanzierung eingesetzten Zuschüsse einer Senatsverwaltung des Landes <strong>Berlin</strong> für Maßnahmekostenkonnten nicht nachvollzogen werden.Die zur Kofinanzierung eingesetzten Zuschüsse eines Bezirksamtes/Bezirksämter des Landes <strong>Berlin</strong> für das TLN-Einkommen konnten nicht nachvollzogen werden.Zum Nachweis der Kofinanzierung von TLN-Einkommen aus Zuschüssen eines Bezirksamtes/Bezirksämter desLandes <strong>Berlin</strong> liegen keine TLN-Listen mit dem tatsächlich nachgewiesenen entsprechenden Periodenbetrag proTLN sowie die Bestätigung mittels TLN-bezogenem Bescheid oder der Bestätigung einer (den Beitrag bewilligenden)Behörde vor.Die angegebenen Einnahmen von Bezirksamt/-ämtern im Berichtszeitraum stimmen nicht mit den tatsächlichenAuszahlungen im Berichtszeitraum überein.Die zur Kofinanzierung eingesetzten Zuschüsse eines Bezirksamtes/Bezirksämter des Landes <strong>Berlin</strong> für Maßnahmekostenkonnten nicht nachvollzogen werden.Die zur Kofinanzierung eingesetzten Zuschüsse eines Bezirksamtes/Bezirksämter des Landes <strong>Berlin</strong> für das TLN-Einkommen konnten nicht nachvollzogen werden.Die zur Kofinanzierung eingesetzten sonstigen Zuschüsse des Landes <strong>Berlin</strong> für Einkommen der TLN konntennicht nachvollzogen werden.Zum Nachweis der Kofinanzierung von TLN-Einkommen aus sonstigen Zuschüssen des Landes <strong>Berlin</strong> liegen keineTLN-Listen mit dem tatsächlich nachgewiesenen entsprechenden Periodenbetrag pro TLN sowie die Bestätigungmittels TLN-bezogenem Bescheid oder der Bestätigung einer (den Beitrag bewilligenden) Behörde vor.Die zur Kofinanzierung eingesetzten sonstigen Zuschüsse des Landes <strong>Berlin</strong> für Maßnahmekosten konnten nichtnachvollzogen werden.Die angegebenen Einnahmen bei sonstigen Zuschüssen im Berichtszeitraum stimmen nicht mit den tatsächlichenAuszahlungen im Berichtszeitraum überein.SenatsverwaltungenSenatsverwaltungenBezirksämterBezirksämterBezirksämterBezirksämterBezirksämtersonstige Zuschüssesonstige Zuschüssesonstige Zuschüssesonstige ZuschüsseEurekaPlus Dokument erstellt am: 24. Juni 2011 Seite 14 von 16

<strong>Fehlerkatalog</strong> <strong>Standardfehler</strong>- <strong>Zwischenbericht</strong> -Punkt imZBFehler-Nr.FehlertextMaske im ZB4.3.2.1 Die angegebene Finanzierungsquelle Eigenmittel des Begünstigten kann nicht nachvollzogen werden.4.3.2.2 Die abgerechneten Eigenmittel der Teilnehmer für die Berichtsperiode konnten nicht nachvollzogen werden4.3.2.3 1 Die angegebene Finanzierungsquelle Mittel von privaten Arbeitgebern kann nicht nachvollzogen werden.4.3.2.424.3.2.5 124.3.3.1 12Es wurde das Vorliegen von Verträgen oder Vereinbarungen der kofinanzierenden Stelle/-n und die Übereinstimmungdes abgerechneten Kofi-betrages mit abgerechneten Stundenanteilen geprüft. Die Prüfung hat Abweichungenergeben.Die Überprüfung und Übereinstimmung des abgerechneten Kofi-betrages zum Einkommen TLN des privaten Arbeitgebersmit den abgerechneten Stundenanteilen hat Abweichungen ergeben, es liegen keine TLN-Listen mitdem entsprechenden Periodenbetrag pro TLN und/oder eine Bestätigung des TLN-bezogenen Nachweises vor.Es wurde geprüft, ob alle vom Begünstigten im Berichtszeitraum angegebenen Einnahmen aus priv.-rechtlichenMitteln nachvollzogen werden können und zur Finanzierung der Projektkosten eingesetzt wurden (Darstellung inder mittleren Spalte des Berichtes). Die Prüfung hat Abweichungen ergeben.Es wurden Zinsen als zusätzliche Einnahmen erzielt, die für die Projektfinanzierung einzusetzen sind (mittlereSpalte der Finanzierungsdarstellung) und die Fördermittel sind entsprechend zu reduzieren.Es wurde geprüft, ob alle vom Begünstigten im Berichtszeitraum angegebenen Einnahmen nachvollzogen werdenkönnen und zur Finanzierung der Projektkosten eingesetzt wurden (Darstellung in der mittleren Spalte des Berichtes).Die Prüfung hat Abweichungen ergeben.Es wurden zusätzliche Einnahmen erzielt, die für die Projektfinanzierung nicht beantragt und bewilligt waren unddamit als erhöhte Deckungsmittel zu betrachten sind. Der Einsatz von Fördermitteln wurde nicht reduziert.privat-rechtlicheMittelprivat-rechtlicheMittelprivat-rechtlicheMittelprivat-rechtlicheMittelprivat-rechtlicheMittelprivat-rechtlicheMittelprivat-rechtlicheMittelsonstige Einnahmensonstige Einnahmen4.3.4.1 Der für die Finanzierung von Maßnahmekosten angegebene ESF-Betrag konnte nicht nachvollzogen werden. ESF-Mittel4.3.4.2 1 Der für die Finanzierung des Einkommens der TLN angegebene ESF-Betrag konnte nicht nachvollzogen werden. ESF-MittelEurekaPlus Dokument erstellt am: 24. Juni 2011 Seite 15 von 16

<strong>Fehlerkatalog</strong> <strong>Standardfehler</strong>- <strong>Zwischenbericht</strong> -Punkt imZBFehler-Nr.FehlertextMaske im ZB2345.1 12Der ESF-Interventionssatz (bis zu 50%) wurde nicht eingehalten, eine Begründung der Abweichung von diesemGrundsatz liegt nicht vor bzw. kann nicht nachvollzogen werden.Der absolute Betrag ESF der Bewilligung übersteigt die Gesamtsumme und/oder die Jahressumme der aktuellgültigen Bewilligung.Die angegebenen ESF-Einnahmen im Berichtszeitraum stimmen nicht mit den tatsächlichen Auszahlungen an denBegünstigten im Berichtszeitraum überein.Es wurde kein (oder ein unzureichender) Sachbericht erstellt, eine Beurteilung der Zweckerfüllung ist generell nichtmöglich.Die textlichen Erläuterungen zur Darstellung der Art und Weise der Erfüllung des Maßnahmezwecks im Berichtszeitraumkonnten nicht nachvollzogen werden.ESF-MittelESF-MittelESF-MittelSachberichtSachbericht5.2 Die textlichen Erläuterungen zu erzielten Ergebnissen im Berichtszeitraum konnten nicht nachvollzogen werden. Sachbericht5.36 123Die textlichen Erklärungen zur Verwendung der bewilligten Fördermittel (Aufgabenerfüllung in Beziehung zu denAusgaben) konnten nicht nachvollzogen werden.Es wurden Änderungen in der Abrechnung im Vergleich zu Antragstellung in Bezug auf die Zielstellung zur Berücksichtigungder Integration von Menschen mit Migrationshintergrund vorgenommen; dies kann nicht nachvollzogenwerden.Es wurden Änderungen in der Abrechnung im Vergleich zur Antragstellung in Bezug auf die Rolle der Gleichstellungvon Frauen und Männern im geplanten Vorhaben vorgenommen, dies kann nicht nachvollzogen werden.Es wurden Änderungen in der Abrechnung vorgenommen (im Vergleich zur Antragstellung) in Bezug darauf, ob dieMaßnahme einen Beitrag zum Umweltschutz / zur Nachhaltigkeit leistet, dies kann nicht nachvollzogen werden.SachberichtQuerschnittszielMigration / IntegrationQuerschnittszielFörderung derGleichstellung vonFrauen und MännernQuerschnittszielUmwelt - NachhaltigkeitEurekaPlus Dokument erstellt am: 24. Juni 2011 Seite 16 von 16