Anwälte, Rechtsagenten und Steuerberater - Steuern St. Gallen ...

Anwälte, Rechtsagenten und Steuerberater - Steuern St. Gallen ...

Anwälte, Rechtsagenten und Steuerberater - Steuern St. Gallen ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

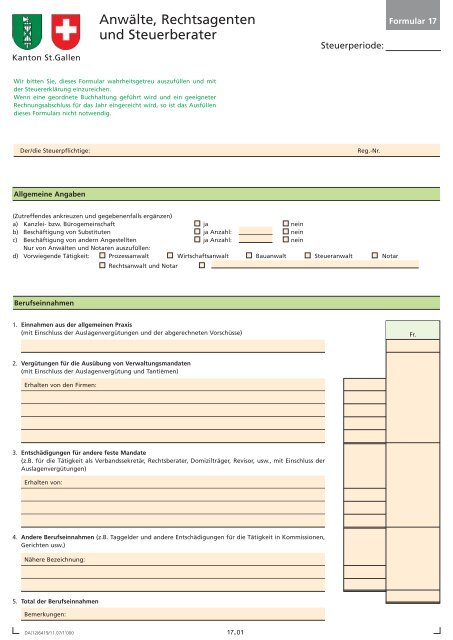

Kanton <strong>St</strong>.<strong>Gallen</strong><strong>Anwälte</strong>, <strong>Rechtsagenten</strong><strong>und</strong> <strong><strong>St</strong>euerberater</strong><strong>St</strong>euerperiode:Formular 17Wir bitten Sie, dieses Formular wahrheitsgetreu auszufüllen <strong>und</strong> mitder <strong>St</strong>euererklärung einzureichen.Wenn eine geordnete Buchhaltung geführt wird <strong>und</strong> ein geeigneterRechnungsabschluss für das Jahr eingereicht wird, so ist das Ausfüllendieses Formulars nicht notwendig.Der/die <strong>St</strong>euerpflichtige:Reg.-Nr.Allgemeine Angaben(Zutreffendes ankreuzen <strong>und</strong> gegebenenfalls ergänzen)a) Kanzlei- bzw. Bürogemeinschaft ja neinb) Beschäftigung von Substituten ja Anzahl: neinc) Beschäftigung von andern Angestellten ja Anzahl: neinNur von <strong>Anwälte</strong>n <strong>und</strong> Notaren auszufüllen:d) Vorwiegende Tätigkeit: Prozessanwalt Wirtschaftsanwalt Bauanwalt <strong>St</strong>eueranwalt NotarRechtsanwalt <strong>und</strong> NotarBerufseinnahmen1. Einnahmen aus der allgemeinen Praxis(mit Einschluss der Auslagenvergütungen <strong>und</strong> der abgerechneten Vorschüsse)Fr.2. Vergütungen für die Ausübung von Verwaltungsmandaten(mit Einschluss der Auslagenvergütung <strong>und</strong> Tantièmen)Erhalten von den Firmen:3. Entschädigungen für andere feste Mandate(z.B. für die Tätigkeit als Verbandssekretär, Rechtsberater, Domizilträger, Revisor, usw., mit Einschluss derAuslagenvergütungen)Erhalten von:4. Andere Berufseinnahmen (z.B. Taggelder <strong>und</strong> andere Entschädigungen für die Tätigkeit in Kommissionen,Gerichten usw.)Nähere Bezeichnung:5. Total der BerufseinnahmenBemerkungen:DA(12)6419/11.07/1’00007.01 17.01(21) 08.01 / 110`000

Berufsausgaben (Unkosten)Nicht als Berufsausgaben gelten die <strong><strong>St</strong>euern</strong> sowie die Prämien für private Versicherungen(z.B. für Lebens- <strong>und</strong> Krankenversicherungen).Fr.6. Löhne für Mitarbeiter, Praktikanten, Angestellte usw.(nach Abzug der Arbeitnehmerbeiträge an Versicherungen gemäss Ziffer 7)Name, Vorname <strong>und</strong> <strong>St</strong>ellung des Bezügers:(Wenn der Platz nicht ausreicht, ist eine entsprechende Aufstellung beizulegen)7. Beiträge an AHV/IV/EO/ALV, FAK, berufliche Vorsorge (2. Säule), Unfallversicherung (für Angestellte gemäss Ziffer 6)8. Persönliche Beiträge des <strong>St</strong>euerpflichtigena) AHV/IV/EO (nur selbständige Erwerbstätigkeit) Fr.b) Berufliche Vorsorge (2. Säule) Fr.davon Arbeitgeberanteil 1Fr.9. Mietzins für Praxisräume bzw. Mietwert der Praxisräume im eigenen Hause 210. Kosten für Beleuchtung, Heizung <strong>und</strong> Reinigung der Praxisräume11. Porto- <strong>und</strong> Telefonspesen, Auslagen für Büromaterial, Drucksachen <strong>und</strong> berufsbedingte Versicherungsprämien(z.B. Prämien für Haftpflichtversicherung, Feuerversicherung der Büroeinrichtung, Unfallversicherung <strong>und</strong> dergleichen)12. Berufsbedingte Fahrkosten <strong>und</strong> Spesena) Auto, gesamte Fahrleistung kmgesamte BetriebskostenFr.abzüglich PrivatanteilFr. –Fr.b) Andere berufsbedingte Fahrkosten (Bahn-, Tram-, Taxispesen usw.)c) Spesen für berufsbedingte auswärtige Verpflegung <strong>und</strong> Unterkunft13. Andere berufsbedingte Auslagen (Vorschüsse an Gerichte, Gebühren usw.):14. Abschreibungen (gemäss separater Abschreibungskontrolle) 3a) Abschreibungen auf der Büroeinrichtung (Mobiliar <strong>und</strong> berufliche Bibliothek) Fr.b) Abschreibungen auf dem Auto Fr.abzüglich PrivatanteilFr.15. Total der Berufsausgaben–Reine BerufseinkünfteTotal der Berufseinnahmen (Hertrag von Ziffer 5)Total der Berufsausgaben (Hertrag von Ziffer 15)Reine Berufseinkünfte16. Abzüglich darin enthaltene Einkünfte aus unselbständiger Erwerbstätigkeit nach Abzug der AHV/IV/EO/ALV-Beiträge 4Total (Davon sind zu übertragen: Gehälter auf Ziffer 1.2 der <strong>St</strong>euererklärung; Sitzungsgelder, Verwaltungshonorareusw. auf Ziffer 1.3. der <strong>St</strong>euererklärung)–17. Einkünfte aus selbständiger Erwerbstätigkeitzu übertragen in die <strong>St</strong>euererklärung Seite 2 Ziffer 21Als Arbeitgeberanteil gilt derjenige Anteil, den der <strong>St</strong>euerpflichtige als Arbeitgeber üblicherweise (d.h. im Falle unabhängiger Dritter) für sein Personal leistet. Ist keinsolches Personal vorhanden, so gilt die Hälfte der persönlichen Beiträge als Arbeitgeberanteil. Der nach Abzug des Arbeitgeberanteils verbleibende Privatanteil sowiesämtliche Beiträge an anerkannte Formen der geb<strong>und</strong>enen Selbstvorsorge (Säule 3a) sind nicht im vorliegenden Formular, sondern in der <strong>St</strong>euererklärung abzuziehen.2Der Mietwert der Praxisräume im eigenen Hause ist unter den Berufsausgaben einzusetzen, damit sich am Schluss die Einkünfte aus selbständiger Erwerbstätigkeit ergeben,wie sie für die Bemessung der AHV/IV/EO-Beiträge massgebend sind. Dafür ist dieser Mietwert unter Ziffer 5 der <strong>St</strong>euererklärung als Ertrag aus Gr<strong>und</strong>eigentumanzugeben.3Massgebend ist das Merkblatt über Abschreibungen, das unentgeltlich beim Kantonalen <strong>St</strong>eueramt bezogen werden kann.4Als Einkünfte aus unselbständiger Erwerbstätigkeit gelten die Beträge, von denen die AHV/IV/EO-Beiträge an der Quelle abgezogen werden, insbesondere Gehälter,Entschädigungen für die Tätigkeit als Verwaltungsrat, als Behörde- oder Kommissionsmitglied, als Fachlehrer usw.DA(12)6419/11.07/1’00007.01 17.02(21) 08.01 / 110`000