- Seite 1 und 2:

Unternehmenserfolg und Mitarbeiterv

- Seite 3 und 4:

Vorwort Was sollen wir tun? Wie kö

- Seite 5 und 6:

C. Rationale Tauschtheorie und die

- Seite 7 und 8:

III. Analyse der Interessentypologi

- Seite 9 und 10:

G. Fazit...........................

- Seite 11 und 12:

Leistungsmotivation, Ertrag, Gewinn

- Seite 13 und 14:

zu können, sind die beiden Kompone

- Seite 15 und 16:

dem Feld hart zu arbeiten und sich

- Seite 17 und 18:

ter für den Unternehmenserfolg in

- Seite 19 und 20:

schaften aufzeigen. Ausgangspunkt f

- Seite 21 und 22:

1. Struktur der Arbeit im Sinne der

- Seite 23 und 24:

Diese vorliegende Arbeit wendet fü

- Seite 25 und 26:

„Der Glückliche begnügt sich se

- Seite 27 und 28:

Arbeitsverträge, Verfahrensanweisu

- Seite 29 und 30:

2. Rationale Handlungen und Handlun

- Seite 31 und 32:

COLEMAN unterstützt die innere Ana

- Seite 33 und 34:

Im ersten Übergangstyp von Makro z

- Seite 35 und 36:

machen. Ebenso agieren Unternehmer

- Seite 37 und 38:

Resultatorientierung legt als Krite

- Seite 39 und 40:

„Innerhalb des Subsystems besteht

- Seite 41 und 42:

1. Die Kybernetik und der Regelkrei

- Seite 43 und 44:

WIENER hat zwar Aussagen zur Gesell

- Seite 45 und 46:

und handelt mit dem ihm zur Verfüg

- Seite 47 und 48:

lich konstruierten, sozialen System

- Seite 49 und 50:

tivation des menschlichen Handelns.

- Seite 51 und 52:

edient sich diese Arbeit dem Theori

- Seite 53 und 54:

Auf der Handlungsebene prägen die

- Seite 55 und 56:

Der Begriff des Systems ist eine Fo

- Seite 57 und 58:

Verhaltensebene (Lernen 1. Ordnung)

- Seite 59 und 60:

• Entscheidungsmodelle, um mögli

- Seite 61 und 62:

Diese vier Fehler können sich gege

- Seite 63 und 64:

d) Beschränkung auf Ausschnitte de

- Seite 65 und 66:

) Das Prinzip der Unabhängigkeit v

- Seite 67 und 68:

Optimismus- oder Pessimismusdimensi

- Seite 69 und 70:

Fähigkeit, in eine mit anderen get

- Seite 71 und 72:

„In der Wissenschaft ist viel Gew

- Seite 73 und 74:

2. Komponenten einer erfolgsorienti

- Seite 75 und 76:

(6) Soziale Austauschsysteme Um den

- Seite 77 und 78:

Jitsu-Prinzip, Symbiose, Recycling

- Seite 79 und 80:

3. Die qualitative Erfolgsformel

- Seite 81 und 82:

„Das Geheimnis des Erfolgs ist, d

- Seite 83 und 84:

wusst und vertrauensvoll handeln ka

- Seite 85 und 86:

Kontrollrechte Austauschinteressen

- Seite 87 und 88:

Austauschsystem Verfassung Akteure

- Seite 89 und 90:

Interessen und Ressourcen der Kunde

- Seite 91 und 92:

wachsende Schwierigkeit steigende K

- Seite 93 und 94:

dung über Emotionen bis hin zu ein

- Seite 95 und 96:

Seele und Leib, in Geist und Materi

- Seite 97 und 98:

„Gute Beziehungen schaden nur dem

- Seite 99 und 100:

A Veränderung Abb. C 12: Verschied

- Seite 101 und 102:

G. Handlungen mit externen Effekten

- Seite 103 und 104:

Motivation in der Industriegesellsc

- Seite 105 und 106:

Welche Verhaltensweisen, welche Han

- Seite 107 und 108:

neres Freiheitsgefühl im Sinne der

- Seite 109 und 110:

„Niemand ist gut genug, einen and

- Seite 111 und 112:

Das Recht legt ausdrücklich fest,

- Seite 113 und 114:

„Führende sind verpflichtet, Zie

- Seite 115 und 116:

Vier Elemente führen nach COLEMAN

- Seite 117 und 118:

nach validen, zusätzlichen Informa

- Seite 119 und 120:

Somit ist nach ERICH FROMM der Glau

- Seite 121 und 122:

• Der Treuhänder wird um so vert

- Seite 123 und 124:

III. System und Umwelt „Eure Tate

- Seite 125 und 126:

Diese Arbeit hat das Ziel, für den

- Seite 127 und 128:

liegt nach LEO NEFIODOW darin, dass

- Seite 129 und 130:

lefone, Navigationssysteme oder Ger

- Seite 131 und 132:

markt sind Softwareinvestitionen ni

- Seite 133 und 134:

d) Motivation Die Motivation in der

- Seite 135 und 136:

g) Wirtschaftspolitik Die Marktwirt

- Seite 137 und 138:

Gegen ein so negativ geprägtes ges

- Seite 139 und 140:

ge und Qualität von Ratschlägen e

- Seite 141 und 142:

Handlungen verstärken oder auch au

- Seite 143 und 144:

Ordnende Regeln schreiben keine det

- Seite 145 und 146:

ter seine Herrschaft ausübt. Mit d

- Seite 147 und 148:

a) Der Spannungsbogen des Prinzipal

- Seite 149 und 150:

„Die Ziele, die der Prinzipal ans

- Seite 151 und 152:

Woher? Wohin? Wer? Warum? Wie? Was?

- Seite 153 und 154:

[...] Die Identifikation erfordert

- Seite 155 und 156:

Eine soziale Gruppe kann koordinier

- Seite 157 und 158:

Makroebene Mesoebene Mikroebene Soz

- Seite 159 und 160:

im Gegensatz zu einem Bürgen, der

- Seite 161 und 162:

Als weitere „Informationsquelle

- Seite 163 und 164:

anderer Menschen ab. MATT RIDLEY ko

- Seite 165 und 166:

sehbar. Gefühle wie Angst, Hass, M

- Seite 167 und 168:

herausgearbeitet habe, sondern nur

- Seite 169 und 170:

Bei konventionellen Normen wird zum

- Seite 171 und 172:

3.2.2. Wirksame Normen und Normverl

- Seite 173 und 174:

Die Frage, wie aus dem Interesse an

- Seite 175 und 176:

) Die Rückmeldung des festgestellt

- Seite 177 und 178:

cher Zwecke gerichtet sind. [...] S

- Seite 179 und 180:

Verantwortung gegenüber dem Führu

- Seite 181 und 182:

Die Grundsätze regeln die Einstell

- Seite 183 und 184:

Kultur, Grundsätze 1. Resultatorie

- Seite 185 und 186:

mals mit Geld umgerechnet und verk

- Seite 187 und 188:

Die Beziehungen und die Austauschpr

- Seite 189 und 190:

Wie ordnet der Mensch seine Wahrneh

- Seite 191 und 192:

2. Interessenstrukturen und Austaus

- Seite 193 und 194:

Akteure treten in eine Tauschbezieh

- Seite 195 und 196:

1. Mein Wille und Dein Wille Bei de

- Seite 197 und 198:

(ökonomisch, ökologisch und sozia

- Seite 199 und 200:

2. Zieldefinition und Problemlösun

- Seite 201 und 202:

Eine Philosophie Eine Interessengru

- Seite 203 und 204:

Humankapital Mitarbeiter (Wissen) R

- Seite 205 und 206:

ßen wie Umsatz und Gewinn sind qua

- Seite 207 und 208:

Innerhalb eines Feinkonzeptes könn

- Seite 209 und 210:

die Eigeninteressen im Vordergrund

- Seite 211 und 212:

Das Unternehmen auf der Mesoebene v

- Seite 213 und 214:

3.1.2. Verkauf Der Vertrieb, Verkau

- Seite 215 und 216:

en Elementen der Nachhaltigkeit, we

- Seite 217 und 218:

deln innerhalb seiner Sozialtheorie

- Seite 219 und 220:

Die in dieser Arbeit formulierten A

- Seite 221 und 222:

ein Handelsvertreter weniger überw

- Seite 223 und 224:

Austauschsystem Soziales Kapital Ak

- Seite 225 und 226:

Abhängigkeit ist der Sinn, der die

- Seite 227 und 228:

Sozialstruktur aktiv, in der die In

- Seite 229 und 230:

ertragen werden. An dieser Stelle s

- Seite 231 und 232:

(Ebene des Vertrauens). Ein innovat

- Seite 233 und 234:

gegenwärtiger Wert besteht vor all

- Seite 235 und 236:

che allgemeine Prinzip zum Ausdruck

- Seite 237 und 238:

Das von COLEMAN an anderer Stelle a

- Seite 239 und 240:

verbundenen Veränderungsebenen (vg

- Seite 241 und 242:

schildern, denen wir wehrlos ausges

- Seite 243 und 244:

1536) 563 , JEAN-JACQUES ROUSSEAU (

- Seite 245 und 246:

Biologische Wurzeln des menschliche

- Seite 247 und 248:

staunliche Altruismus einer einfach

- Seite 249 und 250:

schritt der menschlichen Gesellscha

- Seite 251 und 252:

Kooperation ist ein klar belegbares

- Seite 253 und 254:

eichen einem Individuum schon drei

- Seite 255 und 256:

ten (außer bei Verwandten).“ 605

- Seite 257 und 258:

Mittel genutzt, um eigene, egoistis

- Seite 259 und 260:

kulturell verschiedene.“ 621 Nebe

- Seite 261 und 262:

legte Handel. RIDLEY legt dar, wie

- Seite 263 und 264:

Ein verantwortliches Handeln und Ve

- Seite 265 und 266:

eigentums.“ 641 Der französische

- Seite 267 und 268:

Bezogen auf ein erfolgsorientiertes

- Seite 269 und 270:

nen dann in dieser Monopolposition

- Seite 271 und 272:

Entwicklungsniveau 1.) Präkonventi

- Seite 273 und 274:

nieder, führt zum Aufbau langfrist

- Seite 275 und 276:

Die westliche Ethik ist nach NEFIOD

- Seite 277 und 278:

Aus den Zwängen zur Selbstverarbei

- Seite 279 und 280:

operationsfähigkeit, Loyalität, S

- Seite 281 und 282:

aus den unteren drei Ebenen - zu de

- Seite 283 und 284:

desselben. Manche Menschen neigen a

- Seite 285 und 286:

Woher? Wohin? Wer? Warum? Wie? Was?

- Seite 287 und 288:

diese Definition als zu weitgreifen

- Seite 289 und 290:

Spiritualität und Sozialkapital k

- Seite 291 und 292:

„Alles, was den einen Menschen in

- Seite 293 und 294:

a) Verhalten Der Begriff des mensch

- Seite 295 und 296:

Diese Arbeit ist auf der Suche nach

- Seite 297 und 298:

18% 35% Einstellung zur Arbeit in D

- Seite 299 und 300:

Aus betriebswirtschaftlicher Sicht

- Seite 301 und 302:

glücklich am Arbeitsplatz > Das Pr

- Seite 303 und 304:

der „Blick für's Ganze“ dem Ar

- Seite 305 und 306:

3. Der Musterschüler • ehrgeizig

- Seite 307 und 308:

enssätze der Teilnehmer verantwort

- Seite 309 und 310:

Akteur, der einen Ausrutscher nicht

- Seite 311 und 312:

Makroebene Mesoebene Mikroebene Men

- Seite 313 und 314:

Ist der Mensch nicht aber faul, dum

- Seite 315 und 316:

Rational können diese Tugenden for

- Seite 317 und 318:

ergänge vom Handlungsselbst zum Ob

- Seite 319 und 320:

Es empfiehlt sich, das Handlungssel

- Seite 321 und 322:

folgreiches Verhalten angesehen wir

- Seite 323 und 324:

niedrige Beeinflussbarkeithohe Beei

- Seite 325 und 326:

Als Elemente der Kulturkomponente s

- Seite 327 und 328:

Mit einem Gewinn ist nicht unabding

- Seite 329 und 330:

„Gott gebe mir Gelassenheit, Ding

- Seite 331 und 332:

wieder veränderten Umständen ange

- Seite 333 und 334:

Diese Ausführungen legen den logis

- Seite 335 und 336:

kann eine Quelle für die Ressource

- Seite 337 und 338:

2.3.3. Führungsverhalten Nach den

- Seite 339 und 340:

ung auch die Kommunikation und den

- Seite 341 und 342:

fach zu halten. „Sie bestanden au

- Seite 343 und 344:

mitarbeiterbezogen stark wenig Situ

- Seite 345 und 346:

Periodeneffekt (Wissen) Drei Effekt

- Seite 347 und 348:

verschiedenen Maßnahmen stets Bots

- Seite 349 und 350:

Der Krieg ist für VON CLAUSEWITZ e

- Seite 351 und 352:

Auf beide Kundengruppen trifft das

- Seite 353 und 354:

Aus diesem Anspruch heraus ergeben

- Seite 355 und 356:

Das System der psychischen Variable

- Seite 357 und 358:

wahl und die Kaufentscheidung, wenn

- Seite 359 und 360:

„Der Mensch ist und wird niemals

- Seite 361 und 362:

Es ist anzunehmen, dass zur Sicheru

- Seite 363 und 364:

ner. Ein Unternehmen wird wohl von

- Seite 365 und 366:

„Man sieht nur mit dem Herzen gut

- Seite 367 und 368:

Ausdruck des Vertrauens in die Ordn

- Seite 369 und 370:

2. Klassische Entlohnungsformen „

- Seite 371 und 372:

Akkord- und Prämienlohn sind als L

- Seite 373 und 374:

2.1.2. Akkord- oder Stücklohn Der

- Seite 375 und 376:

sind, welcher einzelne Mitarbeiter

- Seite 377 und 378:

ensbeziehung oder einer konjunkten

- Seite 379 und 380:

2.2.1. Zielsetzung und Formen der E

- Seite 381 und 382:

Leistungsbeteiligung Produktionsbet

- Seite 383 und 384: „If you pay peanuts, you get monk

- Seite 385 und 386: Eine absolute Hervorhebung von Pers

- Seite 387 und 388: Systematisch sind dort z.B. neue We

- Seite 389 und 390: • Im Intranet sind für die Mitar

- Seite 391 und 392: sensbasierten, eigenverantwortliche

- Seite 393 und 394: Verfassung (Sozialkapital) Ressourc

- Seite 395 und 396: Unter Berücksichtigung der Formen

- Seite 397 und 398: Als maximal zu erreichender Wert de

- Seite 399 und 400: Die sich aus den geplanten Finanz-

- Seite 401 und 402: 3. Die variable Vergütung mit zeit

- Seite 403 und 404: winn. 936 „Implizit gehen in die

- Seite 405 und 406: 3.2.2. Kategorien von Leistungs- un

- Seite 407 und 408: serte Chancen bei der Zuteilung int

- Seite 409 und 410: kratie, Rechtsstaatlichkeit, Plural

- Seite 411 und 412: JEAN-JACQUES ROUSSEAU beschreibt in

- Seite 413 und 414: „Mit dem Bezahlen verplempert man

- Seite 415 und 416: Ansatz der zielgerichteten Nutzenma

- Seite 417 und 418: „Die Philosophen haben die Welt n

- Seite 419 und 420: Erfolg erwarteter Nutzen notwendige

- Seite 421 und 422: von Maschinen ersetzt werden - sie

- Seite 423 und 424: dar, mit ihren Regeln, Glaubenssät

- Seite 425 und 426: II. Die realisierten Funktionen „

- Seite 427 und 428: Rentabilität Zielgehalt neu Zielge

- Seite 429 und 430: Kaufpreis, Honorar Unternehmen Wiss

- Seite 431 und 432: 365 Tage im Kalenderjahr und deren

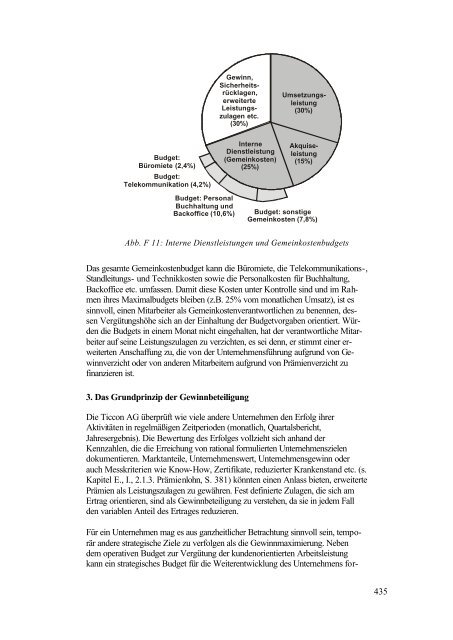

- Seite 433: etracht der demografischen Daten da

- Seite 437 und 438: Eine Gewinnbeteiligung im klassisch

- Seite 439 und 440: Mit Hilfe des erfolgsorientierten V

- Seite 441 und 442: Bei der Mitarbeiterform der Leistun

- Seite 443 und 444: Das technische Know-How ist in dies

- Seite 445 und 446: Im Jahre 2002 waren z.B. die öffen

- Seite 447 und 448: Manche Kunden, die zum Teil die Gut

- Seite 449 und 450: • Das Objektselbst, das die Fähi

- Seite 451 und 452: Veränderungsebenen: 2. Teil Ereign

- Seite 453 und 454: Veränderungsebenen: 4. Teil Ereign

- Seite 455 und 456: Veränderungsebenen: 6. Teil Ereign

- Seite 457 und 458: 2. Das Wechselspiel von Erfolg und

- Seite 459 und 460: sowie sein Dasein betrachtet und be

- Seite 461 und 462: Mit der Realisierung eines erfolgso

- Seite 463 und 464: Intensitätseigenschaften der Eleme

- Seite 465 und 466: Intensitätseigenschaften der Eleme

- Seite 467 und 468: Abb. D 4: Abgrenzung einer Problems

- Seite 469 und 470: Tabellenverzeichnis Tabelle 1: Funk

- Seite 471 und 472: Bittelmeyer, A. (2004): Mehr als Mo

- Seite 473 und 474: Glasenapp, H.v. (1963): Die fünf W

- Seite 475 und 476: Kullak, F. (1995): Personalstrategi

- Seite 477 und 478: Putnam, R. (1993): Making democracy

- Seite 479 und 480: Vögtle, F. (1982): Edison. Reinbec