Hauserkaibling-BetriebsgmbH.pdf - beim Landesrechnungshof ...

Hauserkaibling-BetriebsgmbH.pdf - beim Landesrechnungshof ...

Hauserkaibling-BetriebsgmbH.pdf - beim Landesrechnungshof ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Seite<br />

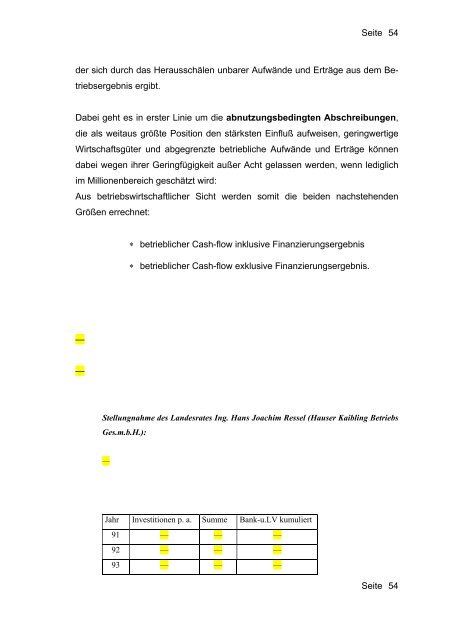

der sich durch das Herausschälen unbarer Aufwände und Erträge aus dem Be-<br />

triebsergebnis ergibt.<br />

Dabei geht es in erster Linie um die abnutzungsbedingten Abschreibungen,<br />

die als weitaus größte Position den stärksten Einfluß aufweisen, geringwertige<br />

Wirtschaftsgüter und abgegrenzte betriebliche Aufwände und Erträge können<br />

dabei wegen ihrer Geringfügigkeit außer Acht gelassen werden, wenn lediglich<br />

im Millionenbereich geschätzt wird:<br />

Aus betriebswirtschaftlicher Sicht werden somit die beiden nachstehenden<br />

Größen errechnet:<br />

—<br />

—<br />

∗ betrieblicher Cash-flow inklusive Finanzierungsergebnis<br />

∗ betrieblicher Cash-flow exklusive Finanzierungsergebnis.<br />

Stellungnahme des Landesrates Ing. Hans Joachim Ressel (Hauser Kaibling Betriebs<br />

Ges.m.b.H.):<br />

—<br />

Jahr Investitionen p. a. Summe Bank-u.LV kumuliert<br />

91 — — —<br />

92 — — —<br />

93 — — —<br />

Seite<br />

54<br />

54