alstria office REIT-AG - Zentraler Immobilien Ausschuss

alstria office REIT-AG - Zentraler Immobilien Ausschuss

alstria office REIT-AG - Zentraler Immobilien Ausschuss

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

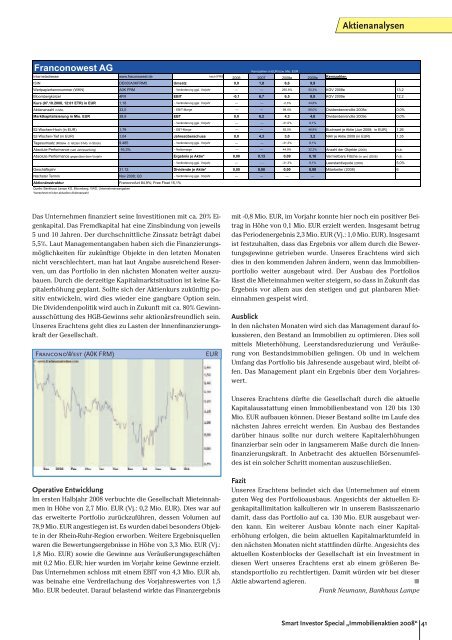

Franconowest <strong>AG</strong><br />

Das Unternehmen finanziert seine Investitionen mit ca. 20% Eigenkapital.<br />

Das Fremdkapital hat eine Zinsbindung von jeweils<br />

5 und 10 Jahren. Der durchschnittliche Zinssatz beträgt dabei<br />

5,5%. Laut Managementangaben haben sich die Finanzierungsmöglichkeiten<br />

für zukünftige Objekte in den letzten Monaten<br />

nicht verschlechtert, man hat laut Angabe ausreichend Reserven,<br />

um das Portfolio in den nächsten Monaten weiter auszubauen.<br />

Durch die derzeitige Kapitalmarktsituation ist keine Kapitalerhöhung<br />

geplant. Sollte sich der Aktienkurs zukünftig positiv<br />

entwickeln, wird dies wieder eine gangbare Option sein.<br />

Die Dividendenpolitik wird auch in Zukunft mit ca. 80% Gewinnausschüttung<br />

des HGB-Gewinns sehr aktionärsfreundlich sein.<br />

Unseres Erachtens geht dies zu Lasten der Innenfinanzierungskraft<br />

der Gesellschaft.<br />

Operative Entwicklung<br />

Im ersten Halbjahr 2008 verbuchte die Gesellschaft Mieteinnahmen<br />

in Höhe von 2,7 Mio. EUR (Vj.: 0,2 Mio. EUR). Dies war auf<br />

das erweiterte Portfolio zurückzuführen, dessen Volumen auf<br />

78,9 Mio. EUR angestiegen ist. Es wurden dabei besonders Objekte<br />

in der Rhein-Ruhr-Region erworben. Weitere Ergebnisquellen<br />

waren die Bewertungsergebnisse in Höhe von 3,3 Mio. EUR (Vj.:<br />

1,8 Mio. EUR) sowie die Gewinne aus Veräußerungsgeschäften<br />

mit 0,2 Mio. EUR; hier wurden im Vorjahr keine Gewinne erzielt.<br />

Das Unternehmen schloss mit einem EBIT von 4,3 Mio. EUR ab,<br />

was beinahe eine Verdreifachung des Vorjahreswertes von 1,5<br />

Mio. EUR bedeutet. Darauf belastend wirkte das Finanzergebnis<br />

Aktienanalysen<br />

Kennzahlen in EUR bzw. Mio. EUR<br />

Internetadresse www.<br />

fraconowest.<br />

de<br />

nach IFRS<br />

2006 2007 2008e 2009e Kennzahlen<br />

ISIN DE000A0KFRM5<br />

Umsatz<br />

0,<br />

0<br />

1,<br />

8<br />

6,<br />

6<br />

9,<br />

9<br />

Wertpapierkennnummer (WKN) A0K FRM - Veränderung ggü. Vorjahr --- --- 265,6% 50,3% KGV<br />

2008e<br />

13,<br />

2<br />

Bloombergkürzel 4FR<br />

EBIT -0,<br />

1<br />

6,<br />

7<br />

6,<br />

5<br />

8,<br />

8 KGV<br />

2009e<br />

12,<br />

2<br />

Kurs (07.10.2008, 12:01 ETR) in EUR 1,18 - Veränderung ggü. Vorjahr --- --- -2,3% 34,6%<br />

Aktienanzahl in Mio. 33,0 - EBIT-Marge<br />

---<br />

---<br />

99,<br />

4%<br />

89,<br />

0%<br />

Dividendenrendite 2008e 0,0%<br />

Marktkapitalisierung in Mio. EUR 38,9 EBT 0,<br />

0<br />

6,<br />

2<br />

4,<br />

3<br />

4,<br />

6 Dividendenrendite 2009e 0,0%<br />

- Veränderung ggü. Vorjahr --- --- -31,0% 8,1%<br />

5 2-Wochen-Hoch<br />

( in<br />

EUR)<br />

1,<br />

79<br />

- EBT-Marge<br />

---<br />

---<br />

65,<br />

0%<br />

46,<br />

8%<br />

Buchwert je Aktie (Jun 2008; in EUR) 1,26<br />

52-Wochen-Tief ( in<br />

EUR)<br />

1,<br />

04<br />

Jahresüberschuss 0,0 4,3 3,0 3,2 NAV je Aktie 2008 (in EUR) 1,35<br />

Tagesumsatz (Mittelw. d. letzten 6 Mo. in Stück) 9.485 - Veränderung ggü. Vorjahr --- --- -31,3% 8,1%<br />

Absolute Performance (seit Jahresanfang) -16,3% - Nettomarge<br />

---<br />

---<br />

44,<br />

9%<br />

32,<br />

3%<br />

Anzahl der Objekte (2008) n.a.<br />

Absolute Performance gegenüber dem Vorjahr - Ergebnis je Aktie* 0,00 0,13 0,09 0,10 Vermietbare Fläche (in qm) (2008) n.a.<br />

- Veränderung ggü. Vorjahr --- - - - -31,3% 8,1% Leerstandsquote (2008) 5,0%<br />

Geschäftsjahr 31.<br />

12.<br />

Dividende je Aktie* 0,00 0,00 0,00 0,00 Mitarbeiter<br />

( 2008)<br />

6<br />

N ächster<br />

Termin<br />

Nov<br />

2008;<br />

Q3<br />

- Veränderung ggü. Vorjahr --- --- --- ---<br />

Aktionärsstruktur<br />

Quelle: Bankhaus Lampe KG, Bloomberg, VWD, Unternehmensangaben<br />

*berechnet mit der aktuellen Aktienanzahl<br />

Franconofurt 84,9%; Free Float 15,1%<br />

FranconoWest (A0K FRM) EUR<br />

mit -0,8 Mio. EUR, im Vorjahr konnte hier noch ein positiver Beitrag<br />

in Höhe von 0,1 Mio. EUR erzielt werden. Insgesamt betrug<br />

das Periodenergebnis 2,3 Mio. EUR (Vj.: 1,0 Mio. EUR). Insgesamt<br />

ist festzuhalten, dass das Ergebnis vor allem durch die Bewertungsgewinne<br />

getrieben wurde. Unseres Erachtens wird sich<br />

dies in den kommenden Jahren ändern, wenn das <strong>Immobilien</strong>portfolio<br />

weiter ausgebaut wird. Der Ausbau des Portfolios<br />

lässt die Mieteinnahmen weiter steigern, so dass in Zukunft das<br />

Ergebnis vor allem aus den stetigen und gut planbaren Miet -<br />

einnahmen gespeist wird.<br />

Ausblick<br />

In den nächsten Monaten wird sich das Management darauf fokussieren,<br />

den Bestand an <strong>Immobilien</strong> zu optimieren. Dies soll<br />

mittels Mieterhöhung, Leerstandsreduzierung und Veräußerung<br />

von Bestandsimmobilien gelingen. Ob und in welchem<br />

Umfang das Portfolio bis Jahresende ausgebaut wird, bleibt offen.<br />

Das Management plant ein Ergebnis über dem Vorjahreswert.<br />

Unseres Erachtens dürfte die Gesellschaft durch die aktuelle<br />

Kapitalausstattung einen <strong>Immobilien</strong>bestand von 120 bis 130<br />

Mio. EUR aufbauen können. Dieser Bestand sollte im Laufe des<br />

nächsten Jahres erreicht werden. Ein Ausbau des Bestandes<br />

darüber hinaus sollte nur durch weitere Kapitalerhöhungen<br />

finanzierbar sein oder in langsamerem Maße durch die Innen -<br />

finanzierungskraft. In Anbetracht des aktuellen Börsenumfeldes<br />

ist ein solcher Schritt momentan auszuschließen.<br />

Fazit<br />

Unseres Erachtens befindet sich das Unternehmen auf einem<br />

guten Weg des Portfolioausbaus. Angesichts der aktuellen Eigenkapitallimitation<br />

kalkulieren wir in unserem Basisszenario<br />

damit, dass das Portfolio auf ca. 130 Mio. EUR ausgebaut werden<br />

kann. Ein weiterer Ausbau könnte nach einer Kapital -<br />

erhöhung erfolgen, die beim aktuellen Kapitalmarktumfeld in<br />

den nächsten Monaten nicht stattfinden dürfte. Angesichts des<br />

aktuellen Kostenblocks der Gesellschaft ist ein Investment in<br />

diesen Wert unseres Erachtens erst ab einem größeren Bestandsportfolio<br />

zu rechtfertigen. Damit würden wir bei dieser<br />

Aktie abwartend agieren.<br />

Frank Neumann, Bankhaus Lampe<br />

Smart Investor Special „<strong>Immobilien</strong>aktien 2008“ 41