bull_01_04_wandel

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

ECONOMICS & FINANCE<br />

FINANCIAL<br />

SERVICES<br />

Unsere Prognosen zu den Finanzmärkten<br />

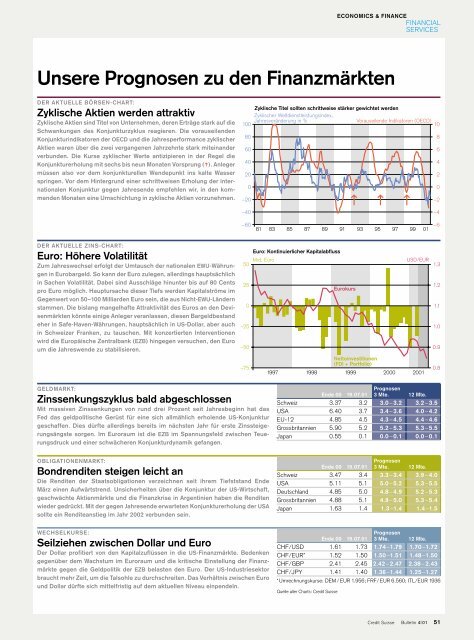

DER AKTUELLE BÖRSEN-CHART:<br />

Zyklische Aktien werden attraktiv<br />

Zyklische Aktien sind Titel von Unternehmen, deren Erträge stark auf die<br />

Schwankungen des Konjunkturzyklus reagieren. Die vorauseilenden<br />

Konjunkturindikatoren der OECD und die Jahresperformance zyklischer<br />

Aktien waren über die zwei vergangenen Jahrzehnte stark miteinander<br />

verbunden. Die Kurse zyklischer Werte antizipieren in der Regel die<br />

Konjunkturerholung mit sechs bis neun Monaten Vorsprung (h). Anleger<br />

müssen also vor dem konjunkturellen Wendepunkt ins kalte Wasser<br />

springen. Vor dem Hintergrund einer schrittweisen Erholung der internationalen<br />

Konjunktur gegen Jahresende empfehlen wir, in den kommenden<br />

Monaten eine Umschichtung in zyklische Aktien vorzunehmen.<br />

10<br />

Zyklische Titel sollten schrittweise stärker gewichtet werden<br />

Zyklischer Weltdienstleistungsindex,<br />

100<br />

Jahresveränderung in %<br />

Vorauseilende Indikatoren (OECD)<br />

–60 81 83 85 87 89 91 93 95 97 99 <strong>01</strong><br />

–6<br />

80<br />

60<br />

40<br />

20<br />

0<br />

–20<br />

–40<br />

8<br />

6<br />

4<br />

2<br />

0<br />

–2<br />

–4<br />

DER AKTUELLE ZINS-CHART:<br />

Euro: Höhere Volatilität<br />

Zum Jahreswechsel erfolgt der Umtausch der nationalen EWU-Währungen<br />

in Eurobargeld. So kann der Euro zulegen, allerdings hauptsächlich<br />

in Sachen Volatilität. Dabei sind Ausschläge hinunter bis auf 80 Cents<br />

pro Euro möglich. Hauptursache dieser Tiefs werden Kapitalströme im<br />

Gegenwert von 50–100 Milliarden Euro sein, die aus Nicht-EWU-Ländern<br />

stammen. Die bislang mangelhafte Attraktivität des Euros an den Devisenmärkten<br />

könnte einige Anleger veranlassen, diesen Bargeldbestand<br />

eher in Safe-Haven-Währungen, hauptsächlich in US-Dollar, aber auch<br />

in Schweizer Franken, zu tauschen. Mit konzertierten Interventionen<br />

wird die Europäische Zentralbank (EZB) hingegen versuchen, den Euro<br />

um die Jahreswende zu stabilisieren.<br />

50<br />

25<br />

0<br />

–25<br />

–50<br />

Euro: Kontinuierlicher Kapitalabfluss<br />

Mrd. Euro<br />

Eurokurs<br />

USD/EUR<br />

1.3<br />

1.2<br />

1.1<br />

1.0<br />

0.9<br />

–75<br />

Nettoinvestitionen<br />

(FDI + Portfolio)<br />

1997 1998 1999 2000 20<strong>01</strong><br />

0.8<br />

GELDMARKT:<br />

Zinssenkungszyklus bald abgeschlossen<br />

Mit massiven Zinssenkungen von rund drei Prozent seit Jahresbeginn hat das<br />

Fed das geldpolitische Gerüst für eine sich allmählich erholende US-Konjunktur<br />

geschaffen. Dies dürfte allerdings bereits im nächsten Jahr für erste Zinssteigerungsängste<br />

sorgen. Im Euroraum ist die EZB im Spannungsfeld zwischen Teuerungsdruck<br />

und einer schwächeren Konjunkturdynamik gefangen.<br />

OBLIGATIONENMARKT:<br />

Bondrenditen steigen leicht an<br />

Die Renditen der Staatsobligationen verzeichnen seit ihrem Tiefststand Ende<br />

März einen Aufwärtstrend. Unsicherheiten über die Konjunktur der US-Wirtschaft,<br />

geschwächte Aktienmärkte und die Finanzkrise in Argentinien haben die Renditen<br />

wieder gedrückt. Mit der gegen Jahresende erwarteten Konjunkturerholung der USA<br />

sollte ein Renditeanstieg im Jahr 2002 verbunden sein.<br />

WECHSELKURSE:<br />

Seilziehen zwischen Dollar und Euro<br />

Der Dollar profitiert von den Kapitalzuflüssen in die US-Finanzmärkte. Bedenken<br />

gegenüber dem Wachstum im Euroraum und die kritische Einstellung der Finanzmärkte<br />

gegen die Geldpolitik der EZB belasten den Euro. Der US-Industriesektor<br />

braucht mehr Zeit, um die Talsohle zu durchschreiten. Das Verhältnis zwischen Euro<br />

und Dollar dürfte sich mittelfristig auf dem aktuellen Niveau einpendeln.<br />

Prognosen<br />

Ende 00 19.07.<strong>01</strong> 3 Mte. 12 Mte.<br />

Schweiz 3.37 3.2 3.0– 3.2 3.2 – 3.5<br />

USA 6.40 3.7 3.4 – 3.6 4.0 – 4.2<br />

EU-12 4.85 4.5 4.3 – 4.5 4.4 – 4.6<br />

Grossbritannien 5.90 5.2 5.2 – 5.3 5.3 – 5.5<br />

Japan 0.55 0.1 0.0 – 0.1 0.0 – 0.1<br />

Prognosen<br />

Ende 00 19.07.<strong>01</strong> 3 Mte. 12 Mte.<br />

Schweiz 3.47 3.4 3.3 – 3.4 3.9 – 4.0<br />

USA 5.11 5.1 5.0 – 5.2 5.3 – 5.5<br />

Deutschland 4.85 5.0 4.8 – 4.9 5.2 – 5.3<br />

Grossbritannien 4.88 5.1 4.9 – 5.0 5.3 – 5.4<br />

Japan 1.63 1.4 1.3 –1.4 1.4 –1.5<br />

Prognosen<br />

Ende 00 19.07.<strong>01</strong> 3 Mte. 12 Mte.<br />

CHF/USD 1.61 1.73 1.74 –1.79 1.70 –1.72<br />

CHF/EUR* 1.52 1.50 1.50–1.51 1.48 –1.50<br />

CHF/GBP 2.41 2.45 2.42– 2.47 2.38 – 2.43<br />

CHF/JPY 1.41 1.40 1.36–1.44 1.25 –1.27<br />

* Umrechnungskurse: DEM / EUR 1.956; FRF/ EUR 6.560; ITL/EUR 1936<br />

Quelle aller Charts: Credit Suisse<br />

Credit Suisse<br />

Bulletin 4|<strong>01</strong><br />

51