SHEDLIN Middle East Health Care 2 ... - Kenntner GmbH

SHEDLIN Middle East Health Care 2 ... - Kenntner GmbH

SHEDLIN Middle East Health Care 2 ... - Kenntner GmbH

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

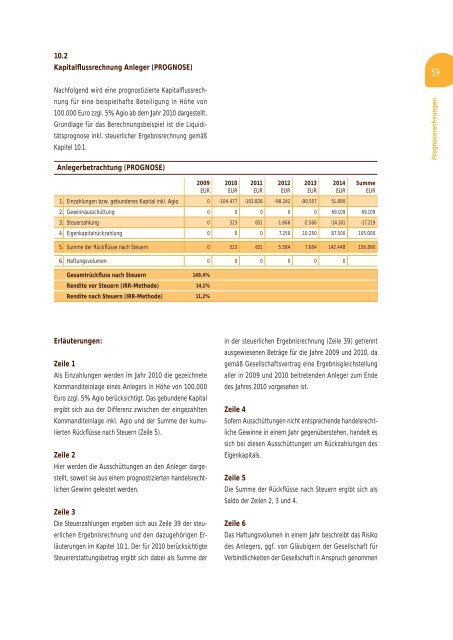

10.2<br />

Kapitalfl ussrechnung Anleger (PROGNOSE)<br />

Nachfolgend wird eine prognostizierte Kapitalfl ussrechnung<br />

für eine beispielhafte Beteiligung in Höhe von<br />

100.000 Euro zzgl. 5% Agio ab dem Jahr 2010 dargestellt.<br />

Grundlage für das Berechnungsbeispiel ist die Liquiditätsprognose<br />

inkl. steuerlicher Ergebnisrechnung gemäß<br />

Kapitel 10.1.<br />

Anlegerbetrachtung (PROGNOSE)<br />

2009<br />

EUR<br />

2010<br />

EUR<br />

2011<br />

EUR<br />

2012<br />

EUR<br />

2013<br />

EUR<br />

2014<br />

EUR<br />

Summe<br />

EUR<br />

1. Einzahlungen bzw. gebundenes Kapital inkl. Agio 0 -104.477 -103.826 -98.242 -90.557 51.890<br />

2. Gewinnausschüttung 0 0 0 0 0 69.109 69.109<br />

3. Steuerzahlung 0 523 651 -1.666 -2.566 -14.161 -17.219<br />

4. Eigenkapitalrückzahlung 0 0 0 7.250 10.250 87.500 105.000<br />

5. Summe der Rückfl üsse nach Steuern 0 523 651 5.584 7.684 142.448 156.890<br />

6. Haftungsvolumen 0 0 0 0 0 0<br />

Gesamtrückfl uss nach Steuern 149,4%<br />

Rendite vor Steuern (IRR-Methode) 14,1%<br />

Rendite nach Steuern (IRR-Methode) 11,2%<br />

Erläuterungen:<br />

Zeile 1<br />

Als Einzahlungen werden im Jahr 2010 die gezeichnete<br />

Kommanditeinlage eines Anlegers in Höhe von 100.000<br />

Euro zzgl. 5% Agio berücksichtigt. Das gebundene Kapital<br />

ergibt sich aus der Differenz zwischen der eingezahlten<br />

Kommanditeinlage inkl. Agio und der Summe der kumulierten<br />

Rückfl üsse nach Steuern (Zeile 5).<br />

Zeile 2<br />

Hier werden die Ausschüttungen an den Anleger dargestellt,<br />

soweit sie aus einem prognostizierten handelsrechtlichen<br />

Gewinn geleistet werden.<br />

Zeile 3<br />

Die Steuerzahlungen ergeben sich aus Zeile 39 der steuerlichen<br />

Ergebnisrechnung und den dazugehörigen Erläuterungen<br />

im Kapitel 10.1. Der für 2010 berücksichtigte<br />

Steuererstattungsbetrag ergibt sich dabei als Summe der<br />

in der steuerlichen Ergebnisrechnung (Zeile 39) getrennt<br />

ausgewiesenen Beträge für die Jahre 2009 und 2010, da<br />

gemäß Gesellschaftsvertrag eine Ergebnisgleichstellung<br />

aller in 2009 und 2010 beitretenden Anleger zum Ende<br />

des Jahres 2010 vorgesehen ist.<br />

Zeile 4<br />

Sofern Ausschüttungen nicht entsprechende handelsrechtliche<br />

Gewinne in einem Jahr gegenüberstehen, handelt es<br />

sich bei diesen Ausschüttungen um Rückzahlungen des<br />

Eigenkapitals.<br />

Zeile 5<br />

Die Summe der Rückfl üsse nach Steuern ergibt sich als<br />

Saldo der Zeilen 2, 3 und 4.<br />

Zeile 6<br />

Das Haftungsvolumen in einem Jahr beschreibt das Risiko<br />

des Anlegers, ggf. von Gläubigern der Gesellschaft für<br />

Verbindlichkeiten der Gesellschaft in Anspruch genommen<br />

59<br />

Prognoserechnungen