Steuertipps zur Erbschaft- und Schenkungsteuer - Ministerium der ...

Steuertipps zur Erbschaft- und Schenkungsteuer - Ministerium der ...

Steuertipps zur Erbschaft- und Schenkungsteuer - Ministerium der ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

2<br />

16<br />

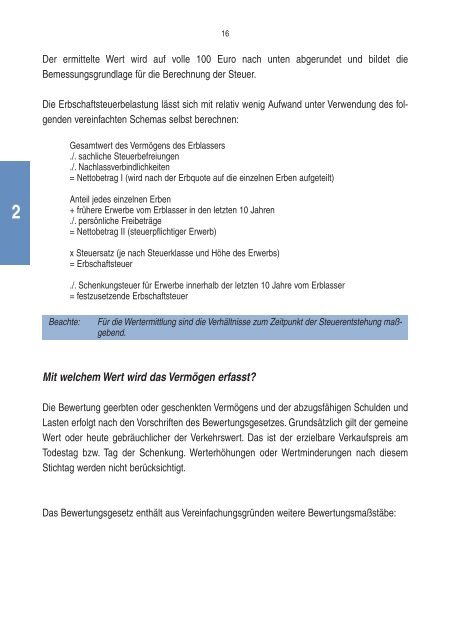

Der ermittelte Wert wird auf volle 100 Euro nach unten abger<strong>und</strong>et <strong>und</strong> bildet die<br />

Bemessungsgr<strong>und</strong>lage für die Berechnung <strong>der</strong> Steuer.<br />

Die <strong>Erbschaft</strong>steuerbelastung lässt sich mit relativ wenig Aufwand unter Verwendung des folgenden<br />

vereinfachten Schemas selbst berechnen:<br />

Gesamtwert des Vermögens des Erblassers<br />

./. sachliche Steuerbefreiungen<br />

./. Nachlassverbindlichkeiten<br />

= Nettobetrag I (wird nach <strong>der</strong> Erbquote auf die einzelnen Erben aufgeteilt)<br />

Anteil jedes einzelnen Erben<br />

+ frühere Erwerbe vom Erblasser in den letzten 10 Jahren<br />

./. persönliche Freibeträge<br />

= Nettobetrag II (steuerpflichtiger Erwerb)<br />

x Steuersatz (je nach Steuerklasse <strong>und</strong> Höhe des Erwerbs)<br />

= <strong>Erbschaft</strong>steuer<br />

./. <strong>Schenkungsteuer</strong> für Erwerbe innerhalb <strong>der</strong> letzten 10 Jahre vom Erblasser<br />

= festzusetzende <strong>Erbschaft</strong>steuer<br />

Beachte: Für die Wertermittlung sind die Verhältnisse zum Zeitpunkt <strong>der</strong> Steuerentstehung maßgebend.<br />

Mit welchem Wert wird das Vermögen erfasst?<br />

Die Bewertung geerbten o<strong>der</strong> geschenkten Vermögens <strong>und</strong> <strong>der</strong> abzugsfähigen Schulden <strong>und</strong><br />

Lasten erfolgt nach den Vorschriften des Bewertungsgesetzes. Gr<strong>und</strong>sätzlich gilt <strong>der</strong> gemeine<br />

Wert o<strong>der</strong> heute gebräuchlicher <strong>der</strong> Verkehrswert. Das ist <strong>der</strong> erzielbare Verkaufspreis am<br />

Todestag bzw. Tag <strong>der</strong> Schenkung. Werterhöhungen o<strong>der</strong> Wertmin<strong>der</strong>ungen nach diesem<br />

Stichtag werden nicht berücksichtigt.<br />

Das Bewertungsgesetz enthält aus Vereinfachungsgründen weitere Bewertungsmaßstäbe: