Korinth & Cie. Muster Finanzplan

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

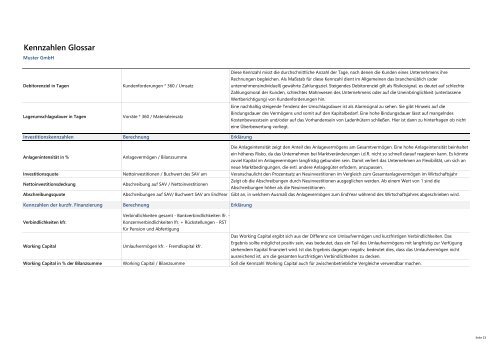

Kennzahlen Glossar<br />

<strong>Muster</strong> GmbH<br />

Debitorenziel in Tagen<br />

Lagerumschlagsdauer in Tagen<br />

Kundenforderungen * 360 / Umsatz<br />

Vorräte * 360 / Materialeinsatz<br />

Diese Kennzahl misst die durchschnittliche Anzahl der Tage, nach denen die Kunden eines Unternehmens ihre<br />

Rechnungen begleichen. Als Maßstab für diese Kennzahl dient im Allgemeinen das branchenüblich (oder<br />

unternehmensindividuell) gewährte Zahlungsziel. Steigendes Debitorenziel gilt als Risikosignal, es deutet auf schlechte<br />

Zahlungsmoral der Kunden, schlechtes Mahnwesen des Unternehmens oder auf die Uneinbringlichkeit (unterlassene<br />

Wertberichtigung) von Kundenforderungen hin.<br />

Eine nachhaltig steigende Tendenz der Umschlagsdauer ist als Alarmsignal zu sehen. Sie gibt Hinweis auf die<br />

Bindungsdauer des Vermögens und somit auf den Kapitalbedarf. Eine hohe Bindungsdauer lässt auf mangelndes<br />

Kostenbewusstsein und/oder auf das Vorhandensein von Ladenhütern schließen. Hier ist dann zu hinterfragen ob nicht<br />

eine Überbewertung vorliegt.<br />

Investitionskennzahlen Berechnung Erklärung<br />

Anlagenintensität in %<br />

Anlagevermögen / Bilanzsumme<br />

Die Anlageintensität zeigt den Anteil des Anlagevermögens am Gesamtvermögen. Eine hohe Anlageintensität beinhaltet<br />

ein höheres Risko, da das Unternehmen bei Marktveränderungen i.d.R. nicht so schnell darauf reagieren kann. Es könnte<br />

zuviel Kapital im Anlagevermögen langfristig gebunden sein. Damit verliert das Unternehmen an Flexibilität, um sich an<br />

neue Marktbedingungen, die evtl. andere Anlagegüter erfodern, anzupassen.<br />

Investitionsquote Nettoinvestitionen / Buchwert des SAV am Veranschaulicht den Prozentsatz an Neuinvestitionen im Vergleich zum Gesamtanlagevermögen im Wirtschaftsjahr<br />

Nettoinvestitionsdeckung<br />

Abschreibung auf SAV / Nettoinvestitionen<br />

Zeigt ob die Abschreibungen durch Neuinvestitionen ausgeglichen werden. Ab einem Wert von 1 sind die<br />

Abschreibungen höher als die Neuinvestitionen.<br />

Abschreibungsquote Abschreibungen auf SAV/ Buchwert SAV am EndYear Gibt an, in welchem Ausmaß das Anlagevermögen zum EndYear während des Wirtschaftsjahres abgeschrieben wird.<br />

Kennzahlen der kurzfr. Finanzierung Berechnung Erklärung<br />

Verbindlichkeiten gesamt - Bankverbindlichkeiten lfr. -<br />

Verbindlichkeiten kfr.<br />

Konzernverbindlichkeiten lfr. + Rückstellungen - RST<br />

für Pension und Abfertigung<br />

Working Capital<br />

Umlaufvermögen kfr. - Fremdkapital kfr.<br />

Das Working Capital ergibt sich aus der Differenz von Umlaufvermögen und kurzfristigen Verbindlichkeiten. Das<br />

Ergebnis sollte möglichst positiv sein, was bedeutet, dass ein Teil des Umlaufvermögens mit langfristig zur Verfügung<br />

stehendem Kapital finanziert wird. Ist das Ergebnis dagegen negativ, bedeutet dies, dass das Umlaufvermögen nicht<br />

ausreichend ist, um die gesamten kurzfristigen Verbindlichkeiten zu decken.<br />

Working Capital in % der Bilanzsumme Working Capital / Bilanzsumme Soll die Kennzahl Working Capital auch für zwischenbetriebliche Vergleiche verwendbar machen.<br />

Seite 23