Vorschau TOP FINANZ | Sonderbeilage im CAPITAL 07|22

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

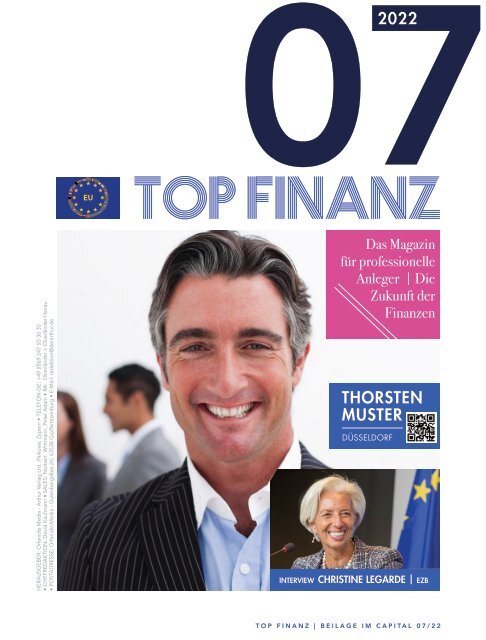

072022<br />

<strong>TOP</strong> <strong>FINANZ</strong><br />

HERAUSGEBER: Orfanidis Media - Arthur Verlag Ltd. /Nikosia, Zypern • TELEFON-DE: +49 (0)69 247 50 30 30<br />

• CHEFREDAKTION: David Kaufmann • SALES: Norbert Wittmann, Peter Adam • RA: Oberländer + Oberländer Hanau<br />

• POSTADRESSE: Orfanidis Media - Gutenbergallee 26, 63538 Großkrotzenburg • E-Mail: redaktion@derarthur.de<br />

Das Magazin<br />

für professionelle<br />

Anleger | Die<br />

Zukunft der<br />

Finanzen<br />

THORSTEN<br />

MUSTER<br />

DÜSSELDORF<br />

INTERVIEW CHRISTINE LEGARDE | EZB<br />

<strong>TOP</strong> <strong>FINANZ</strong> | BEILAGE IM <strong>CAPITAL</strong> 07/22

@HDW Neue Kommunikation GmbH / Verena Migge<br />

Frau Lagarde, gehen Sie noch selbst<br />

einkaufen?<br />

Antwort: Natürlich kaufe ich meine<br />

Lebensmittel selbst. Und ich bezahle<br />

auch meine Strom- und Gasrechnung.<br />

Dann kennen Sie das Gefühl, wenn<br />

alles teuer wird.<br />

Selbstverständlich. Ich sehe, dass die<br />

Preise steigen, und es ist mir keineswegs<br />

gleichgültig. Ich habe Familienmitglieder,<br />

deren Geschäft angesichts<br />

der steigenden Energiepreise schwierig<br />

wird. Das geht mir sehr nahe.<br />

Sie sind die Hüterin des Euro.<br />

Warum tun Sie nichts dagegen?<br />

Die EZB wacht über den Euro – da haben<br />

Sie Recht. Unser Auftrag ist Preisstabilität.<br />

Ist die in Gefahr, werden<br />

wir handeln. Die Frage ist allerdings,<br />

wann der richtige Zeitpunkt dafür ist.<br />

Wir müssen bedenken, dass jede Entscheidung,<br />

die wir treffen, in der Regel<br />

erst neun bis 18 Monate später<br />

ihre volle Wirkung entfaltet.<br />

Umso schneller müssten Sie doch jetzt<br />

eigentlich handeln. Die Inflation in der<br />

Euro-Zone ist so hoch wie nie…<br />

Moment! Zunächst einmal müssen wir<br />

verstehen, woher die Preissteigerung<br />

kommt. Gut die Hälfte geht auf den<br />

starken Anstieg der Energiepreise zurück.<br />

Öl, Gas, Elektrizität sind teurer<br />

geworden. Und da wir eine Menge<br />

davon <strong>im</strong>portieren, liegen diese Preise<br />

gewissermaßen außerhalb der Einfluss-<br />

Christine<br />

Lagarde<br />

PRÄSIDENTIN DER EUROPÄISCHEN<br />

ZENTRALBANK<br />

Interview geführt von Andreas Niesmann und T<strong>im</strong> Szent-Ivany,<br />

Redaktionsnetzwerk Deutschland<br />

sphäre unserer Volkswirtschaft. Der<br />

zweite große Preistreiber waren Versorgungsengpässe:<br />

Zu wenig Mikrochips,<br />

Container-Staus, unterbrochene<br />

Lieferketten. Jetzt frage ich Sie: Was<br />

kann die EZB dagegen tun? Können<br />

wir Versorgungsengpässe beheben?<br />

Können wir Container transportieren,<br />

den Ölpreis senken oder geostrategische<br />

Konflikte befrieden? Nein, das<br />

können wir alles nicht.<br />

Sie könnten die Inflation bekämpfen,<br />

indem sie die Zinsen erhöhen.<br />

Dadurch würde keines der aktuellen<br />

Probleme gelöst. Im Gegenteil: Wenn<br />

wir jetzt überstürzt handeln, könnte die<br />

Erholung unserer Volkswirtschaften<br />

deutlich schlechter ausfallen und Arbeitsplätze<br />

wären gefährdet. Damit<br />

wäre niemandem geholfen.<br />

Sie sagen also auch weiterhin:<br />

Abwarten und Tee trinken?<br />

Nein. Wir haben bereits begonnen,<br />

Maßnahmen zu ergreifen. Im März<br />

werden wir das Pandemie-Notprogramm<br />

zum Ankauf von Anleihen<br />

beenden. Die EZB wird das Gesamtvolumen<br />

ihrer Nettokäufe von Vermögenswerten<br />

reduzieren. Das Ende der<br />

Netto-Anleihekäufe ist Voraussetzung<br />

für Zinserhöhungen zu einem späteren<br />

Zeitpunkt.<br />

Wann ist dieser Zeitpunkt gekommen?<br />

Derzeit beobachten wir die steigenden<br />

Inflationszahlen, die wir in unsere<br />

Prognose einbeziehen. Es kann sein,<br />

dass die Inflation höher ausfallen wird,<br />

als wir <strong>im</strong> Dezember prognostiziert<br />

haben. Das werden wir <strong>im</strong> März analysieren<br />

und dann weitersehen.<br />

Warum hat die EZB das Problem der<br />

hohen Energiepreise nicht kommen<br />

sehen?<br />

Da waren wir nicht die einzigen. Vor<br />

nicht einmal zwei Jahren gab es so<br />

viel Öl, dass sich die Tankschiffe stauten.<br />

Und Käufer bekamen sogar Geld<br />

dazu, damit sie das Öl abnehmen.<br />

Dieser Nachfrageeinbruch war beispiellos<br />

– genauso wie wenig später<br />

das Anziehen der Nachfrage und die<br />

geopolitischen Verwerfungen, die die<br />

Preise nach oben getrieben haben.<br />

Beide Bewegungen waren ehrlich gesagt<br />

nicht rational vorhersehbar.<br />

Wer sagt uns, dass Sie dieses Mal mit<br />

Ihrer Prognose richtig liegen, wonach<br />

die Inflation ein vorübergehendes<br />

Phänomen ist?<br />

Bitte nicht missverstehen: Die hohen<br />

Energiepreise sind kein vorübergehendes<br />

Phänomen, die werden uns<br />

noch eine Weile erhalten bleiben. Das<br />

Preisniveau ist aber jetzt schon sehr<br />

hoch. Der Ölpreis ist von unter 20 Euro<br />

<strong>im</strong> April 2020 auf 90 Euro pro Fass gestiegen,<br />

und es ist sehr unwahrscheinlich,<br />

dass er in der gleichen Dynamik<br />

weitersteigt. Die Inflation wird sich allein<br />

schon deshalb verlangsamen.<br />

Mit Verlaub, die Teuerung lag <strong>im</strong> Januar<br />

bei 4,9 Prozent <strong>im</strong> Vergleich zum<br />

Vorjahresmonat. Im Dezember war<br />

sie mit 5,3 Prozent nur unwesentlich<br />

höher – vor allem, wenn man bedenkt,<br />

dass die vorübergehende Mehrwertsteuersenkung<br />

die Statistik nicht mehr<br />

verzerrt.<br />

Die Inflation wird in den nächsten<br />

Monaten relativ hoch bleiben. Ich bin<br />

aber zuversichtlich, dass sie <strong>im</strong> Laufe<br />

des Jahres sinkt.<br />

Das bedeutet, dass kein Handlungsbedarf<br />

besteht?<br />

Es besteht der Bedarf, sehr sorgfältig<br />

zu analysieren, wie sich die hohen<br />

Energiepreise auf andere Preise auswirken.<br />

Teure Energie verteuert Düngemittel,<br />

teure Düngemittel verteuern<br />

Lebensmittel und so weiter. Wir werden<br />

uns das <strong>im</strong> März sehr genau ansehen<br />

und bei allen weiteren Treffen<br />

in den nächsten Monaten. Falls nötig,<br />

werden wir handeln. Aber das geht<br />

nur Schritt für Schritt.<br />

Noch <strong>im</strong> Dezember haben sie eine<br />

Zinserhöhung in diesem Jahr als „sehr<br />

unwahrscheinlich“ bezeichnet. Haben<br />

Sie das „sehr“ inzwischen gestrichen?<br />

Wir sind noch nicht am Ziel, die Inflationsrate<br />

auch auf mittlere Sicht und<br />

dauerhaft bei unserem Ziel von zwei<br />

Prozent zu stabilisieren. Aber wir machen<br />

Fortschritte und kommen dem<br />

näher. Das würde uns erlauben, einige<br />

unserer Interventionen zurücknehmen.<br />

Das geht aber nur stufenweise.<br />

Ich vergleiche das mit einem Auto,<br />

das abbiegen will. Niemand macht<br />

das <strong>im</strong> fünften Gang in voller Fahrt,<br />

sondern man geht vom Gas und<br />

schaltet schrittweise zurück. Genau<br />

das tun wir gerade. Und sobald das<br />

Tempo richtig ist und die Situation es<br />

zulässt, nehmen wir die Kurve.<br />

Andere Notenbanken wie die Fed in<br />

den USA und die Bank of England haben<br />

die Kurve – also Zinserhöhungen<br />

- längst genommen oder angekündigt.<br />

Warum agieren Sie so zögerlich?<br />

Die Situation in den USA oder Großbritannien<br />

ist mit der Eurozone nicht<br />

vergleichbar. In den USA ist die Wirtschaft<br />

überhitzt, bei uns ist sie davon<br />

weit entfernt. Deshalb können und<br />

müssen wir behutsamer vorgehen.<br />

Wir wollen die Konjunktur nicht abwürgen.<br />

Die Märkte sind infolge Ihrer Geldpolitik<br />

von Rekordhoch zu Rekordhoch<br />

geeilt. Gleichzeitig haben Menschen,<br />

die mit Lebensversicherungen für das<br />

Alter vorsorgen wollten, Zehntausende<br />

verloren. Warum sind die Empfindlichkeiten<br />

der Anleger für Sie wichtiger als<br />

die der Kleinsparer?<br />

Ich bin seit zwei Jahren EZB-Präsidentin,<br />

und bereits drei Monate nach meinem<br />

Amtsantritt begann die Corona-<br />

Pandemie – mit massiven Auswirkungen<br />

auf die Wirtschaft. Wir haben in<br />

dieser enormen Krise Geld zur Verfügung<br />

gestellt, damit Kredite weiterhin<br />

für Familien und Firmen verfügbar<br />

waren. Dadurch wurden Tausende Insolvenzen<br />

vermieden und Millionen<br />

Jobs gerettet. Wir haben der Wirtschaft<br />

Krücken verpasst, damit sie<br />

weiterlaufen konnte. Jetzt nehmen wir<br />

die Krücken bald weg, weil die Unternehmen<br />

wieder auf eigenen Beinen<br />

stehen können.<br />

Die Niedrigzinspolitik war<br />

alternativlos?<br />

Wir hatten schon negative Zinsen,<br />

als die Corona-Krise kam. Durch eine<br />

Anhebung der Zinsen hätten wir die<br />

Wirtschaft direkt gegen die Wand<br />

gefahren. Im Ergebnis hätten wir auf<br />

Pandemie und Wirtschaftskrise noch<br />

eine Finanzkrise obendrauf gesetzt.<br />

Das haben wir vermieden. Und nun,<br />

da wir das geschafft haben, können<br />

wir ohne Eile und Schritt für Schritt<br />

unsere geldpolitischen Instrumente<br />

anpassen. Und wenn die wirtschaftlichen<br />

Daten es zulassen, werden wir<br />

es auch tun.<br />

Ein aktuelles Schlagwort ist „Greenflation“,<br />

also die Befürchtung, dass die<br />

Energiewende die Inflation anheizt.<br />

Teilen Sie diese Sorge?<br />

Nein. Die aktuellen Auswirkungen der<br />

Dekarbonisierung auf die Preise sind<br />

min<strong>im</strong>al, und zwar egal, ob wir über<br />

Emissionshandel oder Sondersteuern<br />

reden. Wir müssen den grünen Umbau<br />

der Wirtschaft hinbekommen, wenn<br />

die Welt nicht zu einer Bratpfanne<br />

werden soll.<br />

Den Warnern vor Greenflation geht es<br />

ja nicht nur um CO2-Preise, sondern<br />

auch <strong>im</strong>mer teurer werdende Rohstoffe<br />

der Energiewende wie Silizium, Nickel<br />

oder Kupfer.<br />

Die Auswirkung dieser speziellen<br />

Rohstoffpreise auf die allgemeine<br />

Preisentwicklung ist klein, jedenfalls<br />

zurzeit. Die ganze Debatte über<br />

Greenflation halte ich für übertrieben.<br />

Was ist mit der Sorge vor Zweitrundeneffekten,<br />

also höheren Tarifabschlüssen<br />

in Folge gestiegener Preise.<br />

Der Chef der Chemiegewerkschaft<br />

IG BCE, Michael Vassiliadis, hat den<br />

Schutz seiner Leute vor der Inflation<br />

bereits zum wichtigsten Ziel der nächsten<br />

Tarifrunde erklärt.<br />

Zunächst einmal halte ich es für verständlich<br />

und legit<strong>im</strong>, wenn Gewerkschaftsführer<br />

in dieser Situation höhere<br />

Lohnforderungen stellen, um die<br />

Kaufkraft der Arbeitnehmer zu erhal-<br />

2<br />

<strong>TOP</strong> <strong>FINANZ</strong> | BEILAGE IM <strong>CAPITAL</strong> 07/22 <strong>TOP</strong> <strong>FINANZ</strong> | BEILAGE IM <strong>CAPITAL</strong> 07/22 3

INTERVIEW CHRISTINE LAGARDE | EZB PRÄSIDENTIN<br />

ten. Lohnentwicklungen orientieren<br />

sich grundsätzlich am Produktivitätsfortschritt<br />

und an den mittelfristigen<br />

Inflationserwartungen, die aktuell<br />

etwa bei unserem Inflationsziel von<br />

zwei Prozent liegen. Erst, wenn die<br />

Abschlüsse deutlich und anhaltend<br />

darüber hinausgehen, könnten sie<br />

den Inflationsprozess beschleunigen.<br />

Das sehen wir <strong>im</strong> Moment aber überhaupt<br />

nicht. In den meisten Euro-<br />

Ländern, auch in Deutschland, sind<br />

die Lohnforderungen ausgesprochen<br />

moderat.<br />

Lassen Sie uns zu einem anderen Thema<br />

kommen. Die EZB möchte bis 2024<br />

die Euro-Scheine neugestalten. Sie<br />

zeigen bisher europäische Architektur.<br />

Warum ist das nicht mehr zeitgemäß?<br />

Zunächst einmal: Der Euro ist populär,<br />

und zwar nicht nur dort, wo er schon<br />

eingeführt ist. Die Menschen vertrauen<br />

dieser Währung. Das zeigen auch neue<br />

Beitrittskandidaten: Kroatien will 2023<br />

die Gemeinschaftswährung einführen,<br />

Bulgarien 2024. Aber auch international<br />

ist der Euro beliebt: Die zweitwichtigste<br />

Währung nach dem Dollar<br />

ist nicht etwa der japanische Yen oder<br />

der chinesische Yuan, sondern der<br />

Euro. Auch deshalb sollten wir uns<br />

genau überlegen, was wir von Europa<br />

zeigen wollen.<br />

Woran denken Sie?<br />

Ich persönlich kann mir sehr gut vorstellen,<br />

auf den Banknoten Gesichter<br />

berühmter Europäer zu zeigen: Leonardo<br />

da Vinci, Ludwig van Beethoven<br />

oder James Joyce. Ich selbst erinnere<br />

mich gern an den Fünf-Franc-Schein<br />

mit Victor Hugo, den es vor 50 Jahren<br />

in Frankreich gab. Aber sicherlich gibt<br />

es auch andere Möglichkeiten, die europäische<br />

Identität zu zeigen, etwa ein<br />

berühmtes Bild oder ein Baudenkmal.<br />

Ist es vorstellbar, dass auf den Banknoten<br />

wie bei den Münzen je Ausgabeland<br />

unterschiedliche Motive gezeigt<br />

werden?<br />

Ich spreche hier für mich, weil wir das<br />

in der EZB noch nicht diskutiert haben:<br />

Die Neugestaltung der Banknoten ist<br />

eine gute Gelegenheit, Geschlossenheit<br />

zu zeigen. Denn das ist ja gerade<br />

das europäische Projekt: Die nationalen<br />

Grenzen zu überwinden, um zusammen<br />

wirtschaftlich stark zu sein<br />

und Kriege zu verhindern. Es wäre ein<br />

Fehler, wenn wir jetzt wieder anfangen<br />

würden, nach Ländern zu unterscheiden.<br />

Wir sollten herausfinden,<br />

was uns eint und verbindet – nicht,<br />

was uns trennt.<br />

Die EZB treibt noch ein neues Projekt<br />

voran: Die Einführung eines digitalen<br />

Euros. Welchen Nutzen hätte das für<br />

die Menschen?<br />

Tatsache ist, dass in einigen Ländern<br />

inzwischen die meisten Transaktionen<br />

ohne Bargeld abgewickelt werden<br />

und die Europäer sehr gern ihre<br />

Geldgeschäfte per Computer oder<br />

Smartphone erledigen. Zweitens gibt<br />

es private Anbieter, die versuchen,<br />

Kryptowährungen zu etablieren. Dem<br />

müssen wir etwas entgegensetzen. Es<br />

kann nicht sein, dass mit persönlichen<br />

Daten der Nutzerinnen und Nutzer<br />

Geld verdient wird. Außerdem bietet<br />

die Technologie für private digitale<br />

Währungen auch neue bedenkliche<br />

Möglichkeiten, z.B. für die Terrorismusfinanzierung<br />

und Geldwäsche.<br />

Deshalb sollte die Schaffung eines<br />

digitalen Euro ein öffentliches Projekt<br />

sein. Das dient auch Europas Unabhängigkeit.<br />

Wie meinen Sie das?<br />

Viele digitale Zahlungen laufen derzeit<br />

über außereuropäische Systeme,<br />

denken Sie an Visa, Mastercard oder<br />

American Express. Wir erleben gerade<br />

bei Öl, Gas oder Mikrochips, wie<br />

teuer es sein kann, von externen Lieferanten<br />

abhängig zu sein, dort fehlt<br />

uns Souveränität. Ich denke, dass wir<br />

<strong>im</strong> Bereich der Finanzen ebenso vorsichtig<br />

sein müssen.<br />

Aber zählt es überhaupt zu den Aufgaben<br />

der EZB, ein digitales Zahlungssystem<br />

aufzubauen?<br />

Ja, aber die Entscheidung wird zusammen<br />

mit den Mitgliedstaaten<br />

und den europäischen Institutionen<br />

getroffen werden. Die EZB wird in<br />

jedem Fall weiterhin die Hüterin des<br />

Euro sein, egal ob in analoger oder<br />

digitaler Form. Und wir sind weiterhin<br />

für die Bargeldversorgung zuständig.<br />

Denn selbst wenn wir einmal einen<br />

wunderbaren digitalen Euro haben,<br />

wird es weiterhin Banknoten und<br />

Münzen geben. Die Menschen sind<br />

an Bargeld gewöhnt und wollen es<br />

nicht aufgeben. Die Diskussion über<br />

eine Abschaffung von Bargeld halte<br />

ich daher für überflüssig. Auch ich<br />

liebe es, Banknoten in meinem Portemonnaie<br />

zu haben. Und jetzt ist sogar<br />

meine eigene Unterschrift darauf zu<br />

sehen (lacht).<br />

<strong>FINANZ</strong><br />

01|2021<br />

D-A-CH<br />

ERSCHIENEN ALS BEILAGE IM<br />

<strong>CAPITAL</strong><br />

MAG AZIN 01|2021<br />

07 22<br />

WWW.DERARTHUR.DE<br />

ÜBER UNS<br />

Lorem Ipsum is s<strong>im</strong>ply dummy text of<br />

the printing and typesetting industry.<br />

Lorem Ipsum has been the industry‘s<br />

standard dummy text ever since the<br />

1500s, when an unknown printer<br />

took a galley of type and scrambled<br />

it to make a type spec<strong>im</strong>en book. It<br />

has survived not only five centuries,<br />

but also the leap into electronic typesetting<br />

remaining essentially unchanged.<br />

It was popularised in the<br />

1960s with the release of Letraset:<br />

• sheets containing Lorem Ipsum<br />

passages, and more recently with<br />

desktop publishing s<br />

• oftware like Aldus PageMaker including<br />

versions of Lorem Ipsum.<br />

• Lorem Ipsum is s<strong>im</strong>ply dummy<br />

text of the printing and typesetting<br />

industry. Lorem Ipsum has<br />

• been the industry‘s standard<br />

dummy text ever since the 1500s,<br />

• when an unknown printer took a<br />

galley of type and scrambled<br />

UNSER TEAM<br />

THORSTEN MUSTER<br />

MGM FINANCE AG | ZÜRICH<br />

EXPETRTEN IN CORPORATE FINANCE<br />

INVESTMENTS IM<br />

FOCUS<br />

Lorem Ipsum is s<strong>im</strong>ply dummy text of<br />

the printing and typesetting industry.<br />

Lorem Ipsum has been the industry‘s<br />

standard dummy text ever since the<br />

1500s, when an unknown printer<br />

took a galley of type and scrambled<br />

it to make a type spec<strong>im</strong>en book. It<br />

has survived not only five centuries,<br />

but also the leap into electronic typesetting,<br />

remaining essentially unchanged.<br />

It was popularised in the<br />

1960s with the release of Letraset<br />

sheets<br />

INVESTMENT<br />

KOMPETENZ<br />

Lorem Ipsum is s<strong>im</strong>ply dummy text of<br />

the printing and typesetting industry.<br />

Lorem Ipsum has been the industry‘s<br />

standard dummy text ever since the<br />

1500s, when an unknown printer<br />

took a galley of type and scrambled<br />

it to make a type spec<strong>im</strong>en book. It<br />

has survived not only five centuries,<br />

but also the leap into electronic typesetting,<br />

remaining essentially unchanged.<br />

Lorem Ipsum is s<strong>im</strong>ply.<br />

UNSER ANGEBOT<br />

ÜBERSCHRIFT<br />

Lorem Ipsum is s<strong>im</strong>ply dummy text of<br />

the printing and typesetting industry.<br />

Lorem Ipsum has been the industry‘s<br />

standard dummy text ever since the<br />

1500s, when an unknown printer<br />

took a galley of type and scrambled<br />

it to make a type spec<strong>im</strong>en book. It<br />

has survived not only five centuries,<br />

but also the leap into electronic typesetting,<br />

remaining essentially unchanged.<br />

It was popularised in the<br />

1960s with the release of Letraset .<br />

Lorem Ipsum is s<strong>im</strong>ply dummy text of<br />

the printing and typesetting industry.<br />

Lorem Ipsum has been the industry‘s<br />

standard dummy text ever since the<br />

1500s, when an unknown printer<br />

took a galley of type and scrambled<br />

it to make a type spec<strong>im</strong>en book. It<br />

has survived not only five centuries,<br />

but also the leap into electronic typesetting,<br />

remaining essentially unchanged.<br />

It was popularised in the<br />

1960s with the release .<br />

Lorem Ipsum is s<strong>im</strong>ply dummy text of<br />

the printing and typesetting industry.<br />

Lorem Ipsum has been the industry‘s<br />

standard dummy text.<br />

THORSTEN MUSTER<br />

FRANKFURT am Main<br />

www.maxmuster.com<br />

info@maxmuster.com<br />

Tel: +49 (0)69 740 932 70<br />

CHECK-IN<br />

4<br />

<strong>TOP</strong> <strong>FINANZ</strong> | BEILAGE IM <strong>CAPITAL</strong> 07/22 <strong>TOP</strong> <strong>FINANZ</strong> | BEILAGE IM <strong>CAPITAL</strong> 07/22 5

<strong>FINANZ</strong><br />

01|2021<br />

D-A-CH<br />

ERSCHIENEN ALS BEILAGE IM<br />

<strong>CAPITAL</strong><br />

MAG AZIN 01|2021<br />

07 22<br />

WWW.DERARTHUR.DE<br />

EDMONT MUSTER<br />

KRÜGER INVESTORS | FRANKFURT<br />

ASSET MANAGEMENT EXPERTEN<br />

<strong>FINANZ</strong><br />

01|2021<br />

D-A-CH<br />

ERSCHIENEN ALS BEILAGE IM<br />

<strong>CAPITAL</strong><br />

MAG AZIN 01|2021<br />

07 22<br />

WWW.DERARTHUR.DE<br />

ANNA-THERESA MUSTER<br />

CFS <strong>CAPITAL</strong> AG | MÜNCHEN<br />

NISCHEN VERMÖGENSVERWALTER<br />

ÜBER UNS<br />

• Lorem Ipsum is s<strong>im</strong>ply dummy<br />

text of the printing and typesetting<br />

industry. Lorem Ipsum has<br />

been<br />

• the industry‘s standard dummy<br />

text ever since the 1500s, when<br />

an unknown printer took a galley<br />

• of type and scrambled it to make<br />

• a type spec<strong>im</strong>en book. It has<br />

survived not only five centuries,<br />

but also the leap<br />

Lorem into electronic typesetting,<br />

remaining essentially unchanged. It<br />

was popularised in the 1960s with<br />

the release of Letraset sheets containing<br />

Lorem Ipsum passages, and<br />

more recently with desktop publishing<br />

software like Aldus PageMaker<br />

including versions of Lorem Ipsum.<br />

Lorem Ipsum is s<strong>im</strong>ply dummy text of<br />

the printing and typesetting industry.<br />

Lorem Ipsum has been the industry‘s<br />

standard dummy text ever since the<br />

1500s, when an unknown printer<br />

INVESTMENTS IM<br />

FOCUS<br />

Lorem Ipsum is s<strong>im</strong>ply dummy text of<br />

the printing and typesetting industry.<br />

Lorem Ipsum has been the industry‘s<br />

standard dummy text ever since the<br />

1500s, when an unknown printer<br />

took a galley of type and scrambled<br />

it to make a type spec<strong>im</strong>en book. It<br />

has survived not only five centuries,<br />

but also the leap into electronic typesetting,<br />

remaining essentially unchanged.<br />

It was popularised in the<br />

1960s with the release of Letraset<br />

sheets. took a galley of type and<br />

scrambled it to make<br />

UNSERE KOMPETENZ<br />

• Lorem Ipsum is s<strong>im</strong>ply dummy<br />

text of the printing and typesetting<br />

industry. Lorem Ipsum has<br />

the industry‘s standard dummy<br />

• text ever since the 1500s, when<br />

an unknown printer took a galley<br />

of type and scrambled it to make<br />

type spec<strong>im</strong>en book. It has sur<br />

• vived not only five centuries, but<br />

also the leap into electronic<br />

setting, remaining essentially<br />

UNSER ANGEBOT<br />

ÜBERSCHRIFT<br />

Lorem Ipsum is s<strong>im</strong>ply dummy text of<br />

the printing and typesetting industry.<br />

Lorem Ipsum has been the industry‘s<br />

standard dummy text ever since the<br />

1500s, when an unknown printer<br />

took a galley of type and scrambled<br />

it to make a type spec<strong>im</strong>en book. It<br />

has survived not only five centuries,<br />

but also the leap into electronic typesetting,<br />

remaining essentially unchanged.<br />

It was popularised in the<br />

1960s with the release of Letraset .<br />

Lorem Ipsum is s<strong>im</strong>ply dummy text of<br />

the printing and typesetting industry.<br />

Lorem Ipsum has been the industry‘s<br />

standard dummy text ever since the<br />

1500s, when an unknown printer<br />

took a galley of type and scrambled<br />

it to make a type spec<strong>im</strong>en book. It<br />

has survived not only five centuries,<br />

but also the leap into electronic typesetting,<br />

remaining essentially unchanged.<br />

It was popularised in the<br />

1960s with the release .<br />

ÜBER UNS<br />

Lorem Ipsum is s<strong>im</strong>ply dummy text of<br />

the printing and typesetting industry.<br />

Lorem Ipsum has been the industry‘s<br />

standard dummy text ever since the<br />

1500s, when an unknown printer<br />

took a galley of type and scrambled<br />

it to make a type spec<strong>im</strong>en book. It<br />

has survived not only five centuries,<br />

but also the leap into electronic typesetting,<br />

remaining essentially<br />

unchanged. It was popularised in<br />

the 1960s with the release of Letraset<br />

sheets containing Lorem Ipsum<br />

passages, and more recently with<br />

desktop publishing software like Aldus<br />

PageMaker including versions of<br />

Lorem Ipsum. Lorem Ipsum is s<strong>im</strong>ply<br />

dummy text of the printing and typesetting<br />

industry. Lorem Ipsum has<br />

been the industry‘s standard dummy<br />

text ever since the 1500s, when<br />

an unknown printer took a galley of<br />

type and scrambled it to make.a type<br />

spec<strong>im</strong>en book. Lorem Ipsum is s<strong>im</strong>ply<br />

dummy text of<br />

<strong>CAPITAL</strong>S IM FOCUS<br />

• Lorem Ipsum is s<strong>im</strong>ply dummy<br />

text of the printing and typese<br />

• Ting industry. Lorem Ipsum has<br />

been the industry‘s standard<br />

• Dummy text ever since the<br />

1500s,<br />

• When an unknown printer took<br />

galley of type and scrambled to<br />

make a type spec<strong>im</strong>en book<br />

has survived not only five<br />

• Centuries, but also the leap into<br />

electronic typesetting, remaining<br />

essentially unchanged. It was<br />

popularised in the 1960s<br />

<strong>CAPITAL</strong> SERVICES<br />

• Lorem Ipsum is s<strong>im</strong>ply dummy<br />

text of the printing and typesetti<br />

• dustry. Lorem Ipsum has been the<br />

industry‘s standard dummy text<br />

• ever since the 1500s, when an<br />

unknown printer took a galley of<br />

• type and scrambled it to make<br />

a type spec<strong>im</strong>en book. It has<br />

survived not only five centuries,<br />

remaining essentially unchanged<br />

• Lorem Ipsum is s<strong>im</strong>ply dummy<br />

text of the printing and typeset<br />

UNSER ANGEBOT<br />

ÜBERSCHRIFT<br />

Lorem Ipsum is s<strong>im</strong>ply dummy text of<br />

the printing and typesetting industry.<br />

Lorem Ipsum has been the industry‘s<br />

standard dummy text ever since the<br />

1500s, when an unknown printer<br />

took a galley of type and scrambled<br />

it to make a type spec<strong>im</strong>en book. It<br />

has survived not only five centuries,<br />

but also the leap into electronic typesetting,<br />

remaining essentially unchanged.<br />

It was popularised in the<br />

1960s with the release of Letraset .<br />

Lorem Ipsum is s<strong>im</strong>ply dummy text of<br />

the printing and typesetting industry.<br />

Lorem Ipsum has been the industry‘s<br />

standard dummy text ever since the<br />

1500s, when an unknown printer<br />

took a galley of type and scrambled<br />

it to make a type spec<strong>im</strong>en book. It<br />

has survived not only five centuries,<br />

but also the leap into electronic typesetting,<br />

remaining essentially unchanged.<br />

It was popularised in the<br />

1960s with the release .<br />

UNSER TEAM<br />

Lorem Ipsum is s<strong>im</strong>ply dummy text of<br />

the printing and typesetting<br />

industry. Lorem Ipsum has<br />

been the industry‘s standard.<br />

UNSER TEAM<br />

Lorem Ipsum is s<strong>im</strong>ply dummy text<br />

of the printing and typesetting industry.<br />

Lorem Ipsum has been the<br />

industry‘s-<br />

EDMONT MUSTER<br />

KRÜGER INVESTORS | FRANKFURT<br />

www.maxmuster.com<br />

info@maxmuster.com<br />

Tel: +49 (0)69 740 932 70<br />

CHECK-IN<br />

ANNA-THERESA MUSTER<br />

CFS <strong>CAPITAL</strong> AG | MÜNCHEN<br />

www.maxmuster.com<br />

info@maxmuster.com<br />

Tel: +49 (0)69 740 932 70<br />

CHECK-IN<br />

6<br />

<strong>TOP</strong> <strong>FINANZ</strong> | BEILAGE IM <strong>CAPITAL</strong> 07/22 <strong>TOP</strong> <strong>FINANZ</strong> | BEILAGE IM <strong>CAPITAL</strong> 07/22 7