BeraterRat - Steuerberaterverband Schleswig-Holstein e.V.

BeraterRat - Steuerberaterverband Schleswig-Holstein e.V.

BeraterRat - Steuerberaterverband Schleswig-Holstein e.V.

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Dezember 2009<br />

24<br />

S TEUERBERATERVERBAND SCHLESWIG-HOLSTEIN<br />

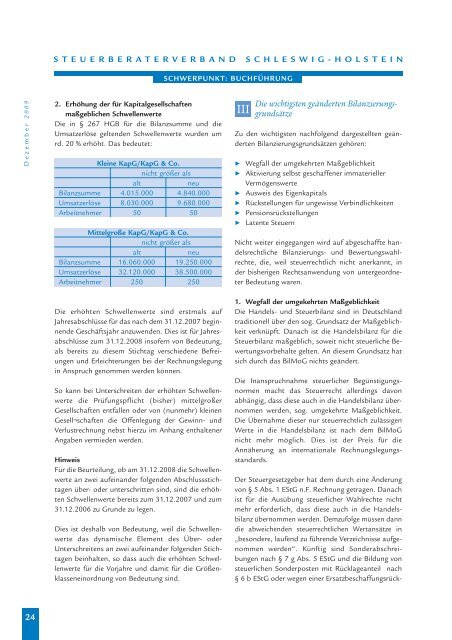

2. Erhöhung der für Kapitalgesellschaften<br />

maßgeblichen Schwellenwerte<br />

Die in § 267 HGB für die Bilanzsumme und die<br />

Umsatzerlöse geltenden Schwellenwerte wurden um<br />

rd. 20 % erhöht. Das bedeutet:<br />

Kleine KapG/KapG & Co.<br />

nicht größer als<br />

alt neu<br />

Bilanzsumme 4.015.000 4.840.000<br />

Umsatzerlöse 8.030.000 9.680.000<br />

Arbeitnehmer 50 50<br />

Mittelgroße KapG/KapG & Co.<br />

nicht größer als<br />

alt neu<br />

Bilanzsumme 16.060.000 19.250.000<br />

Umsatzerlöse 32.120.000 38.500.000<br />

Arbeitnehmer 250 250<br />

Die erhöhten Schwellenwerte sind erstmals auf<br />

Jahresabschlüsse für das nach dem 31.12.2007 beginnende<br />

Geschäftsjahr anzuwenden. Dies ist für Jahresabschlüsse<br />

zum 31.12.2008 insofern von Bedeutung,<br />

als bereits zu diesem Stichtag verschiedene Befreiungen<br />

und Erleichterungen bei der Rechnungslegung<br />

in Anspruch genommen werden können.<br />

So kann bei Unterschreiten der erhöhten Schwellenwerte<br />

die Prüfungspflicht (bisher) mittelgroßer<br />

Gesellschaften entfallen oder von (nunmehr) kleinen<br />

Gesell¬schaften die Offenlegung der Gewinn- und<br />

Verlustrechnung nebst hierzu im Anhang enthaltener<br />

Angaben vermieden werden.<br />

Hinweis<br />

Für die Beurteilung, ob am 31.12.2008 die Schwellenwerte<br />

an zwei aufeinander folgenden Abschlussstichtagen<br />

über- oder unterschritten sind, sind die erhöhten<br />

Schwellenwerte bereits zum 31.12.2007 und zum<br />

31.12.2006 zu Grunde zu legen.<br />

Dies ist deshalb von Bedeutung, weil die Schwellenwerte<br />

das dynamische Element des Über- oder<br />

Unterschreitens an zwei aufeinander folgenden Stichtagen<br />

beinhalten, so dass auch die erhöhten Schwellenwerte<br />

für die Vorjahre und damit für die Größenklasseneinordnung<br />

von Bedeutung sind.<br />

SCHWERPUNKT: BUCHFÜHRUNG<br />

III<br />

Die wichtigsten geänderten Bilanzierungsgrundsätze<br />

Zu den wichtigsten nachfolgend dargestellten geänderten<br />

Bilanzierungsgrundsätzen gehören:<br />

Wegfall der umgekehrten Maßgeblichkeit<br />

Aktivierung selbst geschaffener immaterieller<br />

Vermögenswerte<br />

Ausweis des Eigenkapitals<br />

Rückstellungen für ungewisse Verbindlichkeiten<br />

Pensionsrückstellungen<br />

Latente Steuern<br />

Nicht weiter eingegangen wird auf abgeschaffte handelsrechtliche<br />

Bilanzierungs- und Bewertungswahlrechte,<br />

die, weil steuerrechtlich nicht anerkannt, in<br />

der bisherigen Rechtsanwendung von untergeordneter<br />

Bedeutung waren.<br />

1. Wegfall der umgekehrten Maßgeblichkeit<br />

Die Handels- und Steuerbilanz sind in Deutschland<br />

traditionell über den sog. Grundsatz der Maßgeblichkeit<br />

verknüpft. Danach ist die Handelsbilanz für die<br />

Steuerbilanz maßgeblich, soweit nicht steuerliche Bewertungsvorbehalte<br />

gelten. An diesem Grundsatz hat<br />

sich durch das BilMoG nichts geändert.<br />

Die Inanspruchnahme steuerlicher Begünstigungsnormen<br />

macht das Steuerrecht allerdings davon<br />

abhängig, dass diese auch in die Handelsbilanz übernommen<br />

werden, sog. umgekehrte Maßgeblichkeit.<br />

Die Übernahme dieser nur steuerrechtlich zulässigen<br />

Werte in die Handelsbilanz ist nach dem BilMoG<br />

nicht mehr möglich. Dies ist der Preis für die<br />

Annäherung an internationale Rechnungslegungsstandards.<br />

Der Steuergesetzgeber hat dem durch eine Änderung<br />

von § 5 Abs. 1 EStG n.F. Rechnung getragen. Danach<br />

ist für die Ausübung steuerlicher Wahlrechte nicht<br />

mehr erforderlich, dass diese auch in die Handelsbilanz<br />

übernommen werden. Demzufolge müssen dann<br />

die abweichenden steuerrechtlichen Wertansätze in<br />

„besondere, laufend zu führende Verzeichnisse aufgenommen<br />

werden“. Künftig sind Sonderabschreibungen<br />

nach § 7 g Abs. 5 EStG und die Bildung von<br />

steuerlichen Sonderposten mit Rücklageanteil nach<br />

§ 6 b EStG oder wegen einer Ersatzbeschaffungsrück-