aktuell - Bayerischer Gärtnerei-Verband e.V.

aktuell - Bayerischer Gärtnerei-Verband e.V.

aktuell - Bayerischer Gärtnerei-Verband e.V.

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

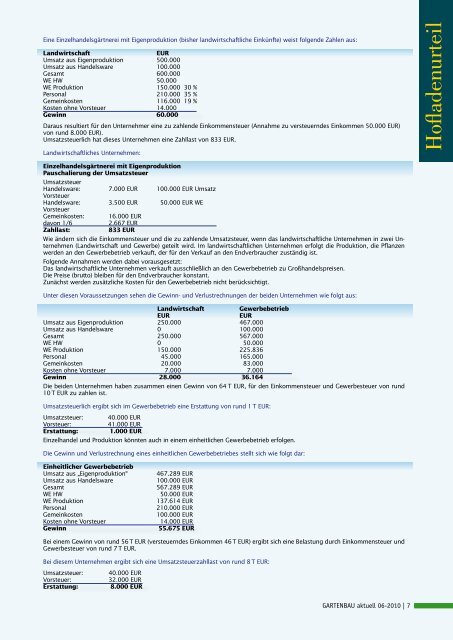

Eine Einzelhandelsgärtnerei mit Eigenproduktion (bisher landwirtschaftliche Einkünfte) weist folgende Zahlen aus:<br />

Landwirtschaft EUR<br />

Umsatz aus Eigenproduktion 500.000<br />

Umsatz aus Handelsware 100.000<br />

Gesamt 600.000<br />

WE HW 50.000<br />

WE Produktion 150.000 30 %<br />

Personal 210.000 35 %<br />

Gemeinkosten 116.000 19 %<br />

Kosten ohne Vorsteuer 14.000<br />

Gewinn 60.000<br />

Daraus resultiert für den Unternehmer eine zu zahlende Einkommensteuer (Annahme zu versteuerndes Einkommen 50.000 EUR)<br />

von rund 8.000 EUR).<br />

Umsatzsteuerlich hat dieses Unternehmen eine Zahllast von 833 EUR.<br />

Landwirtschaftliches Unternehmen:<br />

Einzelhandelsgärtnerei mit Eigenproduktion<br />

Pauschalierung der Umsatzsteuer<br />

Umsatzsteuer<br />

Handelsware:<br />

Vorsteuer<br />

7.000 EUR 100.000 EUR Umsatz<br />

Handelsware:<br />

Vorsteuer<br />

3.500 EUR 50.000 EUR WE<br />

Gemeinkosten: 16.000 EUR<br />

davon 1/6 2.667 EUR<br />

Zahllast: 833 EUR<br />

Wie ändern sich die Einkommensteuer und die zu zahlende Umsatzsteuer, wenn das landwirtschaftliche Unternehmen in zwei Unternehmen<br />

(Landwirtschaft und Gewerbe) geteilt wird. Im landwirtschaftlichen Unternehmen erfolgt die Produktion, die Pflanzen<br />

werden an den Gewerbebetrieb verkauft, der für den Verkauf an den Endverbraucher zuständig ist.<br />

Folgende Annahmen werden dabei vorausgesetzt:<br />

Das landwirtschaftliche Unternehmen verkauft ausschließlich an den Gewerbebetrieb zu Großhandelspreisen.<br />

Die Preise (brutto) bleiben für den Endverbraucher konstant.<br />

Zunächst werden zusätzliche Kosten für den Gewerbebetrieb nicht berücksichtigt.<br />

Unter diesen Voraussetzungen sehen die Gewinn- und Verlustrechnungen der beiden Unternehmen wie folgt aus:<br />

Landwirtschaft Gewerbebetrieb<br />

EUR EUR<br />

Umsatz aus Eigenproduktion 250.000 467.000<br />

Umsatz aus Handelsware 0 100.000<br />

Gesamt 250.000 567.000<br />

WE HW 0 50.000<br />

WE Produktion 150.000 225.836<br />

Personal 45.000 165.000<br />

Gemeinkosten 20.000 83.000<br />

Kosten ohne Vorsteuer 7.000 7.000<br />

Gewinn 28.000 36.164<br />

Die beiden Unternehmen haben zusammen einen Gewinn von 64 T EUR, für den Einkommensteuer und Gewerbesteuer von rund<br />

10 T EUR zu zahlen ist.<br />

Umsatzsteuerlich ergibt sich im Gewerbebetrieb eine Erstattung von rund 1 T EUR:<br />

Umsatzsteuer: 40.000 EUR<br />

Vorsteuer: 41.000 EUR<br />

Erstattung: 1.000 EUR<br />

Einzelhandel und Produktion könnten auch in einem einheitlichen Gewerbebetrieb erfolgen.<br />

Die Gewinn und Verlustrechnung eines einheitlichen Gewerbebetriebes stellt sich wie folgt dar:<br />

Einheitlicher Gewerbebetrieb<br />

Umsatz aus „Eigenproduktion“ 467.289 EUR<br />

Umsatz aus Handelsware 100.000 EUR<br />

Gesamt 567.289 EUR<br />

WE HW 50.000 EUR<br />

WE Produktion 137.614 EUR<br />

Personal 210.000 EUR<br />

Gemeinkosten 100.000 EUR<br />

Kosten ohne Vorsteuer 14.000 EUR<br />

Gewinn 55.675 EUR<br />

Bei einem Gewinn von rund 56 T EUR (versteuerndes Einkommen 46 T EUR) ergibt sich eine Belastung durch Einkommensteuer und<br />

Gewerbesteuer von rund 7 T EUR.<br />

Bei diesem Unternehmen ergibt sich eine Umsatzsteuerzahllast von rund 8 T EUR:<br />

Umsatzsteuer: 40.000 EUR<br />

Vorsteuer: 32.000 EUR<br />

Erstattung: 8.000 EUR<br />

GARTENBAU <strong>aktuell</strong> 06-2010 | 7<br />

Hofladenurteil