N - Scope

N - Scope

N - Scope

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

www.dfh-ag.com<br />

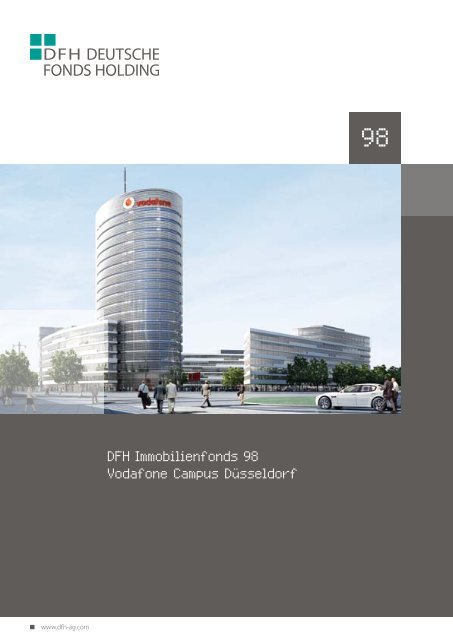

DFH Immobilienfonds 98<br />

Vodafone Campus Düsseldorf<br />

98

Historie<br />

1992 Mit der Gründung der debis Aviation Leasing GmbH legt die Daimler-Benz<br />

InterServices (debis) AG (heute Daimler Financial Services AG), eine 100 %ige<br />

Tochtergesellschaft der Daimler-Benz AG (heute Daimler AG), den Grundstein für<br />

unseren Erfolg. Das Leistungsspektrum der debis Aviation Leasing GmbH erstreckt<br />

sich neben dem konventionellen Leasinggeschäft vorrangig auf die innovative<br />

Gestaltung und Durchführung komplexer Leasingtransaktionen.<br />

1993 Die debis Aviation Leasing GmbH initiiert einen der ersten Flugzeug-Leasingfonds<br />

im Publikumsbereich in Deutschland. Finanziert wird ein Airbus A340-300<br />

für die Deutsche Lufthansa Aktiengesellschaft. Das Investitionsvolumen dieses<br />

Beteiligungsangebotes beträgt DM 191.774.000 (rund EUR 98 Mio.).<br />

1995 Die neu gegründete debis Fondsmanagement GmbH, ebenfalls eine<br />

100 %ige Tochtergesellschaft der Daimler-Benz InterServices (debis) AG, bietet die<br />

ersten Fonds zur Finanzierung von Schienenfahrzeugen, Infrastrukturprojekten<br />

und Immobilien an.<br />

1998 Im Zuge der Erweiterung der Geschäftsfelder auf Cross-Border-Leasing-<br />

transaktionen wird die debis Aviation Leasing GmbH umfirmiert in debis Financial<br />

Engineering GmbH. In diesem Jahr setzen wir drei Cross-Border-Projekte mit einem<br />

Volumen von insgesamt nahezu EUR 500 Mio. um und sind dabei als wirtschaftlicher<br />

Berater und Arrangeur für die öffentliche Hand bzw. privatwirtschaftliche<br />

Unternehmen tätig.<br />

2000 Im Zuge der weltweiten Zusammenführung der Finanzdienstleistungen<br />

wird die debis Financial Engineering GmbH umfirmiert in DaimlerChrysler Capital<br />

Services (debis) Deutschland GmbH. Die Aktivitäten der debis Fondsmanagement<br />

GmbH werden ebenfalls unter dem Dach der DaimlerChrysler Capital Services (debis)<br />

Deutschland GmbH vereint. DaimlerChrysler Capital Services startet mit einem<br />

historischen Transaktionsvolumen von rund EUR 6,3 Mrd. in das neue Jahrtausend.<br />

2002 Die DaimlerChrysler Capital Services (debis) Deutschland GmbH wird umfirmiert<br />

in DaimlerChrysler Services Structured Finance GmbH.<br />

2006 Anfang 2006 haben die börsennotierte Deutsche Immobilien Holding AG<br />

über ihre Tochtergesellschaft DIH Deutsche Immobilien Holding Beteiligungsgesellschaft<br />

mbH und die Sparkasse Bremen AG mit ihrer Tochtergesellschaft nwk<br />

nordwest Kapitalbeteiligungsgesellschaft der Sparkasse Bremen mbH die Anteile<br />

des bisherigen Gesellschafters aus dem DaimlerChrysler-Konzern übernommen.<br />

2008 Die zunächst als Deutsche Fonds Holding GmbH firmierende Gesellschaft<br />

wurde im März 2008 in eine Aktiengesellschaft umgewandelt.

Inhaltsverzeichnis<br />

Inhaltsverzeichnis<br />

Vorwort 5<br />

1. Erklärung des Anbieter dieses Beteiligungsangebotes 7<br />

2. Rahmendaten des Beteiligungsangebotes 9<br />

Zielgruppe 9<br />

Die Vermögensanlage 9<br />

Die Fondsimmobilien 15<br />

3. Risiken 17<br />

Prognosegefährdende Risiken 17<br />

Anlagegefährdende Risiken 23<br />

Anlegergefährdende Risiken 28<br />

4. Anbieter 30<br />

Deutsche Fonds Holding AG 30<br />

Zweitmarkt für geschlossene Fonds 34<br />

5. Die Fondsimmobilien 37<br />

Anlageziele und Anlagepolitik 37<br />

Die Metropolregion Rhein-Ruhr 38<br />

Grundstück und Gebäude 43<br />

Mieter – Vodafone D2 GmbH 45<br />

Mietvertrag mit der Vodafone D2 GmbH 45<br />

6. Investitionsplanung und Ertragsprognose 46<br />

Erläuterungen zum prognostizierten Investitionsplan der Beteiligungsgesellschaft (Mittelverwendung) 46<br />

Erläuterungen zum prognostizierten Finanzierungsplan der Beteiligungsgesellschaft (Mittelherkunft) 46<br />

Erläuterungen zum prognostizierten konsolidierten Investitionsplan der Beteiligungs- und Objektgesellschaft (Mittelverwendung) 49<br />

Erläuterungen zum prognostizierten konsolidierten Finanzierungsplan der Beteiligungs- und Objektgesellschaft (Mittelherkunft) 50<br />

Erläuterungen zur Prognoserechnung 54<br />

Prognostizierte Liquidation/Verkauf 57<br />

Prognostizierte Kapitalrückflussrechnung 58<br />

Sensitivitätsanalysen – Abweichungen von der Prognoserechnung 60<br />

7. Rechtliche Grundlagen 62<br />

8. Steuerliche Grundlagen 102<br />

9. Gesellschaftsvertrag 120<br />

10. Treuhandvertrag 130<br />

11. Mittelfreigabe- und Mittelverwendungskontrollvertrag 134<br />

12. Angaben zur Vermögens-, Finanz- und Ertragslage der DFH 98 Beteiligungsgesellschaft mbH & Co. KG 136<br />

13. Beitritt zur Beteiligungsgesellschaft 140<br />

14. Übersicht zu den Vertragspartnern 142<br />

15. Verbraucherinformation für den Fernabsatz 146<br />

16. Glossar 150<br />

17. Impressum 154<br />

Der vorliegende Verkaufsprospekt unterliegt<br />

ausschließlich der formalen Prüfung durch die<br />

Bundesanstalt für Finanzdienstleistungsauf-<br />

sicht (BaFin). Vor der Veröffentlichung dieses<br />

Verkaufsprospektes wurde er nach § 8i Wert-<br />

papier-Verkaufsprospektgesetz (Verkaufspros-<br />

pektG) bei der BaFin hinterlegt.<br />

Die inhaltliche Richtigkeit der in diesem Verkaufsprospekt<br />

gemachten Angaben ist nicht Gegenstand der Prüfung des<br />

Verkaufsprospektes durch die Bundesanstalt für Finanzdienstleistungsaufsicht.<br />

03

Vorwort<br />

Liebe Leserinnen und Leser,<br />

die aufgetretenen Verwerfungen an<br />

den internationalen Finanzmärkten machen<br />

zum wiederholten Mal die Notwendigkeit<br />

einer planvollen Vermögensstreuung für<br />

das private Anlagevermögen deutlich. Deshalb<br />

stellt die Investition in eine Immobilie<br />

einen wichtigen Baustein für eine diversifizierte<br />

Vermögensanlage dar.<br />

Das Beteiligungsangebot DFH Immobilienfonds<br />

98 Vodafone Campus Düsseldorf<br />

bietet Ihnen die Möglichkeit, sich mittel-<br />

bar an dem neuen Vodafone Campus am<br />

traditionsreichen Bürostandort Seestern in<br />

Düsseldorf-Heerdt zu beteiligen. Der Bürokomplex<br />

wird aus einem 19-geschossigen,<br />

ellipsenförmigen Hochhaus mit einer Höhe<br />

von rund 75 Metern sowie drei weiteren<br />

Bürogebäuden mit sechs bzw. neun ober-<br />

irdischen Geschossen, einer Tiefgarage und<br />

einem angrenzenden Parkhaus bestehen.<br />

Zusätzlich wird auf dem Gelände eine<br />

Kindertagesstätte errichtet. Nach der ge-<br />

planten Fertigstellung Ende 2012 wird das<br />

Mobilfunkunternehmen auf dem ehema-<br />

ligen Gatzweiler-Areal verschiedene Standorte<br />

zu einem integrierten Campus-Projekt<br />

zusammenführen. Der Mietvertrag mit dem<br />

alleinigen Mieter, der Vodafone D2 GmbH,<br />

wurde für die Dauer von 20 Jahren fest<br />

abgeschlossen. Der Mietvertrag beinhaltet<br />

nach Ablauf der festen Mietzeit zwei Ver-<br />

längerungsoptionen für den Mieter über<br />

jeweils fünf Jahre und bietet die Voraussetzungen<br />

für eine langfristige Einnahmensicherheit.<br />

Die Deutsche Fonds Holding AG (DFH)<br />

initiiert, platziert und verwaltet seit 1992<br />

geschlossene Fonds mit interessanten Be-<br />

teiligungsmöglichkeiten für private und<br />

institutionelle Investoren.<br />

Das renommierte Analysehaus Feri<br />

EuroRating Services zeichnet jährlich zusam-<br />

men mit dem Nachrichtensender n-tv die<br />

besten Initiatoren geschlossener Fonds aus.<br />

Die Feri EuroRating Awards sind ein Quali-<br />

tätssiegel, das qualitativ hochwertige Produkte<br />

kennzeichnet. Als bester Initiator im<br />

Bereich „Immobilien National“ erhielt die<br />

Deutsche Fonds Holding AG auf der Verleihung<br />

am 22. März 2011 den Feri EuroRating<br />

Award 2011. Damit setzte sie sich gegen<br />

27 Mitbewerber durch.<br />

Wir sind überzeugt, dass wir mit dem<br />

Beteiligungsangebot 98 eine sicherheits-<br />

orientierte Depotergänzung für Sie konzipiert<br />

haben, und freuen uns, Sie als unseren<br />

Kunden zu begrüßen.<br />

Deutsche Fonds Holding AG<br />

Alexander Bernth<br />

(Vorstand)<br />

Tobias Börsch<br />

(Vorstand)<br />

Michael Ruhl<br />

(Vorstand)<br />

Vorwort<br />

05

1. Erklärung des Anbieters dieses Beteiligungs-<br />

angebotes<br />

Die Angaben und Zahlenbeispiele in<br />

diesem Verkaufsprospekt wurden nach<br />

gewissenhafter Prüfung und mit großer<br />

Sorgfalt erstellt. Grundlage hierfür waren<br />

die gegenwärtig geltenden gesetzlichen<br />

Vorschriften, Verordnungen und Erlasse<br />

sowie vertragliche Vereinbarungen. Eine<br />

Haftung für den Eintritt der Kosten-, Liqui-<br />

ditäts- und Steuerprognosen sowie für zukünftige<br />

Abweichungen durch rechtliche,<br />

wirtschaftliche und steuerliche Änderungen<br />

kann nicht übernommen werden.<br />

Der Prospektherausgeber, Initiator,<br />

Prospektverantwortliche und Anbieter<br />

(nachfolgend „Anbieter“ genannt), ist die<br />

Deutsche Fonds Holding AG<br />

Kriegsbergstraße 13<br />

70174 Stuttgart.<br />

Der Verkaufsprospekt kann für den<br />

Anleger nur eine Informationsgrundlage<br />

über das Beteiligungsangebot darstellen.<br />

Interessierte Anleger, denen die notwen-<br />

digen Fachkenntnisse für eine Beteiligung<br />

an einem geschlossenen Immobilienfonds<br />

fehlen, sollten daher keine Beteiligungs-<br />

entscheidung treffen, ohne sich durch Einschaltung<br />

von Fachberatern (z. B. Rechts-<br />

und Steuerberater) beraten zu lassen.<br />

Der Anbieter hat sich bei der Erstellung<br />

von diesem Verkaufsprospekt an den Maßgaben<br />

des IDW-Standards „Grundsätze ordnungsmäßiger<br />

Beurteilung von Verkaufsprospekten<br />

über öffentlich angebotene<br />

Vermögensanlagen“ (IDW S4 – Stand vom<br />

18.05.2006) orientiert.<br />

Die Deutsche Fonds Holding AG mit Sitz<br />

in Stuttgart übernimmt als Anbieter die<br />

Verantwortung für den Inhalt des Verkaufs-<br />

prospektes, versichert, dass die genannten<br />

tatsächlichen und rechtlichen Verhältnisse<br />

richtig und vollständig wiedergegeben<br />

wurden, und erklärt, dass ihres Wissens die<br />

Angaben richtig und keine wesentlichen<br />

Umstände ausgelassen sind.<br />

Erklärung des Anbieters dieses Beteiligungsangebotes<br />

Prospektaufstellungsdatum:<br />

Stuttgart, den 29.04.2011<br />

Deutsche Fonds Holding AG<br />

Alexander Bernth<br />

(Vorstand)<br />

Tobias Börsch<br />

(Vorstand)<br />

Michael Ruhl<br />

(Vorstand)<br />

07

08<br />

Mehr als 700 Jahre alt ist Düsseldorf, 1288 erhielt es die<br />

Stadtrechte. Damals gab es nur eine Straße, ein paar Häuser<br />

und eine Kirche, die Lambertuskirche. Gewachsen ist die<br />

Stadt aus der Altstadt, und sie bildet bis heute das Herz der<br />

Landeshauptstadt. Zwischen Rhein und Heinrich-Heine-<br />

Allee gibt es zahlreiche Restaurants und Gaststätten. Die<br />

Altstadt ist Heimat des Altbiers. Nirgendwo schmeckt das<br />

nach alten Rezepten obergärig gebraute Bier so gut wie an<br />

der „längsten Theke der Welt“. Die Altstadt, die Königsallee,<br />

die Rheinuferpromenade oder der MedienHafen ziehen<br />

Besucher aus aller Welt in die Stadt am Rhein. Auf die Gäste<br />

wartet ein erstklassiges Kulturangebot mit hochkarätigen<br />

Museen, Oper, Theater, Konzert … Die rheinische Lebensart<br />

wird greifbar beim Karneval, wenn die Jecken tagelang<br />

feiern und tanzen oder bei der größten Kirmes am Rhein.<br />

Düsseldorfer Karneval Promenade am Rhein<br />

Rheinfront, Altstadt<br />

Ratinger Tor

2. Rahmendaten des Beteiligungsangebotes<br />

Immobilien sind ein wichtiger Baustein<br />

bei der Vermögensbildung. Viele Investoren<br />

fragen nach einer langfristig wertbeständi-<br />

gen Anlage, die stetige Rückflüsse ermög-<br />

licht und deren Wert sich weitgehend unab-<br />

hängig von den Aktienmärkten entwickelt.<br />

Immobilienanlagen weisen im Langzeitvergleich<br />

oft geringere Wertschwankungen,<br />

höheren Inflationsschutz sowie höheren<br />

Wertzuwachs als andere Vermögensanlagen<br />

auf. Dies gilt insbesondere für Immobilien an<br />

guten Standorten mit positiven wirtschaft-<br />

lichen Perspektiven, mit bonitätsstarken<br />

Mietern und mit langfristigen Mietverträgen.<br />

Geschlossene Immobilienfonds sind damit<br />

zu einem unverzichtbaren Baustein des<br />

langfristigen Vermögensaufbaus geworden.<br />

In Verbindung mit traditionellen Anlagen wie<br />

festverzinslichen Wertpapieren oder Aktien<br />

ermöglichen sie eine optimale Vermögensallokation.<br />

Zielgruppe<br />

Dieses Beteiligungsangebot richtet sich<br />

grundsätzlich an einzelne natürliche Personen,<br />

die in Deutschland unbeschränkt steuer-<br />

pflichtig sind und die sich mit einem Teil<br />

ihres Vermögens langfristig an einer Gewerbeimmobilie<br />

beteiligen möchten. Die prog-<br />

nostizierten Auszahlungen gelten daher<br />

ausschließlich für vorgenannte Anleger. Eine<br />

Beteiligung von natürlichen Personen, die<br />

in Deutschland nicht unbeschränkt steuerpflichtig<br />

sind, juristischen Personen, Personengesellschaften<br />

oder Gemeinschaften<br />

(z. B. Ehepaare oder sonstige Gemeinschaften)<br />

ist grundsätzlich ausgeschlossen. Im<br />

Einzelfall können der Treuhandkommanditist<br />

und der persönlich haftende Gesellschafter<br />

hiervon Ausnahmen zulassen. Ein Anspruch<br />

hierauf besteht aber nicht.<br />

Interessenten, denen die notwendigen<br />

Fachkenntnisse für eine Beteiligung an einem<br />

geschlossenen Immobilienfonds fehlen, soll-<br />

ten keine Beteiligungsentscheidung treffen,<br />

ohne sich durch Einschaltung von Fachberatern<br />

(z. B. Rechts- oder Steuerberater) beraten<br />

zu lassen. Anleger sollten bei einer Anlageentscheidung<br />

bereit und wirtschaftlich<br />

in der Lage sein, bei negativem Verlauf der<br />

Beteiligung einen teilweisen oder vollständigen<br />

Verlust ihrer Beteiligung hinnehmen<br />

zu können. Insbesondere wird auf die Ausführungen<br />

im Kapitel „Risiken“ verwiesen.<br />

Die Vermögensanlage<br />

Fondskonzept<br />

Mit dem vorliegenden Beteiligungsange-<br />

bot können sich Anleger an der DFH 98 Beteiligungsgesellschaft<br />

mbH & Co. KG (nachfolgend<br />

„Beteiligungsgesellschaft“ oder<br />

„Emittent“) beteiligen. Nach Abschluss der<br />

Baumaßnahmen soll die Beteiligungsgesellschaft<br />

rund 94,8 % der Anteile (Anlageobjekt)<br />

an der Gesellschaft die developer Objekt<br />

Düsseldorf VCD-Realisierungs-GmbH &<br />

Co. KG (zukünftig DFH 98 Objektgesellschaft<br />

mbH & Co. KG [nachfolgend „Objektgesellschaft“])<br />

erwerben. Weitere 0,1 % der Anteile<br />

sollen durch die DFH Aberia GmbH erworben<br />

werden. Darüber hinaus ist die Beteiligungs-<br />

gesellschaft unter bestimmten Voraussetzungen<br />

nach Abschluss eines Darlehensver-<br />

trages verpflichtet, an die Objektgesellschaft<br />

in der Investitions-/Bauphase Zahlungen in<br />

Höhe von maximal EUR 100 Mio. nach Maßgabe<br />

des jeweilig erreichten Baufortschritts<br />

(Aufbaufinanzierung) zu leisten (weiteres Anlageobjekt).<br />

Die Objektgesellschaft ist Eigen-<br />

tümer der Grundstücke am traditionsreichen<br />

Bürostandort Seestern in Düsseldorf-Heerdt,<br />

auf denen bis voraussichtlich Ende 2012 der<br />

neue Vodafone Campus realisiert wird (ehemaliges<br />

Gatzweiler-Areal). Zusätzlich hat die<br />

Objektgesellschaft eine Nutzungsvereinbarung<br />

mit der Landeshauptstadt Düsseldorf<br />

über benachbarte Grundstücke abgeschlossen,<br />

auf welchen ebenfalls bis voraussichtlich<br />

Ende 2012 ein Parkhaus sowie ebenerdige<br />

Parkplätze errichtet werden sollen. Nach<br />

Fertigstellung wird das Mobilfunkunternehmen<br />

Vodafone auf diesem Areal verschiedene<br />

Rahmendaten des Beteiligungsangebotes<br />

Standorte zu einem integrierten Campus-<br />

Projekt zusammenführen. Der Mietvertrag<br />

wurde für die Dauer von 20 Jahren ab<br />

Übergabe der Fondsimmobilien fest abgeschlossen.<br />

Art der Vermögensanlage<br />

Die Anleger beteiligen sich an der DFH<br />

98 Beteiligungsgesellschaft mbH & Co. KG<br />

mittelbar als Treugeber über den Treuhandkommanditisten<br />

DFH Treuhandgesellschaft<br />

mbH (nachfolgend „Treuhandkommanditist“).<br />

Gemäß dem Treuhandvertrag ist jeder<br />

Treugeber berechtigt, den Treuhandvertrag<br />

mit einer Frist von drei Monaten jeweils<br />

zum 31.12. eines Jahres, frühestens allerdings<br />

zum 31.12.2012, zu kündigen und seine treugeberische<br />

Beteiligung in eine unmittelbare<br />

Beteiligung an der Beteiligungsgesellschaft<br />

umzuwandeln.<br />

Im Übrigen wird auf das Kapitel „Recht-<br />

liche Grundlagen“, Seite 62 ff., verwiesen.<br />

Beteiligungsdauer<br />

Die Beteiligung wird auf unbestimmte<br />

Dauer eingegangen und ist bis Ende 2024<br />

prognostiziert. Die Beteiligung kann mit<br />

einer Frist von sechs Monaten zum Ende<br />

eines jeden Geschäftsjahres, erstmals zum<br />

31.12.2024, gekündigt werden.<br />

Gesamtbetrag und Anzahl der angebotenen<br />

Vermögensanlage<br />

Nach dem Gesellschaftsvertrag der Beteiligungsgesellschaft<br />

ist der persönlich haftende<br />

Gesellschafter berechtigt und unter<br />

Befreiung der Beschränkungen des § 181 BGB<br />

bevollmächtigt, aber ohne Zustimmung der<br />

übrigen Mitgesellschafter, das Kommanditkapital<br />

grundsätzlich bis spätestens zum<br />

30.12.2012 zu erhöhen. Der Gesamtbetrag<br />

der öffentlich angebotenen Kommanditanteile<br />

beträgt damit EUR 224.990.000 und es<br />

werden maximal 22.499 Anteile begeben.<br />

09

10<br />

Rahmendaten des Beteiligungsangebotes<br />

Erwerbspreis/Beteiligungssumme<br />

Der Erwerbspreis der Anteile bestimmt<br />

sich nach der in der Beitrittserklärung vereinbarten<br />

Beteiligungssumme. Die Mindest-<br />

zeichnungssumme beträgt EUR 10.000 oder<br />

lautet über einen höheren, durch 1.000 ohne<br />

Rest teilbaren Betrag. In begründeten Ausnahmefällen<br />

kann der persönlich haftende<br />

Gesellschafter durch 1.000 ohne Rest teilbare<br />

Beteiligungen unter EUR 10.000 akzeptieren.<br />

Dabei darf eine Beteiligungssumme<br />

von EUR 5.000 allerdings nicht unterschritten<br />

werden.<br />

Auf die Beteiligungssumme wird grundsätzlich<br />

ein Agio in Höhe von 5 % der Beteiligungssumme<br />

erhoben.<br />

Die Anleger leisten ihre Beteiligungs-<br />

summe mittelbar zu 100 % als Pflichteinlage.<br />

Durch ihre mittelbare Beteiligung als Treugeber<br />

über den Treuhandkommanditisten<br />

erhöht sich die für den Treuhandkommanditisten<br />

in das Handelsregister eingetragene<br />

Haftsumme entsprechend um 10 % der jeweiligen<br />

Pflichteinlage. Treugeber, die sich<br />

ab dem Jahr 2013 unmittelbar als Kommanditisten<br />

an der Beteiligungsgesellschaft beteiligen<br />

möchten, werden mit einer Haftsumme<br />

von 10 % ihrer Pflichteinlage in das<br />

Handelsregister eingetragen.<br />

Im Übrigen wird auf das Kapitel „Recht-<br />

liche Grundlagen“ verwiesen.<br />

Gesamthöhe der Provisionen<br />

Die Gesamthöhe der Provisionen inklu-<br />

sive Agio beträgt insgesamt EUR 32.415.500.<br />

Zu den Vergütungen werden die wirtschaft-<br />

liche Konzeption/Objektaufbereitung/Vergütung<br />

(EUR 1.400.000), die Fondsschließungsgarantie<br />

(EUR 4.500.000), die Vermitt-<br />

lung der Beteiligung an der Objektgesellschaft<br />

(EUR 3.500.000), die Vermittlung der<br />

Fremdfinanzierung auf Ebene der Objektgesellschaft<br />

(EUR 2.500.000), die Einwerbung<br />

des Eigenkapitals (EUR 9.000.000), das Agio<br />

(EUR 11.249.500) und die nicht abzugsfähigen<br />

Vorsteuerbeträge (EUR 266.000) gerechnet.<br />

Darüber hinaus werden keine weiteren Provisionen<br />

geleistet.<br />

Steuerliche Konzeption<br />

Die Anleger erzielen im Rahmen ihrer Be-<br />

teiligung an der Beteiligungsgesellschaft<br />

Einkünfte aus Vermietung und Verpachtung<br />

(§ 21 EStG), Einkünfte aus Kapitalvermögen<br />

(§ 20 EStG) sowie ggf. sonstige Einkünfte aus<br />

privaten Veräußerungsgeschäften (§ 23 EStG).<br />

Soweit anfänglich geringfügige negative<br />

steuerliche Ergebnisse für den Anleger entstehen,<br />

können diese im Rahmen der persön-<br />

lichen Einkommensteuerveranlagung grund-<br />

sätzlich mit anderen positiven Einkünften<br />

des Anlegers ausgeglichen werden. Dies gilt<br />

nicht, soweit ein Verlustausgleich durch die<br />

Vorschriften der §§ 10d, 15a oder 15b EStG<br />

beschränkt ist. Basierend auf der vorliegenden<br />

Prognoserechnung kommt es zu keiner<br />

Beschränkung des Verlustausgleiches. Der<br />

Anbieter, die Deutsche Fonds Holding AG,<br />

übernimmt keine Steuerzahlungen für die<br />

Beteiligungsgesellschaft oder für den Anleger.<br />

Die steuerlichen Grundlagen basieren<br />

auf dem zum Zeitpunkt der Prospektaufstel-<br />

lung geltenden Rechtsstand, den gültigen<br />

gesetzlichen Regelungen und der derzei-<br />

tigen Auffassung der Finanzverwaltung. Die<br />

endgültige Anerkennung der steuerlichen<br />

Konzeption bleibt der Betriebsprüfung durch<br />

die Finanzverwaltung vorbehalten.<br />

Im Übrigen wird auf die Beschreibung der<br />

steuerlichen Risiken im Kapitel „Risiken“ und<br />

das Kapitel „Steuerliche Grundlagen“ verwiesen.<br />

Übertragbarkeit der Anteile<br />

Die Vermögensanlage (Anteile an der Beteiligungsgesellschaft)<br />

ist durch Abtretung<br />

übertragbar. Die hierfür erforderliche Zustimmung<br />

durch den geschäftsführenden<br />

Kommanditisten kann nur aus wichtigem<br />

Grund versagt werden. Eine teilweise Übertragung<br />

ist ausgeschlossen, soweit durch<br />

eine teilweise Übertragung Gesellschaftsanteile<br />

entstehen sollten, die EUR 10.000 unterschreiten<br />

oder nicht durch 1.000 ohne Rest<br />

teilbar sind. Eine Verfügung, die zu einer<br />

Trennung der Gesellschaftsbeteiligung von<br />

den Nutzungsrechten am Gesellschaftsanteil<br />

führt, insbesondere die Bestellung eines<br />

Nießbrauchs, ist unzulässig.<br />

Im Übrigen wird auf das Kapitel „Recht-<br />

liche Grundlagen“ verwiesen.<br />

Eingeschränkte Fungibilität/Handelbarkeit<br />

Entsprechend den Regelungen im Gesellschaftsvertrag<br />

ist ein Verkauf/eine Abtretung<br />

der Anteile an der Beteiligungsgesellschaft,<br />

die mindestens EUR 10.000 betragen und<br />

durch 1.000 teilbar sind, grundsätzlich nur<br />

mit Zustimmung des geschäftsführenden<br />

Kommanditisten und nur mit Wirkung zum<br />

Beginn eines Kalenderhalbjahres zulässig. Da<br />

zudem ein einer Wertpapierbörse vergleichbarer<br />

Zweitmarkt für die Gesellschaftsanteile<br />

nicht besteht, kann sich ein Verkauf/eine Ab-<br />

tretung der Anteile schwierig gestalten bzw.<br />

unter Umständen nicht möglich sein. Auch<br />

besteht keine Gewähr, dass die Anteile zum<br />

Nominalwert verkauft werden können.<br />

Im Übrigen wird auf die Kapitel „Risiken“<br />

und „Rechtliche Grundlagen“ verwiesen.<br />

Tod eines Gesellschafters<br />

Verstirbt ein Gesellschafter, geht seine<br />

Beteiligung auf seine Erben über. Die Beteiligungsgesellschaft<br />

wird mit den Erben<br />

fortgesetzt. Mehrere Erben eines Gesellschafters<br />

haben einen gemeinsamen Bevollmächtigten<br />

zu bestimmen, der die Ge-<br />

sellschafterrechte des Erblassers bis zur Aus-<br />

einandersetzung der Erbengemeinschaft<br />

einheitlich wahrzunehmen hat, sofern ihr<br />

jeweiliger Gesellschaftsanteil nicht durch<br />

1.000 ohne Rest teilbar ist oder unterhalb<br />

EUR 10.000 liegt.<br />

Zahlungen an die Anleger (Zahlstelle)<br />

Die DFH 98 Beteiligungsgesellschaft<br />

mbH & Co. KG, Kriegsbergstraße 13, 70174<br />

Stuttgart, führt bestimmungsgemäß Zahlungen<br />

an die Anleger aus. Die Zahlstelle<br />

Deutsche Fonds Holding AG, Kriegsbergstraße<br />

13, 70174 Stuttgart, hält den Verkaufsprospekt<br />

zur kostenlosen Ausgabe bereit.

Zahlungen der Anleger<br />

Die Anleger sind verpflichtet, die gezeich-<br />

nete Beteiligungssumme zuzüglich 5 % Agio<br />

nach Maßgabe der Regelungen in der Beitrittserklärung<br />

zu erbringen.<br />

Die Einzahlungen sind auf folgendes Konto<br />

der Beteiligungsgesellschaft vorzunehmen:<br />

Kontoinhaber<br />

DFH 98 Beteiligungsgesellschaft mbH<br />

& Co. KG<br />

Konto<br />

6 632 075 353<br />

Bank<br />

Landesbank Berlin AG, Berlin<br />

BLZ<br />

100 500 00<br />

IBAN<br />

DE90 1005 0000 6632 0753 53<br />

BIC<br />

BE LA DE BE<br />

Verwendungszweck<br />

Vorname und Nachname des Anlegers,<br />

Fonds 98<br />

Entgegennahme von Beitrittserklärungen<br />

Beitrittserklärungen sind an den Treuhandkommanditisten<br />

zu senden und werden<br />

von diesem entgegengenommen.<br />

DFH Treuhandgesellschaft mbH<br />

Kriegsbergstraße 13<br />

70174 Stuttgart<br />

Zeichnungsfrist<br />

Die Zeichnungsfrist beginnt einen Tag<br />

nach Veröffentlichung des Verkaufspros pektes<br />

und endet mit der Vollplatzierung von<br />

EUR 224.990.000 (öffentlich angebotene Ver-<br />

mögensanlage) spätestens am 30.12.2012,<br />

bei Verlängerung der Platzierungsphase<br />

durch den persönlich haftenden Gesellschafter<br />

spätestens am 30.12.2013.<br />

Bei Überzeichnung ist es möglich, die<br />

Zeichnung vorzeitig zu schließen oder Zeich-<br />

nungen, Anteile oder Beteiligungen zu kürzen.<br />

Darüber hinaus gibt es keine Möglichkeit,<br />

die Zeichnung vorzeitig zu schließen<br />

oder Zeichnungen, Anteile oder Beteiligungen<br />

zu kürzen.<br />

Staaten, in denen das Angebot erfolgt<br />

Das Beteiligungsangebot erfolgt ausschließlich<br />

in der Bundesrepublik Deutschland.<br />

Weitere Leistungspflichten<br />

Eine Nachschusspflicht, d. h. Zahlungen<br />

über die gezeichnete Einlage inklusive Agio<br />

hinaus, besteht für die Anleger nicht, auch<br />

nicht als Ausgleichspflicht der Gesellschafter<br />

untereinander, soweit sich nicht aus den<br />

nicht abdingbaren §§ 171 f. HGB oder § 9<br />

Ziffer 7 des Gesellschaftsvertrages der Beteiligungsgesellschaft<br />

(Ausgleich eines negativen<br />

Saldos des Kapitalkontos III im Falle<br />

des Ausscheidens, soweit dieser durch Entnahmen<br />

[Auszahlungen] entstanden ist) etwas<br />

anderes ergibt.<br />

Im Übrigen wird auf das Kapitel „Recht-<br />

liche Grundlagen“, Seite 68 f., verwiesen.<br />

Rechte der Anleger<br />

Die mit der Vermögensanlage verbundenen<br />

Rechte sind:<br />

– Beteiligung am Gewinn und Verlust,<br />

– Entnahmerechte,<br />

– Kündigung (ordentliche und außerordentliche),<br />

– Anspruch auf ein Abfindungsguthaben<br />

und Teilnahme am Liquidationserlös,<br />

– Teilnahme an Gesellschafterversammlungen<br />

und Stimmrechte sowie<br />

– Einsichts- und Kontrollrechte.<br />

Pflichten der Anleger<br />

Den Rechten der Anleger stehen Pflichten<br />

wie die Erbringung der Beteiligungssumme<br />

zuzüglich Agio und weitere Treuepflichten<br />

gegenüber.<br />

Im Übrigen wird hinsichtlich der Rechte<br />

und Pflichten der Anleger auf das Kapitel<br />

„Rechtliche Grundlagen“, Seite 64 ff., verwiesen.<br />

Rahmendaten des Beteiligungsangebotes<br />

Beendigung der Vermögensanlage<br />

Die Beendigung der Beteiligung kann<br />

durch eine Veräußerung der Kommanditanteile<br />

an der Beteiligungsgesellschaft, durch<br />

den Tod oder eine Übertragung erfolgen.<br />

Eine Beendigung wird im Rahmen der Prog-<br />

noserechnung zum 31.12.2024 unterstellt.<br />

Eine Veräußerung der Immobilien auf Ebene<br />

der Objektgesellschaft erfolgt in Abhängigkeit<br />

von der Marktsituation und nachdem<br />

die Gesellschafter mit qualifizierter Mehrheit<br />

einem Verkauf zugestimmt haben. Der<br />

in der Prognoserechnung angenommene<br />

Multiplikator für die Veräußerung der Objekte<br />

in Höhe von 16,93 entspricht dem Einkaufsfaktor<br />

auf Basis der prognostizierten<br />

Jahresnettomiete 2024. Der Liquidator erhält<br />

zulasten des Liquidationserlöses eine<br />

Vergütung in Höhe von 1,5 % des Verkehrswertes<br />

des Grundvermögens der Objektgesellschaft<br />

zuzüglich etwaiger gesetzlicher<br />

Umsatzsteuer, soweit die Beteiligung an der<br />

Objektgesellschaft veräußert wird. Soweit<br />

die Beteiligungsgesellschaft wegen Veräußerung<br />

des Grundvermögens der Objektgesellschaft<br />

aufgelöst und liquidiert wird, er-<br />

hält der Liquidator zulasten des Liquidationserlöses<br />

eine Vergütung in Höhe von 1,5 %<br />

des Verkaufspreises des Grundvermögens<br />

der Objektgesellschaft zuzüglich etwaiger<br />

gesetzlicher Umsatzsteuer (vgl. § 15 Ziffer 3<br />

Gesellschaftsvertrag).<br />

Im Übrigen wird auf die Kapitel „Recht-<br />

liche Grundlagen“ und „Steuerliche Grundlagen“<br />

verwiesen.<br />

11

12<br />

Rahmendaten des Beteiligungsangebotes<br />

Rahmendaten des Beteiligungsangebotes<br />

Beteiligungsstruktur Erwerb von Kommanditanteilen an der DFH 98 Beteiligungsgesellschaft mbH & Co. KG<br />

Anlageobjekte Beteiligung an der Objektgesellschaft. Darüber hinaus ist die Beteiligungsgesellschaft –<br />

unter bestimmten Voraussetzungen – nach Abschluss eines Darlehensvertrages verpflichtet,<br />

an die Objektgesellschaft in der Investitions-/Bauphase Zahlungen in Höhe von maximal<br />

EUR 100 Mio. nach Maßgabe des jeweilig erreichten Baufortschritts (Aufbaufinanzierung)<br />

zu leisten (weiteres Anlageobjekt).<br />

Einkunftsart Grundsätzlich Einkünfte aus Vermietung und Verpachtung nach § 21 EStG, Einkünfte aus<br />

Kapitalvermögen (§ 20 EStG) sowie ggf. sonstige Einkünfte aus privaten Veräußerungsgeschäften<br />

(§ 23 EStG)<br />

Eigenkapital TEUR 225.000, hiervon TEUR 224.990 einzuwerbendes Eigenkapital zuzüglich 5 % Agio<br />

sowie Eigenkapital des geschäftsführenden Kommanditisten, des Treuhandkommanditisten<br />

und von Herrn Andreas Grunert. Ein Vertrag über die formale Kontrolle der Freigabe und<br />

Verwendung von rund 77 % des Kommanditkapitals inklusive Agio wurde mit der<br />

Cordes + Partner GmbH Wirtschaftsprüfungsgesellschaft, Hamburg, abgeschlossen (siehe<br />

Kapitel „Rechtliche Grundlagen", Seite 78 ff.). Der Mieter, die Vodafone D2 GmbH, wird Kommanditanteile<br />

an der Beteiligungsgesellschaft in Höhe von EUR 12 Mio. erwerben.<br />

Fremdkapital auf Ebene der Objektgesell- TEUR 125.000, Zinssicherung bis 31.12.2022<br />

schaft (anfänglich in der Betriebsphase)<br />

Gesamtinvestitionsvolumen TEUR 361.249 inklusive Agio<br />

Gesamthöhe der Provisionen TEUR 32.416 (= 14,41 % des eingezahlten Emissionskapitals ohne Agio bzw. 13,72 % des<br />

eingezahlten Emissionskapitals inklusive Agio)<br />

Nebenkosten der Vermögensanlage TEUR 15.470 (= 6,88 % des eingezahlten Emissionskapitals ohne Agio bzw. 6,55 % des eingezahlten<br />

Emissionskapitals inklusive Agio)<br />

Beitrittszeitraum Bis zum 30.12.2012, bei Verlängerung der Platzierungsphase durch den persönlich haftenden<br />

Gesellschafter bis spätestens 30.12.2013<br />

Fondsschließungsgarantie Von der Deutschen Fonds Holding AG in Höhe von maximal TEUR 225.000<br />

Mindestbeteiligung Mindestens EUR 10.000 oder ein höherer durch 1.000 ohne Rest teilbarer Betrag<br />

Einzahlungstermin 100 % der Beteiligungssumme zuzüglich 5 % Agio nach Maßgabe der Regelungen in der<br />

Beitrittserklärung<br />

Prognostizierte Fondslaufzeit Bis 31.12.2024<br />

Prognostizierte Auszahlung p. a. 1 Investitions-/Bauphase: 2011 – 2012 3,75 % (für das Jahr 2011 zeitanteilig ab 01.07.2011)<br />

Betriebsphase: 2013 – 2024 5,50 %<br />

Prognostizierte Gesamtauszahlung vor 68,2 %<br />

Steuern (inklusive Agio)<br />

Prognostiziertes Liquidationsergebnis 104,3 %<br />

vor Steuern (inklusive Agio)<br />

Prognostiziertes Gesamtergebnis vor 172,5 %<br />

Steuern (inklusive Agio) ²<br />

Prognostiziertes steuerliches Ergebnis 2013 0,03 %<br />

(Betriebsphase) 2014 2,65 %<br />

Gesamt 31,89 %<br />

1<br />

Auszahlung in % auf die Beteiligungssumme (ohne Agio) bei unterstellter Vollplatzierung zum 31.12.2011.<br />

2<br />

Die prognostizierten Auszahlungen beinhalten auch die Rückzahlungen des Kapitals.

Gemäß dem Investitionsplan der Beteiligungsgesellschaft<br />

werden als Anschaffungs-<br />

kosten auf Ebene der Objektgesellschaft<br />

rund TEUR 190.610 (nachfolgend „Anschaffungskosten“<br />

genannt) aufgewendet. Die<br />

genaue Aufteilung ist in den Kapiteln<br />

„Investitionsplanung und Ertragsprognose“<br />

sowie „Rechtliche Grundlagen“ beschrieben.<br />

Die Abtretung der Kommanditanteile<br />

wird mit Kaufpreiszahlung wirksam.<br />

13

14<br />

Rahmendaten des Beteiligungsangebotes<br />

Rahmendaten der Fondsimmobilien (Hochhaus und drei weitere Bürogebäude, Kindertagesstätte und Parkhaus)<br />

Baujahr Geplante Fertigstellung aller Gebäude Ende 2012 (Baubeginn war am 13.09.2010)<br />

Architektur Stahlbetonskelettbauweise, Bürogebäude erhalten eine thermisch getrennte Metall-Glas-Konstruktion<br />

Zertifizierung LEED-Silber-Zertifizierung mit Option auf Gold wird angestrebt (Green Building)<br />

Grundstücksgröße Rund 26.856 m² (Hochhaus, Bürogebäude, Tiefgarage und Kindertagesstätte)<br />

Rund 14.000 m² (Parkhaus; Nutzungsvereinbarung mit der Landeshauptstadt Düsseldorf)<br />

Mietflächen Gebäude- Mietflächen Büroobjekte, jeweils einschließlich Untergeschoss sowie Parkflächen ca. 109.252 m² BGF ¹<br />

komplex und Parkhaus Mietfläche Kindertagesstätte ca. 1.865 m² BGF<br />

laut Mietvertrag Gesamt ca. 111.117 m² BGF<br />

Pkw-Stellplätze im ersten Untergeschoss Büroobjekt (Tiefgarage) 427 Stück<br />

Pkw-Stellplätze im Parkhaus 1.571 Stück<br />

Pkw-Stellplätze oberirdisch 234 Stück<br />

Pkw-Stellplätze gesamt 2.232 Stück<br />

Fahrradstellplätze 245 Stück<br />

Vermietung 100 % der Flächen und Stellplätze an die Vodafone D2 GmbH<br />

Geplante Übergabe Spätestens zum 15.12.2012<br />

des Mietgegenstandes<br />

Jahresmiete 2013 m² BGF Anzahl Miete pro Monat in Summe pro<br />

(Prognose) EUR/m² BGF bzw. Monat in EUR<br />

in EUR/Stellplatz<br />

1 Brutto-Grundfläche (BGF).<br />

Mietflächen Büroobjekte 109.252 – 12,15 1.327.413<br />

inklusive Lager- und<br />

Nebenflächen und<br />

427 Pkw-Stellplätzen<br />

Kindertagesstätte inklusive 1.865 – 6,11 11.397<br />

Lager- und Nebenflächen<br />

Parkhaus inklusive Lager- 43.693 – 3,10 135.447<br />

und Nebenflächen<br />

(1.571 Pkw-Stellplätze)<br />

Pkw-Stellplätze oberirdisch – 234 56,60 13.244<br />

= Rund EUR 17.850.000 + EUR 317.550 (siehe Seite 54, Position 1 Mieteinnahmen)

Mietvertrag und Vodafone D2 GmbH<br />

Mietzins Ab 01.01.2013 (geplante Übergabe der Immobilien zum 15.12.2012), Mietlaufzeit von 20 Jahren, Verlängerungsoption<br />

des Mieters von 2 x 5 Jahren<br />

Mietzins<br />

Der jährliche Mietzins der Vodafone D2 GmbH für die Büroimmobilien, die Tiefgarage, die Kindertagesstätte,<br />

die oberirdischen Stellplätze, das Parkhaus und die Fahrradstellplätze beträgt anfänglich voraussichtlich rund<br />

EUR 17.850.000. Die Miete für den Gebäudekomplex erhöht sich zum 15.12.2014 auf rund EUR 18.000.000 pro<br />

Jahr und zum 15.12.2016 auf mindestens rund EUR 18.250.000 pro Jahr.<br />

Für die Zeit ab dem 15.12.2016 wird die Miete wie folgt wertgesichert: Steigt oder fällt der vom Statistischen<br />

Bundesamt festgestellte Verbraucherpreisindex für Deutschland (VPI, Basis 2005 = 100) gegenüber dem<br />

Stand am 15.12.2012 bzw. gegenüber dem Stand der jeweils letzten Anpassung – die Mieterhöhungen zum<br />

15.12.2014 und zum 15.12.2016 sind keine Anpassungen in diesem Sinne – um mindestens 8 %, so erhöht oder<br />

ermäßigt sich die Miete. Die Veränderung entspricht dabei jeweils 100 % der Indexänderung. Die Anpassung<br />

erfolgt frühestens mit Wirkung ab dem 15.12.2016.<br />

Der Mieter Vodafone kann gemäß Mietvertrag Sonderausbauwünsche zulasten des Budgets der Objektgesellschaft<br />

in Höhe von maximal EUR 5.000.000 in Anspruch nehmen. In diesem Fall würde sich die Jahresnettomiete<br />

um einen Betrag in Höhe von maximal EUR 317.550 erhöhen. Die in der Prognoserechnung kalkulierten<br />

Mieteinnahmen beinhalten diesen Betrag.<br />

Instandhaltung/Instandsetzung<br />

Die Objektgesellschaft ist für die Instandhaltung und Instandsetzung (inklusive Erneuerung und Ersatzbeschaffung)<br />

von Dach und Fach auf eigene Kosten verantwortlich. Dach und Fach umfassen nach den Regelungen<br />

des Mietvertrages u. a. die Dach- und Rohbaukonstruktion (z. B. Fundamente, tragende Wände) sowie<br />

die Fassade und die Rohre und Leitungen bis zum ersten Übergabepunkt im Mietgegenstand. Hiervon ausgenommen<br />

sind ausdrücklich z. B. die technische Gebäudeeinrichtung sowie die außen und innen liegenden<br />

Sonnenschutzsysteme. Hierfür ist der Mieter Vodafone auf eigene Kosten verantwortlich.<br />

Die Fondsimmobilien<br />

Gebäudekomplex Vodafone Campus<br />

Düsseldorf<br />

Auf dem ehemaligen Gelände der Gatzweiler-Brauerei<br />

im Düsseldorfer Stadtteil<br />

Heerdt soll bis Ende 2012 der neue Vodafone<br />

Campus entstehen. Mit dem Bau wurde am<br />

13.09.2010 begonnen. Markantester Gebäudeteil<br />

wird das 19-geschossige Hochhaus in<br />

Form einer Ellipse mit einer Höhe von rund<br />

75 Metern sein, welches von drei weiteren<br />

Gebäuden mit sechs bzw. neun oberirdischen<br />

Geschossen umgeben sein wird. Nach Fertigstellung<br />

wird der in prominenter Lage errichtete<br />

Büroturm den westlichen Stadtein-<br />

gang der Landeshauptstadt Düsseldorf mar-<br />

kieren. Die architektonische Gestaltung des<br />

Neubaus verbindet eine hohe Nutzerqualität<br />

mit Energieeffizienz. Es wird eine LEED-<br />

Silber-Zertifizierung mit Option auf Gold<br />

(Green Building) angestrebt.<br />

Die Fondsimmobilien entstehen am<br />

Rande des linksrheinischen Bürostandortes<br />

Seestern. Der Standort gehört zu den tradi-<br />

tionsreichsten und größten Bürostandorten<br />

im Großraum Düsseldorf. Hier sind zahlreiche<br />

bekannte Nutzer aus dem Bereich der Informations-<br />

und Kommunikationsbranche ansässig.<br />

Vodafone wird in dem Gebäudeensemble<br />

verschiedene Standorte zu einem integrierten<br />

Campus-Projekt zusammenführen.<br />

Für die Mitarbeiter des Telekommunikationsunternehmens<br />

sollen rund 427 Pkw-<br />

Stellplätze in der eingeschossigen Tiefgarage<br />

unter den Bürogebäuden geschaffen werden.<br />

Weitere Pkw-Stellplätze entstehen in dem in-<br />

mitten des Verkehrsknotenpunktes Heerdter<br />

Dreieck zu errichtenden Parkhauses und im<br />

Bereich unterhalb der Hochstraße. Um die<br />

bestehende Verkehrsanbindung zu opti-<br />

Rahmendaten des Beteiligungsangebotes<br />

mieren, investiert die Stadt Düsseldorf rund<br />

EUR 14 Mio. in die Straßen rund um den Gebäudekomplex<br />

und in den Umbau des<br />

Heerdter Dreiecks.<br />

Neben den Bürogebäuden und dem Park-<br />

haus wird eine Kindertagesstätte errichtet.<br />

Die Fondsimmobilien werden von der<br />

Arbeitsgemeinschaft „Neubau Vodafone<br />

Campus”, bestehend aus der Zechbau GmbH,<br />

Bremen, und der Ed. Züblin AG, Düsseldorf,<br />

erstellt. Bei der Zechbau GmbH als einem<br />

Partner der Arbeitsgemeinschaft und bei der<br />

Deutschen Bau Holding GmbH als dem Verkäufer<br />

der Gesellschaftsanteile handelt es<br />

sich um mit der Unternehmensgruppe des<br />

Anbieters verbundene Unternehmen.<br />

Weitere Informationen zu den Fonds-<br />

immobilien siehe Kapitel „Die Fondsimmobilien“.<br />

15

3. Risiken<br />

Investitionen in geschlossene Immobi-<br />

lienfonds, und damit auch in das vorliegende<br />

Beteiligungsangebot, sind eine langfristige,<br />

unternehmerische Beteiligung. Erfahrungsgemäß<br />

sind mit einer solchen Beteiligung<br />

auch Risiken verbunden. Die Entwicklung<br />

der Beteiligung ist von verschiedenen, in<br />

der Zukunft liegenden, wirtschaftlichen,<br />

rechtlichen und/oder steuerlichen Parametern<br />

abhängig. Diese können sich während<br />

der Laufzeit des Fonds verändern, ohne<br />

dass diese Änderungen zum Zeitpunkt der<br />

Prospektaufstellung voraussehbar waren.<br />

Daraus können sich negative Auswirkungen<br />

für den Anleger ergeben.<br />

Generell können die mit einer Beteiligung<br />

verbundenen Risiken prognosegefährdend,<br />

anlagegefährdend oder anlegergefährdend<br />

sein. Prognosegefährdend sind<br />

Risiken, deren Eintreten zu einer Reduzierung<br />

der prognostizierten Ergebnisse führen<br />

können. Anlagegefährdende Risiken<br />

gefährden entweder die Anlageobjekte<br />

oder die gesamte Vermögensanlage und<br />

können damit zu einem vollständigen oder<br />

teilweisen Verlust der Beteiligungssumme<br />

einschließlich Agio führen. Anlegergefährdende<br />

Risiken können eine Gefährdung des<br />

übrigen Vermögens des Anlegers – über den<br />

Totalverlust der geleisteten Kapitaleinlage<br />

inklusive Agio hinaus – auslösen und damit<br />

das maximale Risiko des Anlegers aus dieser<br />

Beteiligung herbeiführen. In der Praxis sind<br />

die Grenzen zwischen den Risikokategorien<br />

häufig fließend, insbesondere können prognosegefährdende<br />

Risiken unter bestimmten<br />

Umständen auch anlagegefährdend wirken.<br />

Einige Risikofaktoren können gleichzeitig<br />

oder kumulativ auf die Beteiligung einwirken.<br />

Infolgedessen können die Auswirkungen<br />

eines bestimmten Risikofaktors nicht<br />

immer vorhersehbar sein und im Extrem-<br />

fall zur Realisierung des maximalen Risikos<br />

führen. Von der Aufnahme einer persön-<br />

lichen Anteilsfinanzierung wird vom Anbieter<br />

des Beteiligungsangebotes abgeraten.<br />

Im Fall einer dennoch erfolgten teilweisen<br />

oder vollständigen Fremdfinanzierung der<br />

Anlage trägt der Anleger auch die Kosten<br />

für den aufgenommenen Kredit.<br />

Interessierte Anleger, denen die notwendigen<br />

Fachkenntnisse für eine Beteiligung<br />

an einem geschlossenen Immobilienfonds<br />

fehlen, sollten daher keine Beteiligungsentscheidung<br />

treffen, ohne sich durch Einschaltung<br />

von Fachberatern (z. B. Rechts- oder<br />

Steuerberater) beraten zu lassen.<br />

Allgemeine steuerliche Risiken<br />

Die Höhe der steuerlichen Ergebnisse<br />

der Beteiligungsgesellschaft wird erst nach<br />

Abschluss einer Betriebsprüfung für die<br />

einzelnen Veranlagungszeiträume endgültig<br />

festgestellt. Dies kann zu Steuernach-<br />

zahlungen führen, die je nach Steuerart entweder<br />

bei dem einzelnen Anleger oder der<br />

Beteiligungsgesellschaft erwachsen. Die<br />

Steuernachzahlungen werden gemäß<br />

§ 233a ff. AO mit 0,5 % monatlich verzinst<br />

(6 % p. a.). Sie sind von dem Tag an, an dem<br />

der Zinslauf beginnt, für volle Monate zu<br />

zahlen.<br />

Die steuerlichen Ausführungen beruhen<br />

im Wesentlichen auf den von der Objektge-<br />

sellschaft und der Beteiligungsgesellschaft<br />

abgeschlossenen Verträgen, auf dem zum<br />

Zeitpunkt der Prospektaufstellung gelten-<br />

den Rechtsstand, der gegenwärtigen Rechtsprechung<br />

und der derzeitigen Verwaltungs-<br />

auffassung. Es ist nicht auszuschließen, dass<br />

sich zukünftig Änderungen in der Steuergesetzgebung,<br />

Rechtsprechung oder in<br />

der Praxis der Finanzverwaltung ergeben.<br />

Unter Umständen können solche Ände-<br />

rungen auch rückwirkende Folgen haben.<br />

Die endgültige Anerkennung der steuer-<br />

lichen Konzeption bleibt der Betriebsprüfung<br />

durch die Finanzverwaltung vorbehalten.<br />

Eine Änderung der steuerlichen Rechtslage,<br />

Rechtsprechung oder Auffassung der<br />

Finanzverwaltung kann zu einer anderen<br />

steuerrechtlichen Bewertung des Sachverhalts<br />

und zu höheren steuerlichen Belastungen<br />

für den Anleger führen.<br />

Das Risiko solcher Änderungen sowie<br />

abweichender Beurteilungen trägt der einzelne<br />

Anleger.<br />

Datenschutz<br />

Es kann grundsätzlich nicht ganz ausgeschlossen<br />

werden, dass vertrauliche Anlegerdaten<br />

unzulässigerweise Dritten zur<br />

Kenntnis gebracht werden oder diese in den<br />

Besitz der Daten gelangen, sodass dem Anleger<br />

hierdurch Nachteile entstehen können.<br />

Prognosegefährdende Risiken<br />

Risiken<br />

Prognosegefährdend sind Risiken, deren<br />

Eintreten zu einer Reduzierung der prognostizierten<br />

Ergebnisse und damit zu einer<br />

verringerten Auszahlung oder überhaupt<br />

keiner Auszahlung an die Anleger führen<br />

können.<br />

Auszahlungen<br />

Auszahlungen an die Anleger sind nur<br />

möglich, wenn die Beteiligungsgesellschaft<br />

über genügend liquide Geldmittel verfügt.<br />

Durch Eintreten eines oder mehrerer Risiken<br />

kann sich der Liquiditätsbestand der Beteiligungsgesellschaft<br />

nachteilig entwickeln.<br />

Die Kürzung der Auszahlungen oder deren<br />

vollständiger Ausfall könnten die Folge sein.<br />

Abweichungen vom Investitions- und<br />

Finanzierungsplan<br />

Der prognostizierte Investitions- und<br />

Finanzierungsplan des Beteiligungsangebotes<br />

geht von verschiedenen Prämissen aus.<br />

Die im Investitions- und Finanzierungsplan<br />

genannten Aufwendungen sind im Wesentlichen<br />

bereits durch Verträge fixiert. Es kann<br />

nicht ausgeschlossen werden, dass die prospektierten<br />

Aufwendungen nicht ausreichen<br />

und es so zu einer Kostenüberschreitung<br />

kommen kann. Diese Kostenüberschreitungen<br />

müssten durch die Objektgesellschaft<br />

und/oder die Beteiligungsgesellschaft getragen<br />

werden. Dies kann zur Verringerung<br />

der Liquiditätsreserve der Beteiligungsgesellschaft<br />

und zur Kürzung der Auszahlungen<br />

oder deren vollständigem Ausfall führen.<br />

17

18<br />

Risiken<br />

Sollte das Eigenkapital der Beteiligungsgesellschaft<br />

zum 31.12.2012 nicht prognosegemäß<br />

eingezahlt sein, kann die Objektgesellschaft<br />

die vereinbarte optionale weitere<br />

Fremdfinanzierung in Anspruch nehmen.<br />

Sind die Kosten der weiteren optionalen<br />

Fremdfinanzierung höher als die in der Prog-<br />

noserechnung für den entsprechenden<br />

Eigenkapitalanteil kalkulierten Auszahlungen,<br />

wird die Liquiditätsreserve der Beteiligungsgesellschaft<br />

entsprechend belastet.<br />

Gegebenenfalls müssen Auszahlungen gekürzt<br />

werden oder fallen vollständig aus.<br />

Abweichung von der Baugenehmigung,<br />

Baukostenüberschreitung<br />

Die Errichtung der Fondsimmobilien<br />

gemäß der Bausollbeschreibung des Mietvertrages<br />

mit der Vodafone D2 GmbH sowie<br />

des Generalübernehmervertrages ist abhängig<br />

von den erteilten öffentlich-recht-<br />

lichen Baugenehmigungen durch die Stadt<br />

Düsseldorf. Eine Abweichung von der jewei-<br />

ligen Baugenehmigung und/oder eine Baukostenüberschreitung<br />

kann nicht ausgeschlossen<br />

werden. Dies könnte zur Folge<br />

haben, dass es – sollte der Schaden nicht<br />

vollständig durch den Generalübernehmer<br />

oder Dritte abgedeckt werden – zu einer<br />

Abweichung vom Investitions- und Finanzierungsplan<br />

kommen kann. Dies kann zur<br />

Verringerung der Liquiditätsreserve der Beteiligungsgesellschaft<br />

führen und die Kürzung<br />

der Auszahlungen oder deren vollständigen<br />

Ausfall zur Folge haben.<br />

Planungsmängel/Baumängel/Rechtsverfolgungsrisiko<br />

Die Fondsimmobilien befinden sich –<br />

trotz Baubeginn – nach wie vor in der Planungsphase.<br />

Es kann nicht ausgeschlossen<br />

werden, dass weitere zusätzliche Planungsleistungen<br />

erforderlich werden. Hierdurch<br />

können zusätzliche Kosten ausgelöst werden.<br />

Ferner kann sich der Fertigstellungs-<br />

und Übergabetermin verzögern, sodass sich<br />

die in der Prognoserechnung geplanten<br />

Mieteinnahmen entsprechend nach hinten<br />

verschieben. Dies kann zur Verringerung der<br />

Liquiditätsreserve der Beteiligungsgesellschaft<br />

und zur Kürzung der Auszahlungen<br />

oder deren vollständigen Ausfall führen.<br />

Die Fondsimmobilien können mit Planungs-<br />

oder Baumängeln behaftet sein.<br />

Für den Fall, dass der Generalübernehmer<br />

oder Dritte im Falle der Haftung ausfallen,<br />

Gewährleistungsansprüche über etwaige<br />

bestellte Sicherheiten hinausgehen oder<br />

Gewährleistungsansprüche nicht geltend<br />

gemacht bzw. nicht durchgesetzt werden<br />

können, sind die Mängelbeseitigungskosten<br />

durch die Objektgesellschaft zu tragen.<br />

Darüber hinaus besteht das Risiko, dass<br />

die Objektgesellschaft zur Beseitigung der<br />

Mängel aus Eigenmitteln nicht in der Lage<br />

ist und insofern weitere Fremdmittel aufgenommen<br />

werden müssen. Weitergehend<br />

könnten Mängel an dem Bauwerk den Mieter<br />

Vodafone D2 GmbH zur Minderung der<br />

Miete berechtigten. Dies alles kann zur Verringerung<br />

der Liquiditätsreserve der Beteiligungsgesellschaft<br />

führen und die Kürzung<br />

der Auszahlungen oder deren vollständigen<br />

Ausfall zur Folge haben.<br />

Betriebskosten/nicht umlagefähige<br />

Kosten<br />

Es können zukünftig Betriebskosten/<br />

nicht umlagefähige Kosten neu entstehen<br />

oder höher ausfallen als prognostiziert.<br />

Darüber hinaus ist nicht auszuschließen,<br />

dass der Mieter Vodafone D2 GmbH geltend<br />

macht, einzelne Betriebskosten seien nicht<br />

umlagefähig, obwohl dies im Mietvertrag<br />

vereinbart ist bzw. über (weitere) Betriebskosten<br />

keine Verständigung dahingehend<br />

möglich ist, dass diese von dem Mieter<br />

Vodafone D2 GmbH zu tragen und auszugleichen<br />

sind. Auch formelle Einwendungen<br />

gegen die Betriebskostenabrechnung<br />

sind nicht auszuschließen, mit der Folge,<br />

dass etwaige Betriebskostennachzahlungsansprüche<br />

der Objektgesellschaft verfristet<br />

sind. All dies kann dazu führen, dass die<br />

Objektgesellschaft Betriebskosten/nicht<br />

umlagefähige Kosten in höherem Maße als<br />

vorgesehen zu tragen hat. Dies kann zur<br />

Verringerung der Liquiditätsreserve der Beteiligungsgesellschaft<br />

und zur Kürzung der<br />

Auszahlungen oder deren vollständigem<br />

Ausfall führen.<br />

Weiterhin besteht das Risiko, dass die Betriebskostenvorauszahlungen<br />

im Verhältnis<br />

zu den tatsächlichen Betriebskosten abweichend<br />

von der Prognose zu niedrig bemessen<br />

sind. In diesem Fall wäre die Objektgesellschaft<br />

verpflichtet, mit einem Teil der<br />

Betriebskosten für den Mieter Vodafone D2<br />

GmbH bis zum Schluss der jeweiligen Abrechnungsperiode<br />

zinslos in Vorlage zu gehen.<br />

Hierdurch entstünde der Objektgesellschaft<br />

ein zusätzlicher Liquiditätsabfluss,<br />

welcher erst nach Abrechnung der jeweiligen<br />

Abrechnungsperiode ausgeglichen<br />

werden könnte. Hierdurch würde die Liquiditätsreserve<br />

der Beteiligungsgesellschaft<br />

beeinträchtigt. Die Kürzung der Auszahlungen<br />

oder deren vollständiger Ausfall könnten<br />

die Folge sein.<br />

Bei Ausfall des Mieters Vodafone D2<br />

GmbH besteht das Risiko, einen Nachmieter<br />

oder Käufer nicht oder nur mit Verzögerung<br />

zu finden. Dies hätte zur Folge, dass der Objektgesellschaft<br />

keine Mieteinnahmen zufließen<br />

und sie dennoch die Betriebskosten<br />

der Fondsimmobilien zu tragen hat. Hierdurch<br />

würde sich die Liquiditätsreserve der<br />

Beteiligungsgesellschaft verringern. Die<br />

Kürzung der Auszahlungen oder deren vollständiger<br />

Ausfall könnten die Folge sein.<br />

Instandhaltung und Instandsetzung<br />

Bei Immobilien besteht ein Kostenrisiko<br />

für die Instandhaltung und Instandsetzung<br />

sowie für die nicht umlagefähigen Nebenkosten<br />

des Gebäudes. Ferner sind außerplanmäßige<br />

Sanierungs- und Erneuerungsmaßnahmen<br />

nicht auszuschließen.<br />

In der Wirtschaftlichkeitsrechnung wurden<br />

Kosten für Instandhaltung und Instand-<br />

setzung berücksichtigt. Es kann jedoch nicht<br />

ausgeschlossen werden, dass Kosten höher<br />

ausfallen als prognostiziert. Nach dem Mietvertrag<br />

mit der Vodafone D2 GmbH ist die<br />

Objektgesellschaft darüber hinaus ggf. statt<br />

zur Instandsetzung zur Neuherstellung von<br />

Teilen des Mietobjekts verpflichtet, wodurch<br />

weitere zusätzliche Kosten entstehen können,<br />

welche nicht umlagefähig sind. Dies kann<br />

zur Verringerung der Liquiditätsreserve der<br />

Beteiligungsgesellschaft und zur Kürzung<br />

der Auszahlungen oder deren vollständigem<br />

Ausfall führen.

Außer für die Instandhaltung und Instandsetzung<br />

können auch Ausgaben im<br />

Zusammenhang mit gesetzlichen Vorgaben<br />

für Energieeinsparung bei Bestandsimmobilien<br />

erforderlich werden. Zudem<br />

können insbesondere bei vorzeitigem oder<br />

teilweisem Mieterausfall außergewöhnliche<br />

Kosten für Umstrukturierungs-, Umbau-<br />

und Revitalisierungsaufwendungen<br />

erforderlich werden, um die Vermarktungsfähigkeit<br />

(Verkauf/Anschlussvermietung)<br />

der Fondsimmobilien zu erhalten oder zu<br />

verbessern. Die Liquiditätsreserve der Beteiligungsgesellschaft<br />

würde sich in beiden<br />

Fällen entsprechend reduzieren. Die Kürzung<br />

der Auszahlungen oder deren vollständiger<br />

Ausfall könnten die Folge sein.<br />

Ein- und Umbauten vom Mieter<br />

Nach dem Mietvertrag ist der Mieter<br />

Vodafone D2 GmbH verpflichtet, bei Beendi-<br />

gung des Mietvertrages die Mieter-Außen-<br />

anlagen sowie die Sonderausbauten zu entfernen<br />

und insoweit den ursprünglichen<br />

Zustand wiederherzustellen. Gleiches gilt<br />

für durch den Mieter vorgenommene bau-<br />

liche Veränderungen, soweit diese nach dem<br />

Mietvertrag zustimmungspflichtig sind oder<br />

der Mieter Vodafone D2 GmbH sich hinsicht-<br />

lich der jeweiligen baulichen Veränderung<br />

verpflichtet hat, bei Beendigung des Mietvertrages<br />

den ursprünglichen Zustand wiederherzustellen.<br />

Im Übrigen ist der Mieter<br />

Vodafone D2 GmbH nicht verpflichtet, die<br />

während der Dauer des Mietverhältnisses<br />

geschaffenen Ein- und Umbauten zu entfernen.<br />

Sollte die Objektgesellschaft die Kosten<br />

für die Rück- oder Umbauten übernehmen<br />

müssen, würde die Liquiditätsreserve der<br />

Beteiligungsgesellschaft sich entsprechend<br />

reduzieren und Auszahlungen müssten redu-<br />

ziert werden oder ausfallen.<br />

Inflation/Deflation<br />

Die Prognoserechnung unterstellt, dass<br />

die Mietflächen über den gesamten Prog-<br />

nosezeitraum an die Vodafone D2 GmbH<br />

vermietet sind. Der zugrunde liegende Miet-<br />

vertrag koppelt die Mietentwicklung ab dem<br />

15.12.2016 an den vom Statistischen Bundes-<br />

amt herausgegebenen Verbraucherpreis-<br />

index für Deutschland (VPI). Als Basis für die<br />

Mietentwicklung dient der 15.12.2012. Die<br />

Prognoserechnung unterstellt eine bestimmte<br />

Entwicklung des VPI. Die tatsäch-<br />

lichen Anpassungen des VPI können von<br />

der kalkulierten Indexierung abweichen,<br />

was zu geringeren Mieteinnahmen führen<br />

könnte. Dies kann die Liquiditätsreserve der<br />

Beteiligungsgesellschaft beeinträchtigen<br />

und zur Kürzung der Auszahlungen oder<br />

deren vollständigem Ausfall führen.<br />

Mietminderungsrisiko<br />

Aufgrund von Leistungsstörungen des<br />

Mietverhältnisses kann der Mieter Vodafone<br />

D2 GmbH berechtigt sein, seine Mietzahlung<br />

zu mindern. Im Falle der Realisierung des Risikos<br />

kommt es zu einer Belastung der Liquiditätsreserve<br />

der Beteiligungsgesellschaft. Dies<br />

kann die Kürzung der Auszahlungen oder<br />

deren vollständigen Ausfall zur Folge haben.<br />

Zinseinnahmen<br />

Die jährliche Verzinsung aus der Zwi-<br />

schenanlage/Wiederanlage von liquiden<br />

Mitteln wurde in der Prognoserechnung<br />

mit 1,25 % p. a. ab 2011, mit 2,00 % p. a. ab<br />

2013 und mit 2,50 % p. a. ab 2016 (jeweils<br />

nach Abgeltungsteuer) angenommen. Die<br />

tatsächlich erzielbaren Zinseinnahmen können<br />

geringer ausfallen. Sollte der Liquiditätsbedarf<br />

entgegen der Annahme höher ausfallen,<br />

besteht die Möglichkeit, dass sich aus<br />

diesem Grund die Zinseinnahmen im Vergleich<br />

zur Prognoserechnung negativ entwickeln<br />

können. Die Liquiditätsreserve der<br />

Beteiligungsgesellschaft würde sich entsprechend<br />

reduzieren und Auszahlungen<br />

müssten gekürzt werden oder ausfallen.<br />

Interessenkonflikt<br />

Aufgrund der personellen und/oder kapitalmäßigen<br />

Verflechtungen des Anbieters<br />

mit dem persönlich haftenden Gesellschafter<br />

der Beteiligungsgesellschaft/Objektgesellschaft,<br />

dem Treuhandkommanditisten und<br />

dem geschäftsführenden Kommanditisten<br />

der Beteiligungsgesellschaft/Objektgesellschaft<br />

kann es zu Interessenkonflikten kommen.<br />

Selbiges gilt für einen Partner der Arbeitsgemeinschaft<br />

für die Errichtung der<br />

Fondsimmobilien und den Verkäufer der Ge-<br />

Risiken<br />

sellschaftsanteile an der Objektgesellschaft,<br />

da es sich bei diesen um mit der Unternehmensgruppe<br />

des Anbieters verbundene<br />

Unternehmen handelt. Darüber hinaus hat<br />

sich der Mieter Vodafone D2 GmbH gegenüber<br />

dem Anbieter verpflichtet, eine Beteiligung<br />

in Höhe von EUR 12 Mio. an der Beteiligungsgesellschaft<br />

zu erwerben. Dies kann<br />

zu Störungen bei der Erfüllung der vertrag-<br />

lichen Pflichten führen. Nachteilige Entschei-<br />

dungen könnten zu negativen wirtschaft-<br />

lichen Auswirkungen auf die Beteiligung für<br />

den Anleger führen. Dies könnte die Liquiditätsreserve<br />

entsprechend reduzieren und<br />

Auszahlungen müssten reduziert oder ausgesetzt<br />

werden.<br />

Majorisierung/Beschlussfassung in der<br />

Beteiligungsgesellschaft/Stimmrecht<br />

Es besteht die Gefahr, dass Gesellschafter<br />

aufgrund einer Minderheitenstellung ihre<br />

gesellschaftsrechtlichen Interessen durch<br />

Überstimmen in Gesellschafterversammlungen<br />

oder in schriftlichen Abstimmungsverfahren<br />

nicht durchsetzen können. Zudem<br />

besteht die Gefahr der Nichtdurchsetzbarkeit<br />

von Interessen einzelner Gesellschafter<br />

bei Nichtwahrnehmung von Stimmrechten,<br />

z. B. durch Nichtteilnahme an Gesellschafter-<br />

versammlungen oder an schriftlichen Abstimmungsverfahren.<br />

Solche Beschlüsse der<br />

Gesellschafter sind auch für die nicht am<br />

Beschlussverfahren teilnehmenden Gesell-<br />

schafter bindend und von diesen entsprech-<br />

end mit zu tragen. Eine Majorisierung könnte<br />

zur Folge haben, dass auch die in Gesellschafterversammlungen<br />

oder in schriftlichen<br />

Abstimmungs verfahren überstimmten Gesellschafter<br />

wirtschaftliche Nachteile erleiden<br />

(z. B. durch einen Gesellschafterbeschluss<br />

über eine Reduzierung oder Verschiebung<br />

von Auszahlungen). Eine Majorisierung<br />

könnte insbesondere durch den Eintritt des<br />

Fondsschließungsgaranten oder von ihm<br />

benannten Dritten herbeigeführt werden,<br />

da der Fondsschließungsgarant bzw. der<br />

von ihm benannte Dritte Stimmrechte erhalten,<br />

vgl. § 11 Ziffer 6 des Gesellschaftsver-<br />

trages. Der Treuhandkommanditist nimmt,<br />

sofern er hierfür eine Weisung des jeweiligen<br />

Treugebers erhalten hat, für diesen seine<br />

Stimmrechte wahr.<br />

19

20<br />

Risiken<br />

Altlasten<br />

Gemäß der als Anlage zum Grundstückskaufvertrag<br />

beigefügten Bescheinigung<br />

der Stadt Düsseldorf über etwaige Altlasten<br />

handelt es sich bei dem Grundstück teilweise<br />

um Verdachtsflächen oder altlastenverdächtige<br />

Flächen im Sinne des Bundesbodenschutzgesetzes.<br />

Hierzu hat die Objektgesell-<br />

schaft als Grundstückskäufer mit dem Grund-<br />

stücksverkäufer vereinbart, dass der Grundstücksverkäufer<br />

den Grundstückskäufer von<br />

allen damit in Zusammenhang stehenden<br />

Ansprüchen und Kosten (insbesondere<br />

Bodenaushub- und Deponierungskosten so-<br />

wie Überwachungs- und Sanierungskosten)<br />

bei entsprechendem Nachweis freizustellen<br />

hat, soweit diese Kosten marktüblich sind<br />

und dem Grundstücksverkäufer bis zum<br />

30.09.2011 angezeigt werden. Soweit nach<br />

Beendigung der Erd- und Aushubarbeiten<br />

bzw. nach dem 30.09.2011 schädliche Boden-<br />

veränderungen oder Altlasten im Sinne des<br />

Bundesbodenschutzgesetzes oder Grundwasserverunreinigungen<br />

entdeckt werden,<br />

ist die Objektgesellschaft verpflichtet, die<br />

erforderlichen Untersuchungs-, Überwachungs-,<br />

Sanierungs- oder sonstigen Maßnahmen<br />

auf eigene Kosten durchführen zu<br />

lassen.<br />

Gemäß der mit der Stadt Düsseldorf geschlossenen<br />

Nutzungsvereinbarung befinden<br />

sich auf den zur Nutzung überlassenen<br />

Teilflächen Auffüllungsmaterialien mit einer<br />

über die Deponieklasse I hinausgehenden<br />

Belastung. Die Stadt Düsseldorf ist nach der<br />

Nutzungsvereinbarung zur Übernahme der<br />

Deponiemehrkosten im Rahmen der Entsorgung<br />

bis zu einer Tiefe von 30,60 m (Grün-<br />

dungstiefe) verpflichtet. Weitere Kosten übernimmt<br />

die Stadt Düsseldorf nicht. Diese –<br />

insbesondere die Entsorgungskosten – sind<br />

von der Objektgesellschaft zu übernehmen.<br />

Nach dem Generalübernehmervertrag<br />

hat der Genaralübernehmer bei Kalkulation<br />

seines Pauschalfestpreises Altlasten, schädliche<br />

Bodenverunreinigungen und Grundwasserverunreinigungen<br />

berücksichtigt, soweit<br />

sie für ihn erkennbar waren. Hierzu<br />

zählen betreffend das Grundstück nicht die<br />

Mehrkosten der Entsorgung, die sich aus<br />

einer Belastung größer der Schadstoffklasse<br />

LAGA Z 1.2 ergeben sowie die Mehrkosten<br />

der Grundwasserreinigung. Ferner zählen<br />

hierzu betreffend der zur Nutzung überlassenen<br />

Teilflächen nicht die Mehrkosten für<br />

die Entsorgung der schadstoffbelasteten<br />

Böden sowie die Mehrkosten für die Entsorgung<br />

des organischen Materials. Diese sind<br />

von der Objektgesellschaft zusätzlich zum<br />

Pauschalfestpreis zu übernehmen.<br />

Es ist nicht auszuschließen, dass es zu einer<br />

Inanspruchnahme der Objektgesellschaft<br />

als Eigentümer der Grundstücke oder als Berechtigter<br />

der zur Nutzung überlassenen Teilflächen<br />

für die Altlastenentsorgung kommen<br />

kann. Soweit die erforderlichen Kosten nicht<br />

vollständig durch den Grundstücksverkäufer,<br />

die Stadt Düsseldorf oder den Generalübernehmervertrag<br />

übernommen werden bzw.<br />

abgedeckt sein sollten, würde sich die Liquiditätsreserve<br />

der Beteiligungsgesellschaft<br />

entsprechend reduzieren und Auszahlungen<br />

müssten reduziert werden oder ausfallen.<br />

Weitere negative wirtschaftliche Auswirkungen<br />

sind nicht auszuschließen.<br />

Erwerb des Anteils an der Objektgesellschaft<br />

Der Anleger beteiligt sich an der Beteiligungsgesellschaft,<br />

die durch einen bereits<br />

abgeschlossenen Anteilskaufvertrag eine<br />

Mehrheitsbeteiligung an der Objektgesellschaft<br />

erwerben soll. Es besteht das<br />

Risiko, dass Verpflichtungen aus dem Anteilskaufvertrag<br />

durch den Anteilsverkäufer<br />

verletzt werden und daher Schadenersatz<br />

und/oder Freistellungsansprüche der Beteiligungsgesellschaft<br />

gegen den Anteilsverkäufer<br />

gerichtlich geltend gemacht werden<br />

müssen. In diesem Zusammenhang bestehen<br />

die Risiken des Unterliegens gegenüber<br />

dem Anteilsverkäufer sowie, dass aus Bonitätsgründen<br />

Ansprüche im Falle des eigenen<br />

Obsiegens gegen den Anteilsverkäufer<br />

nicht durchsetzbar sind. Dies kann zur Verringerung<br />

der Liquiditätsreserve der Beteiligungsgesellschaft<br />

und zur Kürzung der Auszahlungen<br />

oder deren vollständigem Ausfall<br />

führen.<br />

Qualifikation der Einkünfte in der Investitionsphase<br />

I<br />

Die Beteiligungsgesellschaft beabsichtigt<br />

gemäß ihrem Gesellschaftszweck der Objekt-<br />

gesellschaft zunächst ein Darlehen zur Finan-<br />

zierung ihres Bauvorhabens zu gewähren.<br />

Mangels wirtschaftlichen Zusammenhangs<br />

mit den später durch die Objektgesellschaft<br />

erzielten Einkünften aus Vermietung und<br />

Verpachtung stellen die Zinseinnahmen aus<br />

dieser Darlehensgewährung Einkünfte aus<br />

Kapitalvermögen gemäß § 2 Abs. 1 Nr. 5<br />

i. V. m. § 20 Abs. 1 Nr. 7 EStG dar. Sollte das<br />

zuständige Finanzamt einen engen wirtschaftlichen<br />

Zusammenhang dennoch bejahen,<br />

sind diese Zinseinnahmen als Einkünfte<br />

aus Vermietung und Verpachtung zu<br />

qualifizieren. In diesem Fall unterlägen die<br />

Zinseinnahmen nicht dem Abgeltungsteuer-<br />

satz von 25 %, sondern wären mit dem persönlichen<br />

Steuertarif des Anlegers zu versteuern.<br />

Dies kann zu einer höheren Steuerzahllast<br />

für den Anleger führen.<br />

Die in der Investitionsphase von der<br />

Beteiligungsgesellschaft aufgewendeten<br />

Kosten wurden nach ihrer wirtschaftlichen<br />

Zugehörigkeit entsprechend dem sogenannten<br />

Bauherrenerlass (BMF-Schreiben<br />

vom 20.10.2003, IV C 3 – S 2553a – 48/03,<br />

BStBl I 2003, Seite 546) als Anschaffungsneben-<br />

und nicht als Werbungskosten behandelt.<br />

Sollte die Finanzverwaltung diese<br />

Kosten ganz oder zum Teil der Investitionsphase<br />

I zuordnen, wäre ihre Abschreibung<br />

oder ihr Abzug als weitere Werbungskosten<br />

bei den Einkünften aus Kapitalvermögen ge-<br />

mäß § 20 Abs. 6 EStG ausgeschlossen. Dies<br />

kann ebenfalls zu einer höheren Steuerzahllast<br />

für den Anleger führen.<br />

Aberkennung der Einkunftserzielungsabsicht<br />

Sollte ein Anleger seine Beteiligung ganz<br />

oder teilweise durch einen Kredit finanzieren<br />

oder weitere Werbungskosten im Zusammenhang<br />

mit seiner Beteiligung an der Beteiligungsgesellschaft<br />

haben, kann auf Ebene<br />

des Anlegers die Überschusserzielungsabsicht<br />

fehlen (steuerliche Liebhaberei). Für<br />

den Anleger besteht dann das Risiko, dass<br />

die Finanzverwaltung die im Zusammen-

hang mit der Fremdfinanzierung entstandenen<br />

Zinsaufwendungen oder sonstige Aufwendungen<br />

nicht anerkennt und es so zu<br />

einer höheren steuerlichen Belastung beim<br />

Anleger kommen kann. Ferner ist zu beachten,<br />

dass im Falle der unentgeltlichen Über-<br />

tragung der Beteiligung des Anlegers an der<br />

Beteiligungsgesellschaft zum Zeitpunkt des<br />

Vorliegens hoher Verluste einkommensteuer-<br />

rechtlich die Nichtanerkennung der steuer-<br />

lichen Verluste beim übertragenden Anleger<br />

drohen kann. Hieraus können sich steuer-<br />

liche Nachteile für die betroffenen Anleger<br />

ergeben.<br />

Änderung des Abschreibungsvolumens<br />

Die Aufteilung der Anschaffungskosten<br />

auf Grundstück und Gebäude bzw. die Zuordnung<br />

der in der Investitionsphase von der<br />

Beteiligungsgesellschaft getragenen Aufwen-<br />

dungen als Anschaffungsnebenkosten kann<br />

von der Finanzverwaltung abschließend anders<br />

beurteilt werden. Ebenso könnte der<br />

Ansatz der Kosten der Investitionsphase als<br />

Anschaffungsnebenkosten sowie die Berück-<br />

sichtigung des von der Beteiligungsgesellschaft<br />

aufzuwendenden Kaufpreises für<br />

die Beteiligung an der Objektgesellschaft<br />

als zusätzliche Anschaffungskosten der Wirtschaftsgüter<br />

der Objektgesellschaft von der<br />

Finanzverwaltung nicht zugelassen werden.<br />

Für den Anleger besteht in diesen<br />

Fällen das Risiko, dass das Abschreibungsvolumen<br />

auf Ebene der Objektgesellschaft<br />

entsprechend gemindert wird und es so zu<br />

einer höheren steuerlichen Belastung beim<br />

Anleger kommt.<br />

Andere Qualifikation der Einkünfte<br />

(Einkommensteuer/Gewerbesteuer)<br />

Die Beteiligungsgesellschaft ist vermögensverwaltend<br />

tätig und nicht gewerblich<br />

geprägt. Ab dem Zeitpunkt, ab dem sich<br />

die Beteiligungsgesellschaft an der Objektgesellschaft<br />

beteiligt, gilt dies auch für die<br />

Objektgesellschaft. Sollte die Finanzverwal-<br />

tung anstelle der konzeptionell vorgesehenen<br />

Einkünfte aus Vermietung und Verpachtung<br />

gemäß § 21 Abs. 1 Satz 1 Ziffer 1 EStG<br />

bzw. Einkünfte aus Kapitalvermögen gemäß<br />

§ 20 EStG Einkünfte aus Gewerbebetrieb ge-<br />

mäß § 15 EStG annehmen oder sollte die<br />

Objektgesellschaft oder Beteiligungsgesellschaft<br />

zukünftig auch Tätigkeiten ausführen,<br />

die über eine typische Vermietung und Verpachtung<br />

von Immobilien bzw. das Halten<br />

der Beteiligung an der Objektgesellschaft<br />

hinausgehen, besteht das Risiko, dass der An-<br />

leger aus diesem Beteiligungsangebot insgesamt<br />

Einkünfte aus Gewerbebetrieb im<br />

Sinne des § 15 Abs. 3 Nr. 1 EStG erzielt. Dies<br />

hätte zur Folge, dass sämtliche Einkünfte aus<br />

dem Beteiligungsangebot dem individuellen<br />

Steuersatz des Anlegers sowie einer auf<br />

der Ebene der Beteiligungsgesellschaft und<br />

der Objektgesellschaft entstehenden, steuer-<br />

lich nicht absetzbaren und beim Anleger ge-<br />

gebenenfalls nur zum Teil anrechenbaren<br />

Gewerbesteuer unterliegen. Die laufenden<br />

Auszahlungen und die Schlussauszahlungen<br />

der Anleger werden dadurch jeweils<br />

entsprechend gemindert.<br />

In diesem Fall könnte zudem die sogenannte<br />

Zinsschranke gemäß § 4h EStG dazu<br />

führen, dass die Zinsaufwendungen der Beteiligungsgesellschaft<br />

nur eingeschränkt ab-<br />

gezogen werden können. Sollte der Zinsüberhang<br />

30 % des steuerlichen EBITDA<br />

übersteigen und für die Gesellschaft keine<br />

der in § 4 h EStG genannten Ausnahmerege-<br />

lungen gelten, könnte dies zu einer Erhöhung<br />

des steuerlichen Ergebnisses und zu steuerlichen<br />

Nachteilen für die Anleger führen.<br />

Die Objektgesellschaft hat im Zusammenhang<br />

mit der langfristigen Finanzierung<br />

des Investitionsvorhabens Zinsbegrenzungs-<br />

geschäfte (sogenannte Zinsswaps) abgeschlossen,<br />

welche gemäß § 20 Abs. 8 EStG<br />

den Einkünften aus Vermietung und Verpachtung<br />

zugerechnet werden. Sofern von<br />

der Finanzverwaltung ein enger wirtschaftlicher<br />

Zusammenhang mit den Einkünften<br />

aus Vermietung und Verpachtung nicht<br />

anerkannt werden sollte, werden die aus<br />

den Zinsbegrenzungsgeschäften resultierenden<br />

Einkünfte als Einkünfte aus Kapitalvermögen<br />

qualifiziert, sodass eine Freistellung<br />

vom Kapitalertragsteuerabzug nicht<br />

möglich ist. Zudem handelt es sich bei den<br />

mit den Zinsbegrenzungsgeschäften verbundenen<br />

Aufwendungen der Gesellschaft<br />

dann nicht um Werbungskosten bei den Ein-<br />

Risiken<br />