Tax News – Dezember 2012 - Home - Ernst & Young - Schweiz

Tax News – Dezember 2012 - Home - Ernst & Young - Schweiz

Tax News – Dezember 2012 - Home - Ernst & Young - Schweiz

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

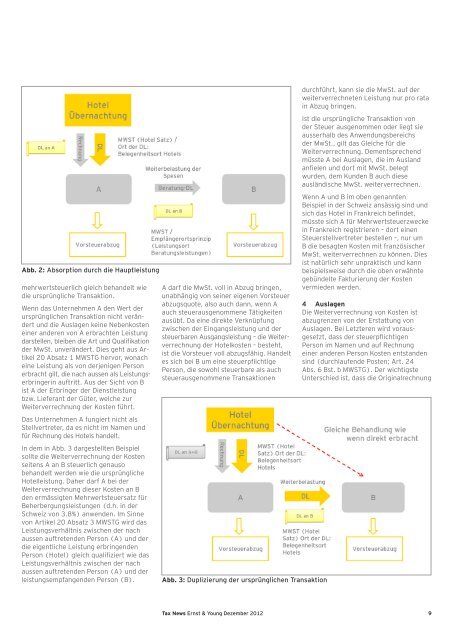

Abb. 2: Absorption durch die Hauptleistung<br />

mehrwertsteuerlich gleich behandelt wie<br />

die ursprüngliche Transaktion.<br />

Wenn das Unternehmen A den Wert der<br />

ursprünglichen Transaktion nicht verändert<br />

und die Auslagen keine Nebenkosten<br />

einer anderen von A erbrachten Leistung<br />

darstellen, bleiben die Art und Qualifikation<br />

der MwSt. unverändert. Dies geht aus Artikel<br />

20 Absatz 1 MWSTG hervor, wonach<br />

eine Leistung als von derjenigen Person<br />

erbracht gilt, die nach aussen als Leistungs-<br />

erbringerin auftritt. Aus der Sicht von B<br />

ist A der Erbringer der Dienstleistung<br />

bzw. Lieferant der Güter, welche zur<br />

Weiterverrechnung der Kosten führt.<br />

Das Unternehmen A fungiert nicht als<br />

Stellvertreter, da es nicht im Namen und<br />

für Rechnung des Hotels handelt.<br />

In dem in Abb. 3 dargestellten Beispiel<br />

sollte die Weiterverrechnung der Kosten<br />

seitens A an B steuerlich genauso<br />

behandelt werden wie die ursprüngliche<br />

Hotelleistung. Daher darf A bei der<br />

Weiterverrechnung dieser Kosten an B<br />

den ermässigten Mehrwertsteuersatz für<br />

Beherbergungsleistungen (d.h. in der<br />

<strong>Schweiz</strong> von 3.8%) anwenden. Im Sinne<br />

von Artikel 20 Absatz 3 MWSTG wird das<br />

Leistungsverhältnis zwischen der nach<br />

aussen auftretenden Person (A) und der<br />

die eigentliche Leistung erbringenden<br />

Person (Hotel) gleich qualifiziert wie das<br />

Leistungsverhältnis zwischen der nach<br />

aussen auftretenden Person (A) und der<br />

leistungsempfangenden Person (B).<br />

A darf die MwSt. voll in Abzug bringen,<br />

unabhängig von seiner eigenen Vorsteuer<br />

abzugsquote, also auch dann, wenn A<br />

auch steuerausgenommene Tätigkeiten<br />

ausübt. Da eine direkte Verknüpfung<br />

zwischen der Eingangsleistung und der<br />

steuerbaren Ausgangsleistung <strong>–</strong> die Weiter-<br />

verrechnung der Hotelkosten <strong>–</strong> besteht,<br />

ist die Vorsteuer voll abzugsfähig. Handelt<br />

es sich bei B um eine steuerpflichtige<br />

Person, die sowohl steuerbare als auch<br />

steuerausgenommene Transaktionen<br />

Abb. 3: Duplizierung der ursprünglichen Transaktion<br />

durchführt, kann sie die MwSt. auf der<br />

weiterverrechneten Leistung nur pro rata<br />

in Abzug bringen.<br />

Ist die ursprüngliche Transaktion von<br />

der Steuer ausgenommen oder liegt sie<br />

ausserhalb des Anwendungsbereichs<br />

der MwSt., gilt das Gleiche für die<br />

Weiterverrechnung. Dementsprechend<br />

müsste A bei Auslagen, die im Ausland<br />

anfielen und dort mit MwSt. belegt<br />

wurden, dem Kunden B auch diese<br />

ausländische MwSt. weiterverrechnen.<br />

Wenn A und B im oben genannten<br />

Beispiel in der <strong>Schweiz</strong> ansässig sind und<br />

sich das Hotel in Frankreich befindet,<br />

müsste sich A für Mehrwertsteuerzwecke<br />

in Frankreich registrieren <strong>–</strong> dort einen<br />

Steuerstellvertreter bestellen <strong>–</strong>, nur um<br />

B die besagten Kosten mit französischer<br />

MwSt. weiterverrechnen zu können. Dies<br />

ist natürlich sehr unpraktisch und kann<br />

beispielsweise durch die oben erwähnte<br />

gebündelte Fakturierung der Kosten<br />

vermieden werden.<br />

4 Auslagen<br />

Die Weiterverrechnung von Kosten ist<br />

abzugrenzen von der Erstattung von<br />

Auslagen. Bei Letzteren wird vorausgesetzt,<br />

dass der steuerpflichtigen<br />

Person im Namen und auf Rechnung<br />

einer anderen Person Kosten entstanden<br />

sind (durchlaufende Posten; Art. 24<br />

Abs. 6 Bst. b MWSTG). Der wichtigste<br />

Unterschied ist, dass die Originalrechnung<br />

<strong>Tax</strong> <strong>News</strong> <strong>Ernst</strong> & <strong>Young</strong> <strong>Dezember</strong> <strong>2012</strong> 9