Mai 2011 AIFMD – Regulierung der Verwalter ... - Allen & Overy

Mai 2011 AIFMD – Regulierung der Verwalter ... - Allen & Overy

Mai 2011 AIFMD – Regulierung der Verwalter ... - Allen & Overy

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>AIFMD</strong> <strong>–</strong> <strong>Regulierung</strong> <strong>der</strong> <strong>Verwalter</strong> Alternativer Investmentfonds | <strong>Mai</strong> <strong>2011</strong><br />

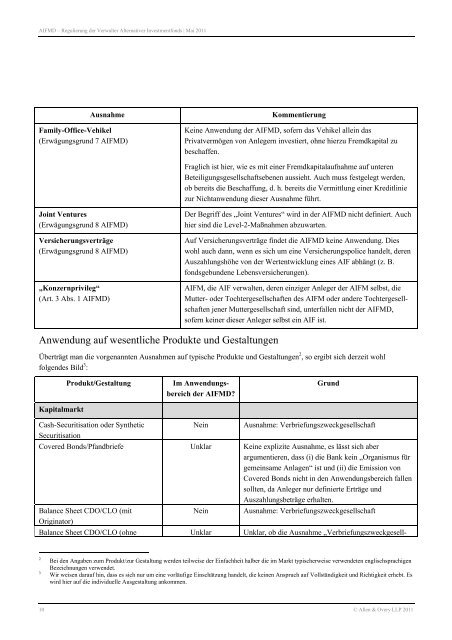

Family-Office-Vehikel<br />

(Erwägungsgrund 7 <strong>AIFMD</strong>)<br />

Joint Ventures<br />

(Erwägungsgrund 8 <strong>AIFMD</strong>)<br />

Versicherungsverträge<br />

(Erwägungsgrund 8 <strong>AIFMD</strong>)<br />

„Konzernprivileg“<br />

(Art. 3 Abs. 1 <strong>AIFMD</strong>)<br />

Ausnahme Kommentierung<br />

Anwendung auf wesentliche Produkte und Gestaltungen<br />

Keine Anwendung <strong>der</strong> <strong>AIFMD</strong>, sofern das Vehikel allein das<br />

Privatvermögen von Anlegern investiert, ohne hierzu Fremdkapital zu<br />

beschaffen.<br />

Fraglich ist hier, wie es mit einer Fremdkapitalaufnahme auf unteren<br />

Beteiligungsgesellschaftsebenen aussieht. Auch muss festgelegt werden,<br />

ob bereits die Beschaffung, d. h. bereits die Vermittlung einer Kreditlinie<br />

zur Nichtanwendung dieser Ausnahme führt.<br />

Der Begriff des „Joint Ventures“ wird in <strong>der</strong> <strong>AIFMD</strong> nicht definiert. Auch<br />

hier sind die Level-2-Maßnahmen abzuwarten.<br />

Auf Versicherungsverträge findet die <strong>AIFMD</strong> keine Anwendung. Dies<br />

wohl auch dann, wenn es sich um eine Versicherungspolice handelt, <strong>der</strong>en<br />

Auszahlungshöhe von <strong>der</strong> Wertentwicklung eines AIF abhängt (z. B.<br />

fondsgebundene Lebensversicherungen).<br />

AIFM, die AIF verwalten, <strong>der</strong>en einziger Anleger <strong>der</strong> AIFM selbst, die<br />

Mutter- o<strong>der</strong> Tochtergesellschaften des AIFM o<strong>der</strong> an<strong>der</strong>e Tochtergesellschaften<br />

jener Muttergesellschaft sind, unterfallen nicht <strong>der</strong> <strong>AIFMD</strong>,<br />

sofern keiner dieser Anleger selbst ein AIF ist.<br />

Überträgt man die vorgenannten Ausnahmen auf typische Produkte und Gestaltungen 2 , so ergibt sich <strong>der</strong>zeit wohl<br />

folgendes Bild 3 :<br />

Kapitalmarkt<br />

Produkt/Gestaltung Im Anwendungsbereich<br />

<strong>der</strong> <strong>AIFMD</strong>?<br />

Grund<br />

Cash-Securitisation o<strong>der</strong> Synthetic<br />

Securitisation<br />

Nein Ausnahme: Verbriefungszweckgesellschaft<br />

Covered Bonds/Pfandbriefe Unklar Keine explizite Ausnahme, es lässt sich aber<br />

argumentieren, dass (i) die Bank kein „Organismus für<br />

gemeinsame Anlagen“ ist und (ii) die Emission von<br />

Covered Bonds nicht in den Anwendungsbereich fallen<br />

sollten, da Anleger nur definierte Erträge und<br />

Auszahlungsbeträge erhalten.<br />

Balance Sheet CDO/CLO (mit<br />

Originator)<br />

Nein Ausnahme: Verbriefungszweckgesellschaft<br />

Balance Sheet CDO/CLO (ohne Unklar Unklar, ob die Ausnahme „Verbriefungszweckgesell-<br />

2<br />

Bei den Angaben zum Produkt/zur Gestaltung werden teilweise <strong>der</strong> Einfachheit halber die im Markt typischerweise verwendeten englischsprachigen<br />

Bezeichnungen verwendet.<br />

3<br />

Wir weisen darauf hin, dass es sich nur um eine vorläufige Einschätzung handelt, die keinen Anspruch auf Vollständigkeit und Richtigkeit erhebt. Es<br />

wird hier auf die individuelle Ausgestaltung ankommen.<br />

10 © <strong>Allen</strong> & <strong>Overy</strong> LLP <strong>2011</strong>