Besteuerung der gemeinnützigen Vereine - Das Finanzamt Wittlich

Besteuerung der gemeinnützigen Vereine - Das Finanzamt Wittlich

Besteuerung der gemeinnützigen Vereine - Das Finanzamt Wittlich

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

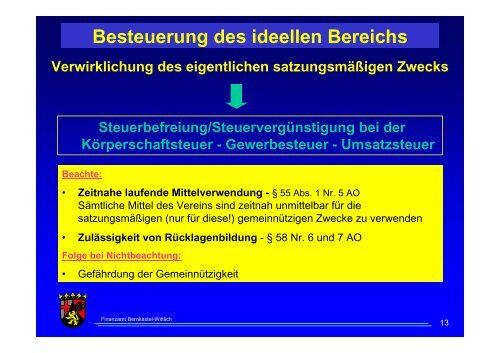

<strong>Besteuerung</strong> des ideellen Bereichs<br />

Verwirklichung des eigentlichen satzungsmäßigen Zwecks<br />

Steuerbefreiung/Steuervergünstigung bei <strong>der</strong><br />

Körperschaftsteuer - Gewerbesteuer - Umsatzsteuer<br />

Beachte:<br />

• Zeitnahe laufende Mittelverwendung - § 55 Abs. 1 Nr. 5 AO<br />

Sämtliche Mittel des Vereins sind zeitnah unmittelbar für die<br />

satzungsmäßigen (nur für diese!) <strong>gemeinnützigen</strong> Zwecke zu verwenden<br />

• Zulässigkeit von Rücklagenbildung - § 58 Nr. 6 und 7 AO<br />

Folge bei Nichtbeachtung:<br />

• Gefährdung <strong>der</strong> Gemeinnützigkeit<br />

<strong>Finanzamt</strong> Bernkastel-<strong>Wittlich</strong><br />

13