Vermögensvorschlag - Mattig-Suter und Partner

Vermögensvorschlag - Mattig-Suter und Partner

Vermögensvorschlag - Mattig-Suter und Partner

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Steuertipp 102: <strong>Vermögensvorschlag</strong><br />

erschienen Höfner Volksblatt / March-Anzeiger,<br />

Einsiedler Anzeiger, Bote der Urschweiz, RhoneZeitung<br />

Oberwallis <strong>und</strong> Urner Wochenblatt im November 2011<br />

Keine Deklaration ohne <strong>Vermögensvorschlag</strong><br />

Die Steuerverwaltung überprüft die Steuererklärungen<br />

der Bürger/-innen regelmässig mittels eines so genannten<br />

<strong>Vermögensvorschlag</strong>s. Ziel dieser Methode ist, die deklarierten<br />

Einkommen <strong>und</strong> Vermögen auf ihre Plausibilität<br />

zu überprüfen. Die Entwicklung (d. h. Zu- oder Abnahme)<br />

des Vermögens muss dabei einerseits mit dem steuerbaren<br />

Einkommen (oder anderen nicht steuerbaren Faktoren)<br />

erklärbar sein. Anderseits muss auch ein plausibler<br />

Lebenshaltungsaufwand in die Berechnung einbezogen<br />

werden. Soweit, so gut. Wenn die Berechnung jedoch<br />

unerklärliche Resultate zeitigt <strong>und</strong> der Steuerpflichtige<br />

diese Differenz nicht plausibel erklären kann, droht ihm<br />

beim Einkommen eine ermessensweise Aufrechnung mit<br />

empfindlichen Steuerfolgen.<br />

Der Vermögensvergleich<br />

In einem ersten Schritt vergleicht die<br />

Steuerverwaltung das Vermögen Anfang<br />

Jahr mit dem Vermögen Ende<br />

Jahr. Dieser Vermögenszu- oder -ab -<br />

nahme stellt sie das steuerbare Ein -<br />

kommen des Steuerpflichtigen gegenüber.<br />

Dieser muss aus dem steuerbaren<br />

Einkommen sowohl seinen<br />

Lebensunterhalt als auch die Steuerzahlungen<br />

finanzieren können.<br />

Reicht das deklarierte Einkommen<br />

dafür nicht aus, darf ihm auch eine<br />

Vermögensabnahme zur Finanzierung<br />

des Lebensunterhalts dienen.<br />

Falls das Vermögen jedoch auf unerklärliche<br />

Weise zunimmt oder der Lebensunterhalt<br />

nicht aus dem Einkommen bzw. der Vermögensabnahme<br />

bestritten werden kann, vermutet die Steuerverwaltung<br />

sehr schnell ein nicht deklariertes Einkommen. Dies kann<br />

bei der Einkommenssteuer zu einer ermessensweisen<br />

Aufrechnung mit kostspieligen Fiskalfolgen führen.<br />

Die Korrekturen<br />

Die reine Gegenüberstellung des Vermögens Anfang <strong>und</strong><br />

Ende Jahr muss jedoch um jene Faktoren korrigiert werden,<br />

die eine Vermögensveränderung auslösen, sich aber<br />

nicht im steuerbaren Einkommen als Ertrag oder Abzug<br />

niederschlagen.<br />

So kann eine Vermögenszu- oder -abnahme z. B. auf<br />

Schenkungen oder Erbvorbezüge zurückzuführen sein<br />

(diese sind im Kanton Schwyz bekanntlich steuerfrei).<br />

Bei diesem Text handelt es sich um einen<br />

Download von der Website www.mattig.ch.<br />

Mitglied der Treuhand Kammer<br />

Schwyz<br />

Pfäffikon SZ<br />

Brig<br />

Zug<br />

Altdorf<br />

Bukarest<br />

Timisoara<br />

Sibiu<br />

Sofia<br />

Wien<br />

Bratislava<br />

Hauptsitz Schwyz<br />

Bahnhofstrasse 28<br />

Postfach 556<br />

CH-6431 Schwyz<br />

Tel +41 (0)41 819 54 00<br />

Fax +41 (0)41 819 54 01<br />

info@mattig.ch<br />

www.mattig.ch<br />

<strong>Mattig</strong>-<strong>Suter</strong> <strong>und</strong> Treuhand- <strong>und</strong><br />

<strong>Partner</strong> Schwyz Revisionsgesellschaft<br />

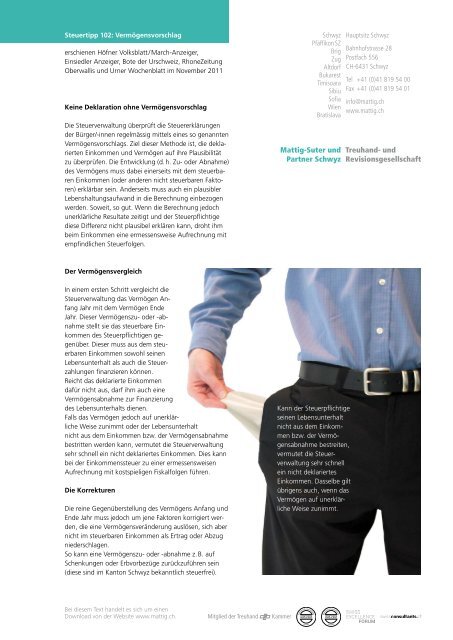

Kann der Steuerpflichtige<br />

seinen Lebens unterhalt<br />

nicht aus dem Einkommen<br />

bzw. der Vermögensabnahme<br />

bestreiten,<br />

vermutet die Steuerverwaltung<br />

sehr schnell<br />

ein nicht deklariertes<br />

Einkommen. Dasselbe gilt<br />

übrigens auch, wenn das<br />

Vermögen auf unerklärliche<br />

Weise zunimmt.

Seite 2<br />

Steuertipp 102: <strong>Vermögensvorschlag</strong><br />

erschienen Höfner Volksblatt / March-Anzeiger,<br />

Einsiedler Anzeiger, Bote der Urschweiz, RhoneZeitung<br />

Oberwallis <strong>und</strong> Urner Wochenblatt im November 2011<br />

Es ist auch möglich, dass die Steuerwerte von Aktien<br />

stark schwankten. Vielleicht wurde auch ein steuerfreier<br />

Kapitalgewinn oder ein Kapitalverlust aus dem Verkauf<br />

von Aktien erzielt.<br />

Wer Geschäftsliegenschaften besitzt, muss sowohl die<br />

Aktivierungen als auch die Abschreibungen darauf<br />

korrigieren, da beim Vermögen immer der Steuerwert<br />

herangezogen wird.<br />

Weiter werden Kapitalleistungen aus der 2. <strong>und</strong> 3. Säule<br />

nicht als Einkommen deklariert, das Vermögen kann<br />

aufgr<strong>und</strong> dessen jedoch stark zunehmen.<br />

Zudem ist zu beachten, dass der steuerbare Eigenmietwert<br />

kein «Bareinkommen» ist, sondern ein fiktives Einkommen<br />

darstellt, das zu keinem Mittelzufluss führt.<br />

Wer einen Gr<strong>und</strong>stückgewinn erzielt, muss diesen<br />

Gewinn (normalerweise) nicht in der Steuererklärung deklarieren.<br />

Dort ist dann nur der reine Vermögenszuwachs<br />

(abzüglich der bezahlten Gr<strong>und</strong>stückgewinn steuer) ersichtlich.<br />

Oft werden solche Korrekturen nicht vollumfänglich<br />

erkannt <strong>und</strong> berücksichtigt, was leidige Diskussionen <strong>und</strong><br />

aufwändige (teure) Abklärungen verursachen kann.<br />

Bei diesem Text handelt es sich um einen<br />

Download von der Website www.mattig.ch.<br />

Steuerfolgen<br />

<strong>Mattig</strong>-<strong>Suter</strong> <strong>und</strong> Treuhand- <strong>und</strong><br />

<strong>Partner</strong> Schwyz Revisionsgesellschaft<br />

Das professionelle Ausfüllen einer Steuererklärung<br />

enthält darum auch immer das Erstellen eines korrekten<br />

<strong>und</strong> vollständigen <strong>Vermögensvorschlag</strong>s. Wer darauf –<br />

beispielsweise aus Kostengründen – verzichtet, könnte<br />

später ein böses Erwachen erleben. Sei es, dass er die Erklärung<br />

der Vermögensveränderung im Detail nach holen<br />

muss, sei es, dass er diese Differenzen nach mehreren<br />

Jahren nicht mehr plausibel erklären kann, was allenfalls<br />

kostspielige Aufrechnungen nach sich zieht.<br />

Immer mit<br />

Mitglied der Treuhand Kammer<br />

Aus all diesen Gründen ist für die Steuerfachleute der<br />

Treuhand- <strong>und</strong> Revisionsgesellschaft <strong>Mattig</strong>-<strong>Suter</strong> <strong>und</strong><br />

<strong>Partner</strong> klar: Zur jährlichen Deklaration gehört immer<br />

auch ein <strong>Vermögensvorschlag</strong>!<br />

Wir empfehlen Ihnen, dies bei Ihrer Steuererklärung<br />

ebenfalls zu tun.<br />

von Philipp Schmidig, dipl. Steuerexperte sowie Fachmann<br />

im Finanz- <strong>und</strong> Rechnungswesen mit eidg. Fachausweis,<br />

Stefan Gehrig, dipl. Steuerexperte, Betriebs ökonom FH (HWV),<br />

Leiter Niederlassung Wallis, <strong>und</strong><br />

Simon Strüby, Fachmann im Finanz- <strong>und</strong> Rechnungswesen<br />

mit eidg. Fachausweis