Verbindlichkeiten in der IFRS/IAS-Bilanz

Verbindlichkeiten in der IFRS/IAS-Bilanz

Verbindlichkeiten in der IFRS/IAS-Bilanz

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

2. Sem<strong>in</strong>artag:<br />

www.euroforum.com<br />

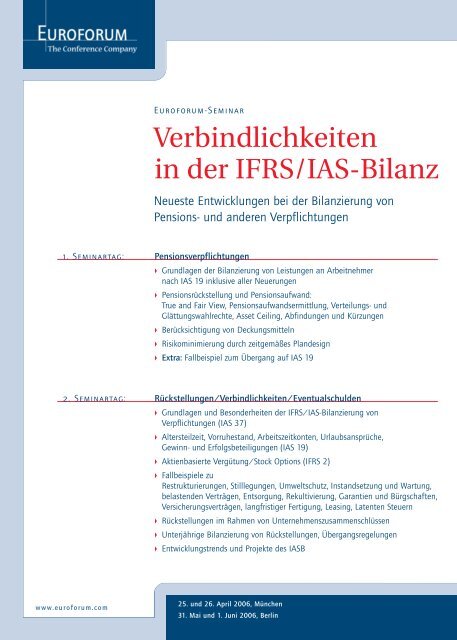

Euroforum-Sem<strong>in</strong>ar<br />

<strong>Verb<strong>in</strong>dlichkeiten</strong><br />

<strong>in</strong> <strong>der</strong> <strong>IFRS</strong>/<strong>IAS</strong>-<strong>Bilanz</strong><br />

Neueste Entwicklungen bei <strong>der</strong> <strong>Bilanz</strong>ierung von<br />

Pensions- und an<strong>der</strong>en Verpflichtungen<br />

1. Sem<strong>in</strong>artag: Pensionsverpflichtungen<br />

Grundlagen <strong>der</strong> <strong>Bilanz</strong>ierung von Leistungen an Arbeitnehmer<br />

nach <strong>IAS</strong> 19 <strong>in</strong>klusive aller Neuerungen<br />

Pensionsrückstellung und Pensionsaufwand:<br />

True and Fair View, Pensionsaufwandsermittlung, Verteilungs- und<br />

Glättungswahlrechte, Asset Ceil<strong>in</strong>g, Abf<strong>in</strong>dungen und Kürzungen<br />

Berücksichtigung von Deckungsmitteln<br />

Risikom<strong>in</strong>imierung durch zeitgemäßes Plandesign<br />

Extra: Fallbeispiel zum Übergang auf <strong>IAS</strong> 19<br />

Rückstellungen/<strong>Verb<strong>in</strong>dlichkeiten</strong>/Eventualschulden<br />

Grundlagen und Beson<strong>der</strong>heiten <strong>der</strong> <strong>IFRS</strong>/<strong>IAS</strong>-<strong>Bilanz</strong>ierung von<br />

Verpflichtungen (<strong>IAS</strong> 37)<br />

Altersteilzeit, Vorruhestand, Arbeitszeitkonten, Urlaubsansprüche,<br />

Gew<strong>in</strong>n- und Erfolgsbeteiligungen (<strong>IAS</strong> 19)<br />

Aktienbasierte Vergütung/Stock Options (<strong>IFRS</strong> 2)<br />

Fallbeispiele zu<br />

Restrukturierungen, Stilllegungen, Umweltschutz, Instandsetzung und Wartung,<br />

belastenden Verträgen, Entsorgung, Rekultivierung, Garantien und Bürgschaften,<br />

Versicherungsverträgen, langfristiger Fertigung, Leas<strong>in</strong>g, Latenten Steuern<br />

Rückstellungen im Rahmen von Unternehmenszusammenschlüssen<br />

Unterjährige <strong>Bilanz</strong>ierung von Rückstellungen, Übergangsregelungen<br />

Entwicklungstrends und Projekte des <strong>IAS</strong>B<br />

25. und 26. April 2006, München<br />

31. Mai und 1. Juni 2006, Berl<strong>in</strong>

<strong>Verb<strong>in</strong>dlichkeiten</strong><br />

<strong>in</strong> <strong>der</strong> <strong>IFRS</strong>/<strong>IAS</strong>-<strong>Bilanz</strong><br />

Pensionsverpflichtungen<br />

„F<strong>in</strong>anzvorständen wird die Dimension <strong>der</strong> Pensionsverpflichtungen<br />

oft erst mit <strong>der</strong> <strong>IFRS</strong>-Umstellung bewusst.“<br />

[Handelsblatt]<br />

Vor dem H<strong>in</strong>tergrund f<strong>in</strong>anzieller Engpässe <strong>der</strong> staatlichen<br />

Rentensysteme erhalten aufgeschobene Vergütungssysteme<br />

e<strong>in</strong>e immer größere Bedeutung, wobei die betriebliche Altersversorgung<br />

häufig den größten Posten <strong>in</strong> <strong>der</strong> <strong>Bilanz</strong> darstellt.<br />

Durch die Anwendung <strong>in</strong>ternationaler Rechnungslegungsstandards<br />

werden <strong>in</strong> vielen <strong>Bilanz</strong>en Pensionsverpflichtungen<br />

noch stärker zu Buche schlagen und den Gew<strong>in</strong>n drücken.<br />

H<strong>in</strong>tergrund ist, dass nach <strong>IAS</strong>/<strong>IFRS</strong> nicht mehr nur die<br />

bereits verdienten Pensionsansprüche, son<strong>der</strong>n auch die zu<br />

erwartenden Gehaltssteigerungen <strong>der</strong> Mitarbeiter bis zum<br />

Beg<strong>in</strong>n ihres Ruhestands berücksichtigt werden.<br />

Nutzen Sie den ersten Sem<strong>in</strong>artag, um sich umfassend über<br />

die Grundlagen <strong>der</strong> Rechnungslegung und Bewertungsmethoden<br />

und den Übergang auf <strong>IAS</strong> 19, die bilanziellen<br />

Auswirkungen bei <strong>der</strong> Berücksichtigung von Deckungsmitteln<br />

sowie die Möglichkeiten <strong>der</strong> Risikom<strong>in</strong>imierung<br />

durch zeitgemäßes Plandesign zu <strong>in</strong>formieren.<br />

Rückstellungen/<strong>Verb<strong>in</strong>dlichkeiten</strong>/<br />

Eventualschulden<br />

Rückstellungen gehören zu den meistdiskutierten <strong>Bilanz</strong>positionen,<br />

da sie häufig großen E<strong>in</strong>fluss aufgrund bilanzpolitischen<br />

Ermessens auf die Darstellung <strong>der</strong> wirtschaftlichen<br />

Lage des Unternehmens haben. Ansatz und Bewertung von<br />

Rückstellungen, Eventualschulden/-for<strong>der</strong>ungen s<strong>in</strong>d grundsätzlich<br />

im <strong>IAS</strong> 37 geregelt, werden aber auch <strong>in</strong> zahlreichen<br />

an<strong>der</strong>en <strong>IAS</strong>/<strong>IFRS</strong> spezifiziert. Es ergeben sich dabei bedeutsame<br />

Unterschiede zu den HGB-Regelungen, sowohl bei<br />

Ansatz und Bewertung, als auch beim Ausweis.<br />

Lernen Sie am zweiten Sem<strong>in</strong>artag die Beson<strong>der</strong>heiten <strong>der</strong><br />

<strong>IAS</strong>/<strong>IFRS</strong>-<strong>Bilanz</strong>ierung von Verpflichtungen anhand praktischer<br />

Anwendungsfälle für spezifische Sachverhalte sowie<br />

bilanzpolitische Aspekte kennen.<br />

[2]<br />

www.euroforum.com<br />

25. April 2006 <strong>in</strong> München<br />

31. Mai 2006 <strong>in</strong> Berl<strong>in</strong><br />

Pensionsverpflichtungen<br />

8.30 – 9.00<br />

Empfang mit Kaffee und Tee<br />

Ausgabe <strong>der</strong> Sem<strong>in</strong>arunterlagen<br />

9.00 – 9.15<br />

Begrüßung durch den Sem<strong>in</strong>arleiter,<br />

Abfrage <strong>der</strong> Teilnehmererwartungen<br />

Prof. Dr. Raimund Rhiel, Leiter Actuarial Services,<br />

Mercer Human Resource Consult<strong>in</strong>g GmbH, München<br />

9.15 –10.45<br />

Grundlagen <strong>der</strong> <strong>IFRS</strong>/<strong>IAS</strong>-<strong>Bilanz</strong>ierung von Leistungen<br />

an Arbeitnehmer (<strong>IAS</strong> 19)<br />

Rechtliche Grundlagen, Geltungsbereich und<br />

Rechnungslegungsphilosophie<br />

Mittelbare und unmittelbare Pensionsverpflichtungen<br />

Def<strong>in</strong>ed Benefit und Def<strong>in</strong>ed Contribution Pläne<br />

Behandlung von Deckungsmitteln<br />

Unterschiede zu US-GAAP – Konvergenzprojekt<br />

Prof. Dr. Raimund Rhiel<br />

Pause mit Kaffee und Tee [10.45 –11.15]<br />

11.15 –13.00<br />

Pensionsrückstellung und Pensionsaufwand<br />

Praktische Umsetzung des True and Fair View<br />

<strong>Bilanz</strong>ansatz<br />

Die beste Schätzung – Bewertung <strong>der</strong> Verpflichtung<br />

Ermittlung des Pensionsaufwands<br />

Verteilungs- und Glättungswahlrechte<br />

Das Asset Ceil<strong>in</strong>g<br />

Beson<strong>der</strong>e Situationen (Abf<strong>in</strong>dungen, Kürzungen)<br />

Gundula Dietrich, Senior Berater<strong>in</strong>, BodeHewitt AG & Co. KG<br />

Aperitif und Geme<strong>in</strong>sames Mittagessen [13.00 –14.15]<br />

14.15 –15.15<br />

Der Übergang zu <strong>IAS</strong> 19 – Fallbeispiel<br />

Prof. Dr. Raimund Rhiel<br />

Pause mit Kaffee und Tee [15.15 –15.30]<br />

15.30 –16.30<br />

Berücksichtigung von Deckungsmitteln und<br />

Disclosure Vorschriften<br />

E<strong>in</strong>ordnung üblicher Deckungsmittel (auch CTA)<br />

<strong>Bilanz</strong>ielle Auswirkungen<br />

Das Asset Ceil<strong>in</strong>g<br />

Disclosure Vorschriften<br />

Beispiele<br />

Gundula Dietrich<br />

Pause mit Kaffee und Tee [16.30 –16.45]

16.45 –17.45<br />

Risikom<strong>in</strong>imierung durch zeitgemäßes Plandesign<br />

Wo steckt das Risiko <strong>in</strong> den Pensionsverpflichtungen?<br />

In Zukunft möglichst beitragsorientiert? Ist das die Lösung?<br />

Beispiele<br />

Prof. Dr. Raimund Rhiel<br />

17.45 –18.00<br />

Diskussion und Klärung offen gebliebener Fragen<br />

Ende des ersten Sem<strong>in</strong>artages [18.00]<br />

Im Anschluss an den ersten Sem<strong>in</strong>artag f<strong>in</strong>det e<strong>in</strong> geme<strong>in</strong>samer<br />

Umtrunk statt. Nutzen Sie die Gelegenheit, Sem<strong>in</strong>ar<strong>in</strong>halte <strong>in</strong><br />

entspannter Atmosphäre zu vertiefen und neue Kontakte zu knüpfen!<br />

26. April 2006 <strong>in</strong> München<br />

1. Juni 2006 <strong>in</strong> Berl<strong>in</strong><br />

Rückstellungen/Verpflichtungen/<br />

Eventualschulden<br />

Sem<strong>in</strong>arleiter: Bernd Joachim Menn,<br />

Partner, Concise Consult<strong>in</strong>g AG, Schweiz<br />

8.30 – 9.00<br />

Empfang mit Kaffee und Tee<br />

9.00 – 9.15<br />

Begrüßung durch den Sem<strong>in</strong>arleiter,<br />

Abfrage <strong>der</strong> Teilnehmererwartungen<br />

9.15 –10.15<br />

Konzept/Grundlagen <strong>der</strong> <strong>IFRS</strong>/<strong>IAS</strong>-<strong>Bilanz</strong>ierung von<br />

<strong>Verb<strong>in</strong>dlichkeiten</strong>, Rückstellungen und Eventualschulden<br />

bzw. -for<strong>der</strong>ungen<br />

E<strong>in</strong>zelthemen und Aufgaben zu den <strong>Bilanz</strong>ierungskriterien:<br />

– Gegenwärtige (faktische) Verpflichtung<br />

– Unentziehbarkeit<br />

– Bester Schätzwert<br />

– Abz<strong>in</strong>sungsfragen für erwartete Cashflows<br />

– Erstattungen<br />

10.15 –11.00<br />

<strong>Bilanz</strong>ierung kurz- und langfristiger Leistungen an<br />

Arbeitnehmer (ohne Altersversorgung)<br />

Jubiläen, Arbeitszeitkonten, Urlaubsansprüche<br />

Altersteilzeit, Vorruhestandsregelungen<br />

Entschädigungen, Abf<strong>in</strong>dungen<br />

Beihilfen zu Krankheitskosten<br />

Gew<strong>in</strong>n- und Erfolgsbeteiligungen<br />

Pause mit Kaffee und Tee [11.00 –11.15]<br />

11.15 –12.00<br />

Aktienbasierte Vergütung/Stock Options (<strong>IFRS</strong> 2)<br />

Echte und virtuelle Aktienoptionspläne<br />

Vest<strong>in</strong>g Bed<strong>in</strong>gungen<br />

Ansatz- und Bewertungsfragen: Marktwert, Fair Value,<br />

<strong>in</strong>tr<strong>in</strong>sischer Wert<br />

Erfassung und Ausweis als Personalaufwand,<br />

steuerliche Abgrenzungen<br />

Zeitpunkt <strong>der</strong> <strong>Bilanz</strong>ierung und Behandlung <strong>der</strong><br />

Än<strong>der</strong>ungen von Parametern und Plan<strong>in</strong>halten<br />

Anhangsangaben<br />

12.00 –13.00<br />

Spezifische Anwendungsfälle mit Aufgaben <strong>in</strong>klusive<br />

Ausweis- und Angabepflichten – Teil 1<br />

Restrukturierungen (<strong>IAS</strong> 37)<br />

Stilllegungen (<strong>IAS</strong> 37, <strong>IAS</strong> 16)<br />

Umweltschutz (<strong>IAS</strong> 37)<br />

Entsorgung (IFRIC 6) und Rekultivierung (IFRIC 1)<br />

Geme<strong>in</strong>sames Mittagessen [13.00 –14.15]<br />

14.15 –15.30<br />

Spezifische Anwendungsfälle mit Aufgaben <strong>in</strong>klusive<br />

Ausweis- und Angabepflichten – Teil 2<br />

Garantien und Bürgschaften<br />

Langfristige Fertigung (<strong>IAS</strong> 11)<br />

Versicherungsverträge (<strong>IFRS</strong> 4)<br />

Leas<strong>in</strong>g (<strong>IAS</strong> 17)<br />

F<strong>in</strong>anz<strong>in</strong>strumente (<strong>IAS</strong> 32 und 39)<br />

Ertragsteuern (<strong>IAS</strong> 12)<br />

Pause mit Kaffee und Tee [15.30 –15.45]<br />

15.45 –16.15<br />

Beson<strong>der</strong>heiten und Problembereiche bei<br />

Unternehmenszusammenschlüssen (<strong>IFRS</strong> 3)<br />

Kaufpreisermittlung und -zuordnung<br />

Restrukturierung im Zuge e<strong>in</strong>es Erwerbs<br />

Behandlung von Eventualverb<strong>in</strong>dlichkeiten und -for<strong>der</strong>ungen<br />

16.15 –16.45<br />

Anhangsangaben, Zwischenberichterstattung,<br />

Übergangsregelung<br />

Art und Umfang <strong>der</strong> Anhangsangaben,<br />

Befreiung von <strong>der</strong> Berichtspflicht<br />

Abgrenzung von Jahreszahlen, Pauschalierungen,<br />

Angabepflichten<br />

Ansatz- und Bewertungsregeln beim erstmaligen<br />

Übergang auf <strong>IFRS</strong>/<strong>IAS</strong><br />

16.45 –17.15<br />

<strong>Bilanz</strong>politische und analytische Aspekte <strong>der</strong> <strong>IFRS</strong>/<strong>IAS</strong>-<br />

<strong>Bilanz</strong>ierung von Verpflichtungen<br />

17.15 –17.30<br />

Abschließende Diskussion und Klärung<br />

offen gebliebener Fragen<br />

Ende des Sem<strong>in</strong>ars [17.30]<br />

[3]

Infol<strong>in</strong>e<br />

Haben Sie Fragen zu dieser Veranstaltung?<br />

Wir helfen Ihnen gerne weiter.<br />

Judith Kuhlmann (Konferenz-Assistent<strong>in</strong>)<br />

E-Mail: judith.kuhlmann@euroforum.com<br />

Telefon: 0211/96 86– 35 21<br />

Sponsor<strong>in</strong>g und Ausstellungen<br />

Im Rahmen unserer Veranstaltungen besteht die Möglichkeit,<br />

dem exklusiven Teilnehmerkreis Ihr Unternehmen und Ihre<br />

Produkte o<strong>der</strong> Dienstleistungen zu präsentieren. Ihre Fragen zu<br />

den Ausstellungskapazitäten, <strong>der</strong> Zielgruppenanalyse sowie <strong>der</strong><br />

Entwicklung Ihres <strong>in</strong>dividuellen Sponsor<strong>in</strong>g-Konzeptes beantworten<br />

wir Ihnen gerne.<br />

Christ<strong>in</strong>e Max (Senior-Sales-Manager<strong>in</strong>)<br />

Telefon: 0211/96 86 – 3717<br />

Fax: 0211/96 86 – 4714<br />

E-Mail: christ<strong>in</strong>e.max@euroforum.com<br />

Managed Events<br />

Möchten Sie selbst e<strong>in</strong>e Konferenz, e<strong>in</strong>en Kongress o<strong>der</strong> e<strong>in</strong>e<br />

Fachausstellung organisieren? Wir unterstützen Sie gerne – maßgeschnei<strong>der</strong>t<br />

nach Ihren Wünschen: z.B. <strong>in</strong> den Bereichen<br />

Konzept- und Zielgruppenberatung, Referentenakquisition,<br />

Market<strong>in</strong>g, Sponsor<strong>in</strong>g und Ausstellung, Veranstaltungslogistik<br />

und bei <strong>der</strong> Betreuung vor Ort. Bitte nehmen Sie für weitere unverb<strong>in</strong>dliche<br />

Informationen Kontakt mit uns auf.<br />

Peter Altes (Leiter Managed Events)<br />

Telefon: 0211/96 86 – 37 50<br />

Fax: 0211/96 86 – 47 50<br />

E-Mail: peter.altes@euroforum.com<br />

Wir über uns<br />

Der Name Euroforum steht <strong>in</strong> Europa für hochwertige<br />

Kongresse, Sem<strong>in</strong>are und Workshops. Ausgewählte, praxiserfahrene<br />

Referenten berichten zu aktuellen Themen aus Wirtschaft,<br />

Wissenschaft und Verwaltung. Darüber h<strong>in</strong>aus bieten wir<br />

Führungskräften e<strong>in</strong> erstklassiges Forum für Informations- und<br />

Erfahrungsaustausch. Die Euroforum Deutschland GmbH ist<br />

e<strong>in</strong> Unternehmen <strong>der</strong> Informa plc, e<strong>in</strong>em börsennotierten<br />

Medienunternehmen für F<strong>in</strong>anz- und Wirtschafts<strong>in</strong>formationen<br />

mit Sitz <strong>in</strong> London.<br />

[4]

Zielgruppe<br />

Leiter und Mitarbeiter <strong>der</strong> Bereiche<br />

Rechnungswesen<br />

<strong>Bilanz</strong>ierung<br />

F<strong>in</strong>anzen<br />

Controll<strong>in</strong>g<br />

Personal<br />

Betriebliche Altersversorgung<br />

Leiter und Mitarbeiter Mergers & Acquisitions<br />

Wirtschaftsprüfer und Steuerberater<br />

Versicherungsmathematiker<br />

Die Referenten<br />

Gundula Dietrich, Diplom-Mathematiker<strong>in</strong>, ist Senior Berater<strong>in</strong> bei <strong>der</strong><br />

BodeHewitt AG & Co. KG <strong>in</strong> Wiesbaden. Bevor sie 2001 zu Hewitt kam, war<br />

sie 15 Jahre für zwei Beratungsgesellschaften im Bereich <strong>der</strong> betrieblichen<br />

Altersversorgung tätig. Frau Dietrich berät Unternehmen bei <strong>der</strong> Gestaltung,<br />

Verwaltung, F<strong>in</strong>anzierung und Kommunikation betrieblicher Versorgungswerke<br />

und ist darüber h<strong>in</strong>aus mit <strong>der</strong> Durchführung versicherungsmathematischer<br />

Bewertungen nach deutschem und <strong>in</strong>ternationalem Steuerund<br />

Handelsrecht befasst. Im Rahmen ihrer Tätigkeit hat sie namhafte mult<strong>in</strong>ationale<br />

Unternehmen beraten. Frau Dietrich ist Mitglied beim<br />

Deutschen Aktuarvere<strong>in</strong> (DAV) e. V. und hat die Qualifikation e<strong>in</strong>er IVSgeprüften<br />

versicherungsmathematischen Sachverständigen für Altersversorgung<br />

erworben.<br />

Bernd Joachim Menn ist selbstständiger Unternehmensberater und Partner<br />

<strong>der</strong> Concise Consult<strong>in</strong>g Services AG, Schönenberg/Schweiz. Bis 2003 war er<br />

Leiter des Zentralen Service-Bereichs „Unternehmensrechnung“ <strong>der</strong> Bayer<br />

AG. Von 1995 bis 1998 war Herr Menn Board Mitglied im <strong>IAS</strong>C, London,<br />

und Repräsentant <strong>der</strong> deutschen Wirtschaft im EU Account<strong>in</strong>g Advisory<br />

Forum, Brüssel. Er ist Autor praxisbezogener Fachthemen zur<br />

Internationalen <strong>Bilanz</strong>ierung, zum Wertmanagement und zu Shared Service<br />

Organisationen.<br />

Prof. Dr. Raimund Rhiel ist Chefaktuar und Geschäftsleitungsmitglied <strong>der</strong><br />

Mercer Human Resource Consult<strong>in</strong>g GmbH. Bis 2003 war er Partner bei<br />

<strong>der</strong> KPMG und Leiter <strong>der</strong> Versicherungsmathematischen Abteilung <strong>der</strong><br />

KPMG <strong>in</strong> München. Er berät Mandanten auf dem Gebiet <strong>der</strong> Betrieblichen<br />

Altersversorgung, <strong>der</strong> Berechnung von Pensionsrückstellungen nach deutschem<br />

Handels- und Steuerrecht sowie US-GAAP, <strong>IAS</strong>/<strong>IFRS</strong> und UK-GAAP<br />

und Prognoserechnungen. Er ist Autor bzw. Mitautor zahlreicher Aufsätze<br />

und Bücher auf dem Gebiet <strong>der</strong> Betrieblichen Altersversorgung (u. a.<br />

<strong>Bilanz</strong>kommentare <strong>der</strong> Verlage Beck, Haufe, Schäffer-Poeschel).<br />

[5]

Name:<br />

Position/Abteilung:<br />

E-Mail:<br />

Firma:<br />

Ansprechpartner im Sekretariat:<br />

Anschrift:<br />

Rechnung an (Name):<br />

Abteilung:<br />

Anschrift:<br />

Wer entscheidet über Ihre Teilnahme?<br />

[Kenn-Nummer]<br />

Telefon: Fax:<br />

Datum, Unterschrift<br />

per Fax: +49 (0)211/96 86–40 40<br />

telefonisch: +49 (0)211/96 86–35 21 [Judith Kuhlmann]<br />

Zentrale: +49 (0)211/96 86–30 00<br />

schriftlich: Euroforum Deutschland GmbH<br />

Postfach 11 12 34, 40512 Düsseldorf<br />

Euroforum-Sem<strong>in</strong>ar<br />

<strong>Verb<strong>in</strong>dlichkeiten</strong><br />

<strong>in</strong> <strong>der</strong> <strong>IFRS</strong>/<strong>IAS</strong>-<strong>Bilanz</strong><br />

Ich selbst o<strong>der</strong> Name: Position:<br />

25. und 26. April 2006<br />

Innside Premium Hotels München Parkstadt-Schwab<strong>in</strong>g<br />

Mies-van-<strong>der</strong>-Rohe-Straße 10, 80807 München, Telefon: 0 89/3 54 08 – 0<br />

31. Mai und 1. Juni 2006<br />

Dor<strong>in</strong>t Novotel Berl<strong>in</strong>-Mitte<br />

Fischer<strong>in</strong>sel 12, 10179 Berl<strong>in</strong>, Telefon: 0 30/2 06 74– 0<br />

Bitte ausfüllen und faxen an: 0211/9686–4040<br />

Ja, ich nehme teil zum Preis von € 1.599,– zzgl. MwSt. p. P.<br />

am 25. und 26. April 2006 <strong>in</strong> München [P1100469M012]<br />

am 31. Mai und 1. Juni 2006 <strong>in</strong> Berl<strong>in</strong> [P1100471M012]<br />

[Ich kann je<strong>der</strong>zeit ohne zusätzliche Kosten e<strong>in</strong>en Ersatzteilnehmer benennen.]<br />

[Im Preis s<strong>in</strong>d ausführliche Tagungsunterlagen enthalten.]<br />

Ich <strong>in</strong>teressiere mich für Ausstellungs- und Sponsor<strong>in</strong>gmöglichkeiten.<br />

Ich möchte me<strong>in</strong>e Adresse wie angegeben korrigieren lassen.<br />

[Wir nehmen Ihre Adressän<strong>der</strong>ung auch gerne telefonisch auf: 0211/96 86 – 33 33.]<br />

Teilnahmebed<strong>in</strong>gungen. Der Teilnahmebetrag für diese Veranstaltung<br />

<strong>in</strong>klusive Tagungsunterlagen, Mittagessen und Pausengetränken<br />

zzgl. MwSt. pro Person ist nach Erhalt <strong>der</strong> Rechnung fällig.<br />

Nach E<strong>in</strong>gang Ihrer Anmeldung erhalten Sie e<strong>in</strong>e Bestätigung. Die<br />

Stornierung (nur schriftlich) ist bis 14 Tage vor Veranstaltungsbeg<strong>in</strong>n<br />

kostenlos möglich, danach wird die Hälfte des Teilnahmebetrages erhoben.<br />

Bei Nichtersche<strong>in</strong>en o<strong>der</strong> Stornierung am Veranstaltungstag wird<br />

<strong>der</strong> gesamte Teilnahmebetrag fällig. Gerne akzeptieren wir ohne<br />

zusätzliche Kosten e<strong>in</strong>en Ersatzteilnehmer. Programmän<strong>der</strong>ungen aus<br />

dr<strong>in</strong>gendem Anlass behält sich <strong>der</strong> Veranstalter vor.<br />

Ihre Daten. Ihre Daten werden von <strong>der</strong> Euroforum Deutschland<br />

GmbH und Partnerunternehmen zur Organisation <strong>der</strong> Veranstaltung<br />

verwendet. Wir werden Sie gerne künftig über unsere Veranstaltungen<br />

<strong>in</strong>formieren. Mit Ihrer Unterschrift geben Sie Ihre E<strong>in</strong>willigung, dass<br />

wir Sie auch per Fax, E-Mail o<strong>der</strong> Telefon kontaktieren sowie Ihre Daten<br />

mit an<strong>der</strong>en Unternehmen (<strong>in</strong>sb. <strong>der</strong> Informa plc) <strong>in</strong> Deutschland und<br />

<strong>in</strong>ternational zu Zwecken <strong>der</strong> Werbung austauschen dürfen. Sollten Sie<br />

die E<strong>in</strong>willigung nicht <strong>in</strong> dieser Form geben wollen, so streichen Sie<br />

bitte entsprechende Satzteile o<strong>der</strong> setzen sich mit uns <strong>in</strong> Verb<strong>in</strong>dung<br />

[Telefon: 0211/96 86–33 33]. Diese E<strong>in</strong>willigung kann je<strong>der</strong>zeit wi<strong>der</strong>rufen<br />

werden. Sie können <strong>der</strong> Verwendung Ihrer Daten zu den genannten<br />

Zwecken je<strong>der</strong>zeit wi<strong>der</strong>sprechen.<br />

Ihre Zimmerreservierung. Im Tagungshotel steht Ihnen e<strong>in</strong> begrenztes<br />

Zimmerkont<strong>in</strong>gent zum ermäßigten Preis zur Verfügung. Bitte<br />

nehmen Sie die Zimmerreservierung direkt im Hotel unter dem<br />

Stichwort „Euroforum-Veranstaltung“ vor.<br />

Ihr Tagungshotel <strong>in</strong> München. Willkommen <strong>in</strong> Münchens neuer<br />

In-Location <strong>in</strong> <strong>der</strong> Parkstadt Schwab<strong>in</strong>g, dem Geheimtipp für Gäste aus<br />

aller Welt. In verkehrsgünstiger Lage, direkt am Fuße <strong>der</strong> HighLight<br />

Towers, genießen Sie alle Annehmlichkeiten e<strong>in</strong>es mo<strong>der</strong>nen Design-<br />

Hotels, unter an<strong>der</strong>em die HighLight Bar, dem heißen Treffpunkt <strong>in</strong><br />

e<strong>in</strong>er coolen Stadt, mo<strong>der</strong>nste Communication-Tools (u.a. W-LAN)<br />

sowie die Panorama-Sauna über den Dächern von München.<br />

Wir freuen uns Sie <strong>in</strong> unserem Innside Premium Hotels München<br />

Parkstadt Schwab<strong>in</strong>g an Ihrem ersten Abend auf e<strong>in</strong>en Dr<strong>in</strong>k e<strong>in</strong>zuladen!<br />

Ihr Tagungshotel <strong>in</strong> Berl<strong>in</strong>. Das Dor<strong>in</strong>t Novotel Berl<strong>in</strong>-Mitte<br />

lädt Sie ganz herzlich zu e<strong>in</strong>em Aperitif e<strong>in</strong>.<br />

Beschäftigtenzahl an Ihrem Standort: bis 20 21–50 51–100 101–250 251–500 501–1000 1001–5000 über 5000<br />

Anmeldung und Information<br />

per E-Mail: anmeldung@euroforum.com<br />

<strong>in</strong>fo@euroforum.com<br />

im Internet: www.euroforum.de/p1100469 [München]<br />

www.euroforum.de/p1100471 [Berl<strong>in</strong>]