1 Liquidez internacional y el rol del FMI: Lecciones de la crisis y ...

1 Liquidez internacional y el rol del FMI: Lecciones de la crisis y ...

1 Liquidez internacional y el rol del FMI: Lecciones de la crisis y ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

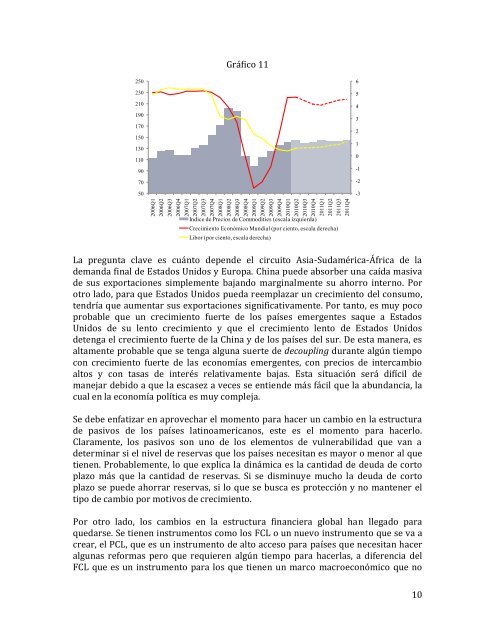

2006Q12006Q22006Q32006Q42007Q12007Q22007Q32007Q42008Q12008Q22008Q32008Q42009Q12009Q22009Q32009Q42010Q12010Q22010Q32010Q42011Q12011Q22011Q32011Q4Gráfico 112502302101901701501301109070506543210-1-2-3Indice <strong>de</strong> Precios <strong>de</strong> Commodities (esca<strong>la</strong> izquierda)Crecimiento Económico Mundial (por ciento, esca<strong>la</strong> <strong>de</strong>recha)Libor (por ciento, esca<strong>la</strong> <strong>de</strong>recha)La pregunta c<strong>la</strong>ve es cuánto <strong>de</strong>pen<strong>de</strong> <strong>el</strong> circuito Asia-Sudamérica-África <strong>de</strong> <strong>la</strong><strong>de</strong>manda final <strong>de</strong> Estados Unidos y Europa. China pue<strong>de</strong> absorber una caída masiva<strong>de</strong> sus exportaciones simplemente bajando marginalmente su ahorro interno. Porotro <strong>la</strong>do, para que Estados Unidos pueda reemp<strong>la</strong>zar un crecimiento d<strong>el</strong> consumo,tendría que aumentar sus exportaciones significativamente. Por tanto, es muy pocoprobable que un crecimiento fuerte <strong>de</strong> los países emergentes saque a EstadosUnidos <strong>de</strong> su lento crecimiento y que <strong>el</strong> crecimiento lento <strong>de</strong> Estados Unidos<strong>de</strong>tenga <strong>el</strong> crecimiento fuerte <strong>de</strong> <strong>la</strong> China y <strong>de</strong> los países d<strong>el</strong> sur. De esta manera, esaltamente probable que se tenga alguna suerte <strong>de</strong> <strong>de</strong>coupling durante algún tiempocon crecimiento fuerte <strong>de</strong> <strong>la</strong>s economías emergentes, con precios <strong>de</strong> intercambioaltos y con tasas <strong>de</strong> interés r<strong>el</strong>ativamente bajas. Esta situación será difícil <strong>de</strong>manejar <strong>de</strong>bido a que <strong>la</strong> escasez a veces se entien<strong>de</strong> más fácil que <strong>la</strong> abundancia, <strong>la</strong>cual en <strong>la</strong> economía política es muy compleja.Se <strong>de</strong>be enfatizar en aprovechar <strong>el</strong> momento para hacer un cambio en <strong>la</strong> estructura<strong>de</strong> pasivos <strong>de</strong> los países <strong>la</strong>tinoamericanos, este es <strong>el</strong> momento para hacerlo.C<strong>la</strong>ramente, los pasivos son uno <strong>de</strong> los <strong>el</strong>ementos <strong>de</strong> vulnerabilidad que van a<strong>de</strong>terminar si <strong>el</strong> niv<strong>el</strong> <strong>de</strong> reservas que los países necesitan es mayor o menor al quetienen. Probablemente, lo que explica <strong>la</strong> dinámica es <strong>la</strong> cantidad <strong>de</strong> <strong>de</strong>uda <strong>de</strong> cortop<strong>la</strong>zo más que <strong>la</strong> cantidad <strong>de</strong> reservas. Si se disminuye mucho <strong>la</strong> <strong>de</strong>uda <strong>de</strong> cortop<strong>la</strong>zo se pue<strong>de</strong> ahorrar reservas, si lo que se busca es protección y no mantener <strong>el</strong>tipo <strong>de</strong> cambio por motivos <strong>de</strong> crecimiento.Por otro <strong>la</strong>do, los cambios en <strong>la</strong> estructura financiera global han llegado paraquedarse. Se tienen instrumentos como los FCL o un nuevo instrumento que se va acrear, <strong>el</strong> PCL, que es un instrumento <strong>de</strong> alto acceso para países que necesitan haceralgunas reformas pero que requieren algún tiempo para hacer<strong>la</strong>s, a diferencia d<strong>el</strong>FCL que es un instrumento para los que tienen un marco macroeconómico que no10