1 Liquidez internacional y el rol del FMI: Lecciones de la crisis y ...

1 Liquidez internacional y el rol del FMI: Lecciones de la crisis y ...

1 Liquidez internacional y el rol del FMI: Lecciones de la crisis y ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

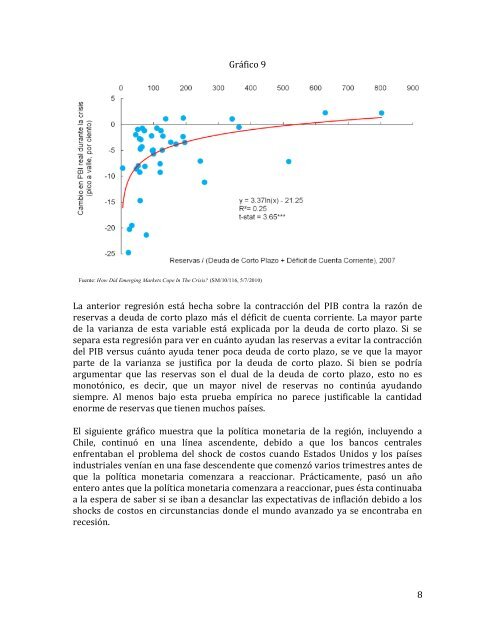

Gráfico 9Fuente: How Did Emerging Markets Cope In The Crisis? (SM/10/116, 5/7/2010)La anterior regresión está hecha sobre <strong>la</strong> contracción d<strong>el</strong> PIB contra <strong>la</strong> razón <strong>de</strong>reservas a <strong>de</strong>uda <strong>de</strong> corto p<strong>la</strong>zo más <strong>el</strong> déficit <strong>de</strong> cuenta corriente. La mayor parte<strong>de</strong> <strong>la</strong> varianza <strong>de</strong> esta variable está explicada por <strong>la</strong> <strong>de</strong>uda <strong>de</strong> corto p<strong>la</strong>zo. Si sesepara esta regresión para ver en cuánto ayudan <strong>la</strong>s reservas a evitar <strong>la</strong> contracciónd<strong>el</strong> PIB versus cuánto ayuda tener poca <strong>de</strong>uda <strong>de</strong> corto p<strong>la</strong>zo, se ve que <strong>la</strong> mayorparte <strong>de</strong> <strong>la</strong> varianza se justifica por <strong>la</strong> <strong>de</strong>uda <strong>de</strong> corto p<strong>la</strong>zo. Si bien se podríaargumentar que <strong>la</strong>s reservas son <strong>el</strong> dual <strong>de</strong> <strong>la</strong> <strong>de</strong>uda <strong>de</strong> corto p<strong>la</strong>zo, esto no esmonotónico, es <strong>de</strong>cir, que un mayor niv<strong>el</strong> <strong>de</strong> reservas no continúa ayudandosiempre. Al menos bajo esta prueba empírica no parece justificable <strong>la</strong> cantida<strong>de</strong>norme <strong>de</strong> reservas que tienen muchos países.El siguiente gráfico muestra que <strong>la</strong> política monetaria <strong>de</strong> <strong>la</strong> región, incluyendo aChile, continuó en una línea ascen<strong>de</strong>nte, <strong>de</strong>bido a que los bancos centralesenfrentaban <strong>el</strong> problema d<strong>el</strong> shock <strong>de</strong> costos cuando Estados Unidos y los paísesindustriales venían en una fase <strong>de</strong>scen<strong>de</strong>nte que comenzó varios trimestres antes <strong>de</strong>que <strong>la</strong> política monetaria comenzara a reaccionar. Prácticamente, pasó un añoentero antes que <strong>la</strong> política monetaria comenzara a reaccionar, pues ésta continuabaa <strong>la</strong> espera <strong>de</strong> saber si se iban a <strong>de</strong>sanc<strong>la</strong>r <strong>la</strong>s expectativas <strong>de</strong> inf<strong>la</strong>ción <strong>de</strong>bido a losshocks <strong>de</strong> costos en circunstancias don<strong>de</strong> <strong>el</strong> mundo avanzado ya se encontraba enrecesión.8