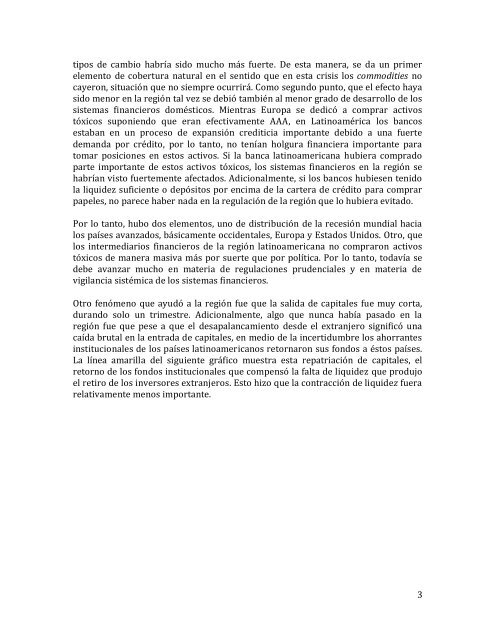

El flujo <strong>de</strong> capitales hacia los mercados emergentes se <strong>de</strong>sploma, exactamente en <strong>el</strong>momento en que <strong>la</strong> liqui<strong>de</strong>z en los países avanzados se <strong>de</strong>sploma. En ese momento,<strong>la</strong> tremenda incertidumbre <strong>de</strong> no saber dón<strong>de</strong> estaban los activos tóxicos, llevó aque los bancos acumu<strong>la</strong>rán liqui<strong>de</strong>z, y por tanto <strong>el</strong> multiplicador monetario para unmismo niv<strong>el</strong> <strong>de</strong> base monetaria hizo que <strong>la</strong> liqui<strong>de</strong>z se contrajera fuertemente, y esexactamente <strong>el</strong> cese <strong>de</strong> <strong>la</strong> flui<strong>de</strong>z interbancaria <strong>de</strong> liqui<strong>de</strong>z lo que causa <strong>la</strong>contracción <strong>de</strong> liqui<strong>de</strong>z agregada. Esto, a su vez, se traduce junto con <strong>la</strong> falta <strong>de</strong>actividad interbancaria en <strong>de</strong>sapa<strong>la</strong>ncamiento y <strong>la</strong> brutal caída <strong>de</strong> los flujos <strong>de</strong>capitales a economías emergentes. De esta manera, un gran número <strong>de</strong> mercadosemergentes se encontraron en una situación <strong>de</strong> innocent bystan<strong>de</strong>rs o espectadoresinocentes, una situación c<strong>la</strong>ramente causada <strong>de</strong>s<strong>de</strong> los flujos interbancarios <strong>de</strong> lospaíses avanzados hacia los mercados emergentes.Afortunadamente, esta vez <strong>la</strong> región estaba mucho mejor preparada con los clásicos<strong>el</strong>ementos <strong>de</strong> acumu<strong>la</strong>ción <strong>de</strong> reservas, disminución <strong>de</strong> <strong>de</strong>uda externa y mejoría d<strong>el</strong>os ba<strong>la</strong>nces fiscales y <strong>de</strong> <strong>la</strong> <strong>de</strong>uda pública. El siguiente gráfico es testigo <strong>el</strong>ocuente<strong>de</strong> que efectivamente <strong>la</strong>s autorida<strong>de</strong>s <strong>de</strong> <strong>la</strong> región hicieron <strong>la</strong>s cosas bien.Gráfico 22001801601401201008060En <strong>el</strong> frente externo…Reservas Internacionales sobre DeudaExterna <strong>de</strong> Corto P<strong>la</strong>zo 1/Dueda Externa Bruta (porcentaje d<strong>el</strong>PBI) 1/8075706560555045… y en <strong>la</strong>s cuentas públicasDeuda Pública Bruta(porcentaje d<strong>el</strong> PBI) 1/Ba<strong>la</strong>nce Fiscal (porcentajed<strong>el</strong> PBI, esca<strong>la</strong> <strong>de</strong>recha) 1/0,50,0-0,5-1,0-1,5-2,0-2,54040-3,02035-3,501998 1999 2000 2001 2002 2003 2004 2005 2006 2007 20083019981999200020012002200320042005200620072008-4,01/ Promedio simple para países emergentes en ALCNo obstante, no <strong>de</strong>be dominar <strong>la</strong> sensación <strong>de</strong> autocomp<strong>la</strong>cencia en <strong>el</strong> sentido <strong>de</strong>que se estaba muy bien preparado. Se <strong>de</strong>be recordar, sobre todo para Sudamérica,que durante esta <strong>crisis</strong> los spreads no saltaron como ocurrió en <strong>la</strong> <strong>crisis</strong> asiática o<strong>de</strong>spués d<strong>el</strong> estallido <strong>de</strong> <strong>la</strong> burbuja “punto com” o como en <strong>la</strong>s <strong>el</strong>ecciones <strong>de</strong> Lu<strong>la</strong> enBrasil, en parte, porque estaban mejor preparados pero en parte también porque a<strong>la</strong> región le afecta mucho más lo que ocurre con Asia que lo que ocurra en Europa yEstados Unidos. De hecho, los commodities no cayeron mucho, ni por mucho tiempo.Si los commodities hubiesen caído como cayeron durante <strong>la</strong> <strong>crisis</strong> asiática o durante<strong>el</strong> estallido <strong>de</strong> <strong>la</strong> burbuja .com posiblemente <strong>la</strong> cuenta corriente <strong>de</strong> muchos <strong>de</strong> estospaíses se habría visto más afectada y posiblemente <strong>la</strong> especu<strong>la</strong>ción en contra <strong>de</strong> los2

tipos <strong>de</strong> cambio habría sido mucho más fuerte. De esta manera, se da un primer<strong>el</strong>emento <strong>de</strong> cobertura natural en <strong>el</strong> sentido que en esta <strong>crisis</strong> los commodities nocayeron, situación que no siempre ocurrirá. Como segundo punto, que <strong>el</strong> efecto hayasido menor en <strong>la</strong> región tal vez se <strong>de</strong>bió también al menor grado <strong>de</strong> <strong>de</strong>sar<strong>rol</strong>lo <strong>de</strong> lossistemas financieros domésticos. Mientras Europa se <strong>de</strong>dicó a comprar activostóxicos suponiendo que eran efectivamente AAA, en Latinoamérica los bancosestaban en un proceso <strong>de</strong> expansión crediticia importante <strong>de</strong>bido a una fuerte<strong>de</strong>manda por crédito, por lo tanto, no tenían holgura financiera importante paratomar posiciones en estos activos. Si <strong>la</strong> banca <strong>la</strong>tinoamericana hubiera compradoparte importante <strong>de</strong> estos activos tóxicos, los sistemas financieros en <strong>la</strong> región sehabrían visto fuertemente afectados. Adicionalmente, si los bancos hubiesen tenido<strong>la</strong> liqui<strong>de</strong>z suficiente o <strong>de</strong>pósitos por encima <strong>de</strong> <strong>la</strong> cartera <strong>de</strong> crédito para comprarpap<strong>el</strong>es, no parece haber nada en <strong>la</strong> regu<strong>la</strong>ción <strong>de</strong> <strong>la</strong> región que lo hubiera evitado.Por lo tanto, hubo dos <strong>el</strong>ementos, uno <strong>de</strong> distribución <strong>de</strong> <strong>la</strong> recesión mundial hacialos países avanzados, básicamente occi<strong>de</strong>ntales, Europa y Estados Unidos. Otro, qu<strong>el</strong>os intermediarios financieros <strong>de</strong> <strong>la</strong> región <strong>la</strong>tinoamericana no compraron activostóxicos <strong>de</strong> manera masiva más por suerte que por política. Por lo tanto, todavía se<strong>de</strong>be avanzar mucho en materia <strong>de</strong> regu<strong>la</strong>ciones pru<strong>de</strong>nciales y en materia <strong>de</strong>vigi<strong>la</strong>ncia sistémica <strong>de</strong> los sistemas financieros.Otro fenómeno que ayudó a <strong>la</strong> región fue que <strong>la</strong> salida <strong>de</strong> capitales fue muy corta,durando solo un trimestre. Adicionalmente, algo que nunca había pasado en <strong>la</strong>región fue que pese a que <strong>el</strong> <strong>de</strong>sapa<strong>la</strong>ncamiento <strong>de</strong>s<strong>de</strong> <strong>el</strong> extranjero significó unacaída brutal en <strong>la</strong> entrada <strong>de</strong> capitales, en medio <strong>de</strong> <strong>la</strong> incertidumbre los ahorrantesinstitucionales <strong>de</strong> los países <strong>la</strong>tinoamericanos retornaron sus fondos a éstos países.La línea amaril<strong>la</strong> d<strong>el</strong> siguiente gráfico muestra esta repatriación <strong>de</strong> capitales, <strong>el</strong>retorno <strong>de</strong> los fondos institucionales que compensó <strong>la</strong> falta <strong>de</strong> liqui<strong>de</strong>z que produjo<strong>el</strong> retiro <strong>de</strong> los inversores extranjeros. Esto hizo que <strong>la</strong> contracción <strong>de</strong> liqui<strong>de</strong>z fuerar<strong>el</strong>ativamente menos importante.3