SECCIÓN TRIBUTARIA - informativo vera paredes

SECCIÓN TRIBUTARIA - informativo vera paredes

SECCIÓN TRIBUTARIA - informativo vera paredes

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Se tratan de dos figuras diferentes que<br />

operaneneldecursoprescriptorio.Lasuspensióndetieneelcursodelaprescripción<br />

sin destruir los efectos que la prescripción<br />

está produciendo, y cesada la causa de<br />

suspensión, se sumará el tiempo que ha<br />

de transcurrir posteriormente. En el caso<br />

de la interrupción de la prescripción, se<br />

pierde definitivamente el tiempo anterior<br />

transcurrido.<br />

III. PRESCRIPCIÓN EN EL CÓDIGO TRI-<br />

BUTARIO<br />

El contribuyente a efectos de solicitar la<br />

prescripción de tributos, deberá tener en<br />

cuenta las siguientes consideraciones:<br />

Para efectos de la interrupción de la<br />

prescripción, el nuevo término prescriptorio<br />

se computará desde el día<br />

siguiente al acaecimiento del acto interruptorio.<br />

La prescripción puede oponerse en<br />

cualquier estado del procedimiento<br />

administrativo o judicial (Artículo 48º<br />

del Código tributario (C.T.)<br />

El pago voluntario de la obligación<br />

prescrita no da derecho a solicitar la<br />

devolución de lo pagado.<br />

La prescripción sólo puede ser declarada<br />

a pedido del deudor tributario<br />

(Artículo 47º del C.T.)<br />

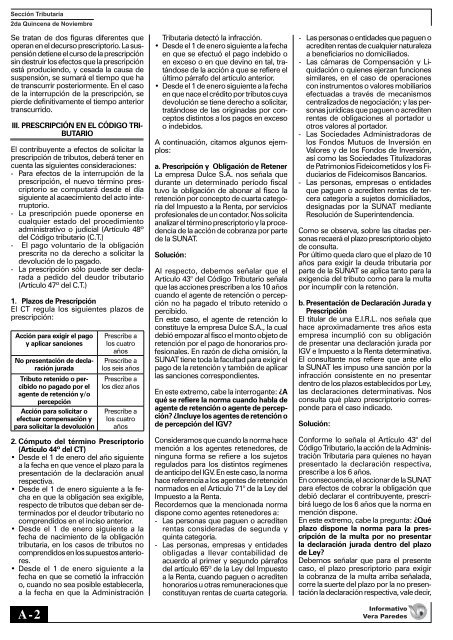

1. Plazos de Prescripción<br />

El CT regula los siguientes plazos de<br />

prescripción:<br />

Acción para exigir el pago<br />

y aplicar sanciones<br />

No presentación de declaración<br />

jurada<br />

Tributo retenido o percibido<br />

no pagado por el<br />

agente de retención y/o<br />

percepción<br />

Acción para solicitar o<br />

efectuar compensación y<br />

para solicitar la devolución<br />

A - 2<br />

Prescribe a<br />

los cuatro<br />

años<br />

Prescribe a<br />

los seis años<br />

Prescribe a<br />

los diez años<br />

Prescribe a<br />

los cuatro<br />

años<br />

2. Cómputo del término Prescriptorio<br />

(Artículo 44º del CT)<br />

• Desde el 1 de enero del año siguiente<br />

a la fecha en que vence el plazo para la<br />

presentación de la declaración anual<br />

respectiva.<br />

• Desde el 1 de enero siguiente a la fecha<br />

en que la obligación sea exigible,<br />

respecto de tributos que deban ser determinados<br />

por el deudor tributario no<br />

comprendidos en el inciso anterior.<br />

• Desde el 1 de enero siguiente a la<br />

fecha de nacimiento de la obligación<br />

tributaria, en los casos de tributos no<br />

comprendidosenlossupuestosanteriores.<br />

• Desde el 1 de enero siguiente a la<br />

fecha en que se cometió la infracción<br />

o, cuando no sea posible establecerla,<br />

a la fecha en que la Administración<br />

Tributaria detectó la infracción.<br />

• Desde el 1 de enero siguiente a la fecha<br />

en que se efectuó el pago indebido o<br />

en exceso o en que devino en tal, tratándose<br />

de la acción a que se refiere el<br />

último párrafo del artículo anterior.<br />

• Desde el 1 de enero siguiente a la fecha<br />

en que nace el crédito por tributos cuya<br />

devolución se tiene derecho a solicitar,<br />

tratándose de las originadas por conceptos<br />

distintos a los pagos en exceso<br />

o indebidos.<br />

A continuación, citamos algunos ejemplos:<br />

a. Prescripción y Obligación de Retener<br />

La empresa Dulce S.A. nos señala que<br />

durante un determinado período fiscal<br />

tuvo la obligación de abonar al fisco la<br />

retención por concepto de cuarta categoría<br />

del Impuesto a la Renta, por servicios<br />

profesionales de un contador. Nos solicita<br />

analizareltérminoprescriptorioylaprocedencia<br />

de la acción de cobranza por parte<br />

de la SUNAT.<br />

Solución:<br />

Al respecto, debemos señalar que el<br />

Artículo 43° del Código Tributario señala<br />

que las acciones prescriben a los 10 años<br />

cuando el agente de retención o percepción<br />

no ha pagado el tributo retenido o<br />

percibido.<br />

En este caso, el agente de retención lo<br />

constituye la empresa Dulce S.A., la cual<br />

debió empozar al fisco el monto objeto de<br />

retención por el pago de honorarios profesionales.<br />

En razón de dicha omisión, la<br />

SUNAT tiene toda la facultad para exigir el<br />

pago de la retención y también de aplicar<br />

las sanciones correspondientes.<br />

En este extremo, cabe la interrogante: ¿A<br />

qué se refiere la norma cuando habla de<br />

agente de retención o agente de percepción?<br />

¿Incluye los agentes de retención o<br />

de percepción del IGV?<br />

Consideramos que cuando la norma hace<br />

mención a los agentes retenedores, de<br />

ninguna forma se refiere a los sujetos<br />

regulados para los distintos regímenes<br />

de anticipo del IGV. En este caso, la norma<br />

hace referencia a los agentes de retención<br />

normados en el Artículo 71° de la Ley del<br />

Impuesto a la Renta.<br />

Recordemos que la mencionada norma<br />

dispone como agentes retenedores a:<br />

Las personas que paguen o acrediten<br />

rentas consideradas de segunda y<br />

quinta categoría.<br />

Las personas, empresas y entidades<br />

obligadas a llevar contabilidad de<br />

acuerdo al primer y segundo párrafos<br />

del artículo 65º de la Ley del Impuesto<br />

a la Renta, cuando paguen o acrediten<br />

honorarios u otras remuneraciones que<br />

constituyan rentas de cuarta categoría.<br />

Las personas o entidades que paguen o<br />

acrediten rentas de cualquier naturaleza<br />

a beneficiarios no domiciliados.<br />

Las cámaras de Compensación y Liquidación<br />

o quienes ejerzan funciones<br />

similares, en el caso de operaciones<br />

con instrumentos o valores mobiliarios<br />

efectuadas a través de mecanismos<br />

centralizados de negociación; y las personas<br />

jurídicas que paguen o acrediten<br />

rentas de obligaciones al portador u<br />

otros valores al portador.<br />

Las Sociedades Administradoras de<br />

los Fondos Mutuos de Inversión en<br />

Valores y de los Fondos de Inversión,<br />

así como las Sociedades Titulizadoras<br />

de Patrimonios Fideicometidos y los Fiduciarios<br />

de Fideicomisos Bancarios.<br />

Las personas, empresas o entidades<br />

que paguen o acrediten rentas de tercera<br />

categoría a sujetos domiciliados,<br />

designadas por la SUNAT mediante<br />

Resolución de Superintendencia.<br />

Como se observa, sobre las citadas personas<br />

recaerá el plazo prescriptorio objeto<br />

de consulta.<br />

Por último queda claro que el plazo de 10<br />

años para exigir la deuda tributaria por<br />

parte de la SUNAT se aplica tanto para la<br />

exigencia del tributo como para la multa<br />

por incumplir con la retención.<br />

b. Presentación de Declaración Jurada y<br />

Prescripción<br />

El titular de una E.I.R.L. nos señala que<br />

hace aproximadamente tres años esta<br />

empresa incumplió con su obligación<br />

de presentar una declaración jurada por<br />

IGV e Impuesto a la Renta determinativa.<br />

El consultante nos refiere que ante ello<br />

la SUNAT les impuso una sanción por la<br />

infracción consistente en no presentar<br />

dentro de los plazos establecidos por Ley,<br />

las declaraciones determinativas. Nos<br />

consulta qué plazo prescriptorio corresponde<br />

para el caso indicado.<br />

Solución:<br />

Conforme lo señala el Artículo 43° del<br />

Código Tributario, la acción de la Administración<br />

Tributaria para quienes no hayan<br />

presentado la declaración respectiva,<br />

prescribe a los 6 años.<br />

En consecuencia, el accionar de la SUNAT<br />

para efectos de cobrar la obligación que<br />

debió declarar el contribuyente, prescribirá<br />

luego de los 6 años que la norma en<br />

mención dispone.<br />

En este extremo, cabe la pregunta: ¿Qué<br />

plazo dispone la norma para la prescripción<br />

de la multa por no presentar<br />

la declaración jurada dentro del plazo<br />

de Ley?<br />

Debemos señalar que para el presente<br />

caso, el plazo prescriptorio para exigir<br />

la cobranza de la multa arriba señalada,<br />

corre la suerte del plazo por la no presentación<br />

la declaración respectiva, vale decir,<br />

Informativo<br />

Vera Paredes