SECCIÓN TRIBUTARIA - informativo vera paredes

SECCIÓN TRIBUTARIA - informativo vera paredes

SECCIÓN TRIBUTARIA - informativo vera paredes

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

A - 6<br />

CPC Susana Poma Arroyo*<br />

<br />

CÓDIGO TRIBUTARIO<br />

CÓMPUTO DEL PLAZO DE PRESCRIPCIÓN<br />

La empresa Dominó SA decide realizar el fraccionamiento tributario,<br />

motivo por el cual en el mes de Noviembre 2009 solicita<br />

su estado de adeudo actualizado a dicho mes, y, al obtenerlo,<br />

observa que existen períodos mensuales del ejercicio 2000<br />

y 2001, que se encuentran no declarados, siendo el detalle el<br />

siguiente:<br />

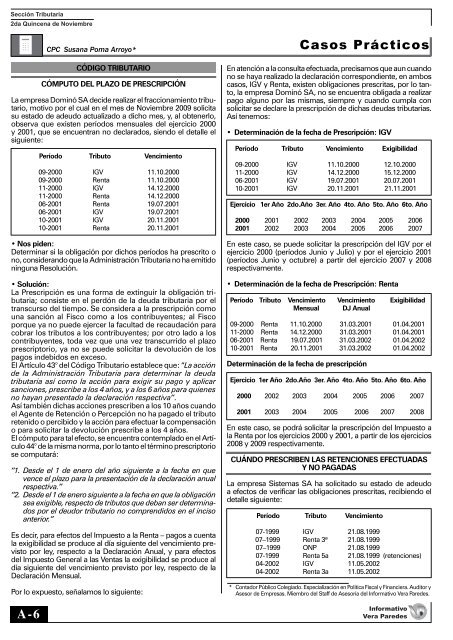

Período Tributo Vencimiento<br />

092000 IGV 11.10.2000<br />

092000 Renta 11.10.2000<br />

112000 IGV 14.12.2000<br />

112000 Renta 14.12.2000<br />

062001 Renta 19.07.2001<br />

062001 IGV 19.07.2001<br />

102001 IGV 20.11.2001<br />

102001 Renta 20.11.2001<br />

• Nos piden:<br />

Determinar si la obligación por dichos períodos ha prescrito o<br />

no, considerando que la Administración Tributaria no ha emitido<br />

ninguna Resolución.<br />

• Solución:<br />

La Prescripción es una forma de extinguir la obligación tributaria;<br />

consiste en el perdón de la deuda tributaria por el<br />

transcurso del tiempo. Se considera a la prescripción como<br />

una sanción al Fisco como a los contribuyentes; al Fisco<br />

porque ya no puede ejercer la facultad de recaudación para<br />

cobrar los tributos a los contribuyentes; por otro lado a los<br />

contribuyentes, toda vez que una vez transcurrido el plazo<br />

prescriptorio, ya no se puede solicitar la devolución de los<br />

pagos indebidos en exceso.<br />

El Artículo 43° del Código Tributario establece que: “La acción<br />

de la Administración Tributaria para determinar la deuda<br />

tributaria así como la acción para exigir su pago y aplicar<br />

sanciones, prescribe a los 4 años, y a los 6 años para quienes<br />

no hayan presentado la declaración respectiva”.<br />

Así también dichas acciones prescriben a los 10 años cuando<br />

el Agente de Retención o Percepción no ha pagado el tributo<br />

retenido o percibido y la acción para efectuar la compensación<br />

o para solicitar la devolución prescribe a los 4 años.<br />

El cómputo para tal efecto, se encuentra contemplado en el Artículo<br />

44° de la misma norma, por lo tanto el término prescriptorio<br />

se computará:<br />

“1. Desde el 1 de enero del año siguiente a la fecha en que<br />

vence el plazo para la presentación de la declaración anual<br />

respectiva.”<br />

“2. Desde el 1 de enero siguiente a la fecha en que la obligación<br />

sea exigible, respecto de tributos que deban ser determinados<br />

por el deudor tributario no comprendidos en el inciso<br />

anterior.”<br />

Es decir, para efectos del Impuesto a la Renta – pagos a cuenta<br />

la exigibilidad se produce al día siguiente del vencimiento previsto<br />

por ley, respecto a la Declaración Anual, y para efectos<br />

del Impuesto General a las Ventas la exigibilidad se produce al<br />

día siguiente del vencimiento previsto por ley, respecto de la<br />

Declaración Mensual.<br />

Por lo expuesto, señalamos lo siguiente:<br />

Casos Prácticos<br />

En atención a la consulta efectuada, precisamos que aun cuando<br />

no se haya realizado la declaración correspondiente, en ambos<br />

casos, IGV y Renta, existen obligaciones prescritas, por lo tanto,<br />

la empresa Dominó SA, no se encuentra obligada a realizar<br />

pago alguno por las mismas, siempre y cuando cumpla con<br />

solicitar se declare la prescripción de dichas deudas tributarias.<br />

Así tenemos:<br />

• Determinación de la fecha de Prescripción: IGV<br />

Período Tributo Vencimiento Exigibilidad<br />

092000 IGV 11.10.2000 12.10.2000<br />

112000 IGV 14.12.2000 15.12.2000<br />

062001 IGV 19.07.2001 20.07.2001<br />

102001 IGV 20.11.2001 21.11.2001<br />

Ejercicio 1er Año 2do.Año 3er. Año 4to. Año 5to. Año 6to. Año<br />

2000 2001 2002 2003 2004 2005 2006<br />

2001 2002 2003 2004 2005 2006 2007<br />

En este caso, se puede solicitar la prescripción del IGV por el<br />

ejercicio 2000 (períodos Junio y Julio) y por el ejercicio 2001<br />

(períodos Junio y octubre) a partir del ejercicio 2007 y 2008<br />

respectivamente.<br />

• Determinación de la fecha de Prescripción: Renta<br />

Período Tributo Vencimiento Vencimiento Exigibilidad<br />

Mensual DJ Anual<br />

092000 Renta 11.10.2000 31.03.2001 01.04.2001<br />

112000 Renta 14.12.2000 31.03.2001 01.04.2001<br />

062001 Renta 19.07.2001 31.03.2002 01.04.2002<br />

102001 Renta 20.11.2001 31.03.2002 01.04.2002<br />

Determinación de la fecha de prescripción<br />

Ejercicio 1er Año 2do.Año 3er. Año 4to. Año 5to. Año 6to. Año<br />

2000 2002 2003 2004 2005 2006 2007<br />

2001 2003 2004 2005 2006 2007 2008<br />

En este caso, se podrá solicitar la prescripción del Impuesto a<br />

la Renta por los ejercicios 2000 y 2001, a partir de los ejercicios<br />

2008 y 2009 respectivamente.<br />

CUÁNDO PRESCRIBEN LAS RETENCIONES EFECTUADAS<br />

Y NO PAGADAS<br />

La empresa Sistemas SA ha solicitado su estado de adeudo<br />

a efectos de verificar las obligaciones prescritas, recibiendo el<br />

detalle siguiente:<br />

Período Tributo Vencimiento<br />

071999 IGV 21.08.1999<br />

07–1999 Renta 3ª 21.08.1999<br />

07–1999 ONP 21.08.1999<br />

071999 Renta 5a 21.08.1999 (retenciones)<br />

042002 IGV 11.05.2002<br />

042002 Renta 3a 11.05.2002<br />

* Contador Público Colegiado. Especialización en Política Fiscal y Financiera. Auditor y<br />

Asesor de Empresas. Miembro del Staff de Asesoría del Informativo Vera Paredes.<br />

Informativo<br />

Vera Paredes