SECCIÓN TRIBUTARIA - informativo vera paredes

SECCIÓN TRIBUTARIA - informativo vera paredes

SECCIÓN TRIBUTARIA - informativo vera paredes

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

le corresponde seis años. Este plazo será<br />

computado desde el primero de enero<br />

siguiente a la fecha en que la obligación<br />

sea exigible.<br />

3. Interrupción de la Prescripción<br />

Preliminarmente debemos señalar que<br />

cuando hay suspensión, el tiempo de la<br />

prescripción a raíz de una causa legal se<br />

detiene, vale decir el tiempo de prescripción<br />

deja de correr.<br />

De otro lado en la interrupción, todo el<br />

tiempo de prescripción transcurrido se<br />

borra, vale decir, todo queda como si<br />

nunca hubiese corrido el tiempo de la<br />

prescripción.<br />

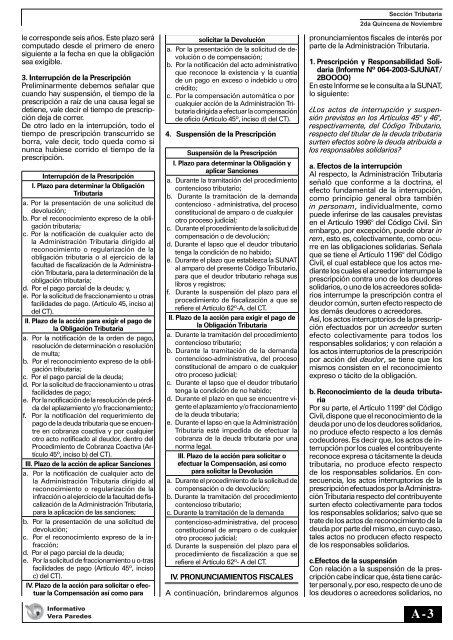

Interrupción de la Prescripción<br />

I. Plazo para determinar la Obligación<br />

Tributaria<br />

a. Por la presentación de una solicitud de<br />

devolución;<br />

b. Por el reconocimiento expreso de la obligación<br />

tributaria;<br />

c. Por la notificación de cualquier acto de<br />

la Administración Tributaria dirigido al<br />

reconocimiento o regularización de la<br />

obligación tributaria o al ejercicio de la<br />

facultad de fiscalización de la Administración<br />

Tributaria, para la determinación de la<br />

obligación tributaria;<br />

d. Por el pago parcial de la deuda; y,<br />

e. Por la solicitud de fraccionamiento u otras<br />

facilidades de pago. (Artículo 45, inciso a)<br />

del CT).<br />

II. Plazo de la acción para exigir el pago de<br />

la Obligación Tributaria<br />

a. Por la notificación de la orden de pago,<br />

resolución de determinación o resolución<br />

de multa;<br />

b. Por el reconocimiento expreso de la obligación<br />

tributaria;<br />

c. Por el pago parcial de la deuda;<br />

d. Por la solicitud de fraccionamiento u otras<br />

facilidades de pago;<br />

e. Por la notificación de la resolución de pérdida<br />

del aplazamiento y/o fraccionamiento;<br />

f. Por la notificación del requerimiento de<br />

pago de la deuda tributaria que se encuentre<br />

en cobranza coactiva y por cualquier<br />

otro acto notificado al deudor, dentro del<br />

Procedimiento de Cobranza Coactiva (Artículo<br />

45º, inciso b) del CT).<br />

III. Plazo de la acción de aplicar Sanciones<br />

a. Por la notificación de cualquier acto de<br />

la Administración Tributaria dirigido al<br />

reconocimiento o regularización de la<br />

infracción o al ejercicio de la facultad de fiscalización<br />

de la Administración Tributaria,<br />

para la aplicación de las sanciones;<br />

b. Por la presentación de una solicitud de<br />

devolución;<br />

c. Por el reconocimiento expreso de la infracción;<br />

d. Por el pago parcial de la deuda;<br />

e. Por la solicitud de fraccionamiento u otras<br />

facilidades de pago (Artículo 45º, inciso<br />

c) del CT).<br />

IV. Plazo de la acción para solicitar o efectuar<br />

la Compensación así como para<br />

solicitar la Devolución<br />

a. Por la presentación de la solicitud de devolución<br />

o de compensación;<br />

b. Por la notificación del acto administrativo<br />

que reconoce la existencia y la cuantía<br />

de un pago en exceso o indebido u otro<br />

crédito;<br />

c. Por la compensación automática o por<br />

cualquier acción de la Administración Tributaria<br />

dirigida a efectuar la compensación<br />

de oficio (Artículo 45º, inciso d) del CT).<br />

4. Suspensión de la Prescripción<br />

Suspensión de la Prescripción<br />

I. Plazo para determinar la Obligación y<br />

aplicar Sanciones<br />

a. Durante la tramitación del procedimiento<br />

contencioso tributario;<br />

b. Durante la tramitación de la demanda<br />

contencioso administrativa, del proceso<br />

constitucional de amparo o de cualquier<br />

otro proceso judicial;<br />

c. Durante el procedimiento de la solicitud de<br />

compensación o de devolución;<br />

d. Durante el lapso que el deudor tributario<br />

tenga la condición de no habido;<br />

e. Durante el plazo que establezca la SUNAT<br />

al amparo del presente Código Tributario,<br />

para que el deudor tributario rehaga sus<br />

libros y registros;<br />

f. Durante la suspensión del plazo para el<br />

procedimiento de fiscalización a que se<br />

refiere el Artículo 62ºA. del CT.<br />

II. Plazo de la acción para exigir el pago de<br />

la Obligación Tributaria<br />

a. Durante la tramitación del procedimiento<br />

contencioso tributario;<br />

b. Durante la tramitación de la demanda<br />

contenciosoadministrativa, del proceso<br />

constitucional de amparo o de cualquier<br />

otro proceso judicial;<br />

c. Durante el lapso que el deudor tributario<br />

tenga la condición de no habido;<br />

d. Durante el plazo en que se encuentre vigente<br />

el aplazamiento y/o fraccionamiento<br />

de la deuda tributaria;<br />

e. Durante el lapso en que la Administración<br />

Tributaria esté impedida de efectuar la<br />

cobranza de la deuda tributaria por una<br />

norma legal.<br />

III. Plazo de la acción para solicitar o<br />

efectuar la Compensación, así como<br />

para solicitar la Devolución<br />

a. Durante el procedimiento de la solicitud de<br />

compensación o de devolución;<br />

b. Durante la tramitación del procedimiento<br />

contencioso tributario;<br />

c. Durante la tramitación de la demanda<br />

contenciosoadministrativa, del proceso<br />

constitucional de amparo o de cualquier<br />

otro proceso judicial;<br />

d. Durante la suspensión del plazo para el<br />

procedimiento de fiscalización a que se<br />

refiere el Artículo 62º A del CT.<br />

IV. PRONUNCIAMIENTOS FISCALES<br />

A continuación, brindaremos algunos<br />

Sección Tributaria<br />

pronunciamientos fiscales de interés por<br />

parte de la Administración Tributaria.<br />

1. Prescripción y Responsabilidad Solidaria<br />

(Informe Nº 064-2003-SJUNAT/<br />

2BOOOO)<br />

En este Informe se le consulta a la SUNAT,<br />

lo siguiente:<br />

¿Los actos de interrupción y suspensión<br />

previstos en los Artículos 45° y 46°,<br />

respectivamente, del Código Tributario,<br />

respecto del titular de la deuda tributaria<br />

surten efectos sobre la deuda atribuida a<br />

los responsables solidarios?<br />

a. Efectos de la interrupción<br />

Al respecto, la Administración Tributaria<br />

señaló que conforme a la doctrina, el<br />

efecto fundamental de la interrupción,<br />

como principio general obra también<br />

in personam, individualmente, como<br />

puede inferirse de las causales previstas<br />

en el Artículo 1996° del Código Civil. Sin<br />

embargo, por excepción, puede obrar in<br />

rem, esto es, colectivamente, como ocurre<br />

en las obligaciones solidarias. Señala<br />

que se tiene el Artículo 1196° del Código<br />

Civil, el cual establece que los actos mediante<br />

los cuales el acreedor interrumpe la<br />

prescripción contra uno de los deudores<br />

solidarios, o uno de los acreedores solidarios<br />

interrumpe la prescripción contra el<br />

deudor común, surten efecto respecto de<br />

los demás deudores o acreedores.<br />

Así, los actos interruptorios de la prescripción<br />

efectuados por un acreedor surten<br />

efecto colectivamente para todos los<br />

responsables solidarios; y con relación a<br />

los actos interruptorios de la prescripción<br />

por acción del deudor, se tiene que los<br />

mismos consisten en el reconocimiento<br />

expreso o tácito de la obligación.<br />

b. Reconocimiento de la deuda tributaria<br />

Por su parte, el Artículo 1199° del Código<br />

Civil, dispone que el reconocimiento de la<br />

deuda por uno de los deudores solidarios,<br />

no produce efecto respecto a los demás<br />

codeudores. Es decir que, los actos de interrupción<br />

por los cuales el contribuyente<br />

reconoce expresa o tácitamente la deuda<br />

tributaria, no produce efecto respecto<br />

de los responsables solidarios. En consecuencia,<br />

los actos interruptorios de la<br />

prescripciónefectuadosporlaAdministración<br />

Tributaria respecto del contribuyente<br />

surten efecto colectivamente para todos<br />

los responsables solidarios; salvo que se<br />

trate de los actos de reconocimiento de la<br />

deuda por parte del mismo, en cuyo caso,<br />

tales actos no producen efecto respecto<br />

de los responsables solidarios.<br />

c.Efectos de la suspensión<br />

Con relación a la suspensión de la prescripción<br />

cabe indicar que, ésta tiene carácter<br />

personal y, por eso, respecto de uno de<br />

los deudores o acreedores solidarios, no<br />

Informativo<br />

Vera Paredes A - 3