Boletín Económico Enero 2013 - Banco Mercantil

Boletín Económico Enero 2013 - Banco Mercantil

Boletín Económico Enero 2013 - Banco Mercantil

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

de acumulación de activos externos en poder de<br />

residentes (tanto sector privado como crecientemente del<br />

sector público) oscilando entre US$ 15.000 MM y US$<br />

20.000 MM (Ver Gráfico 10).<br />

En conjunto, el todavía elevado saldo superavitario de la<br />

cuenta corriente de US$ 16.750 MM (US$ 14.565 MM en<br />

2012) sumado contrarrestado por el déficit de la cuenta<br />

capital y financiera señalado, origina un nuevo déficit en el<br />

saldo global de la balanza de pagos por US$ 3.742<br />

millones, el quinto registro negativo consecutivo. Como<br />

consecuencia, el nivel de reservas internacionales al<br />

cierre del año <strong>2013</strong> podría ubicarse en US$ 26.146 MM,<br />

que representan el equivalente a 6 meses de<br />

importaciones (similar al registro del año pasado), que<br />

sigue siendo el nivel más bajo de liquidez internacional<br />

desde el año 2001 (Ver Gráfico 11).<br />

7<br />

25,0<br />

22,5<br />

20,0<br />

17,5<br />

15,0<br />

12,5<br />

10,0<br />

7,5<br />

5,0<br />

1981<br />

1983<br />

1985<br />

1987<br />

1989<br />

3.3 Política Fiscal<br />

1991<br />

1993<br />

1995<br />

1997<br />

Gráfico 11<br />

Meses de Importaciones<br />

1999<br />

Nota: (p) Proyectado<br />

Fuente: BCV y Gerencia de Investigación Económica-<strong>Mercantil</strong> <strong>Banco</strong> Universal<br />

A lo largo del año <strong>2013</strong>, se prevé que el desempeño de la<br />

política fiscal seguirá caracterizado por la expansión del<br />

gasto público (a pesar que ello supondría mantener una<br />

gestión financiera deficitaria), en un contexto en el cual la<br />

reforma a la Ley de Precios Extraordinarios y Exorbitantes<br />

en el Mercado Internacional de Hidrocarburos, el ajuste en<br />

el tipo de cambio oficial desde Bs./US$ 4,30 hasta<br />

Bs./US$ 6,30 y menores aportaciones de la industria<br />

petrolera al FONDEN y al financiamiento hacia el gasto<br />

para el desarrollo social, permitirían elevar los aportes<br />

petroleros al fisco. Además, ante el crecimiento económico<br />

esperado, la tributación no petrolera también mostraría un<br />

favorable desempeño.<br />

2001<br />

2003<br />

2005<br />

2007<br />

2009<br />

2011<br />

<strong>2013</strong> (p)<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%<br />

-10%<br />

-20%<br />

-30%<br />

1975<br />

1977<br />

1979<br />

1981<br />

1983<br />

Gráfico 12<br />

Gasto Ordinario Real Gobierno Central<br />

1985<br />

1987<br />

1989<br />

1991<br />

1993<br />

1995<br />

1997<br />

1999<br />

2001<br />

2003<br />

2005<br />

(Var. anual)<br />

2007<br />

2009<br />

2011<br />

<strong>2013</strong> (p)<br />

Nota: (e ) Estimado, (p) Proyectado<br />

Fuente: MPP para Planificación y Finanzas, BCV y<br />

Gerencia de Investigación Económica-<strong>Mercantil</strong> <strong>Banco</strong> Universal<br />

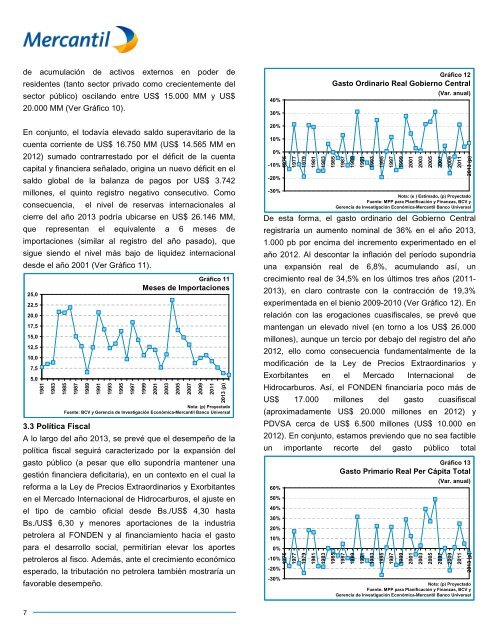

De esta forma, el gasto ordinario del Gobierno Central<br />

registraría un aumento nominal de 36% en el año <strong>2013</strong>,<br />

1.000 pb por encima del incremento experimentado en el<br />

año 2012. Al descontar la inflación del período supondría<br />

una expansión real de 6,8%, acumulando así, un<br />

crecimiento real de 34,5% en los últimos tres años (2011-<br />

<strong>2013</strong>), en claro contraste con la contracción de 19,3%<br />

experimentada en el bienio 2009-2010 (Ver Gráfico 12). En<br />

relación con las erogaciones cuasifiscales, se prevé que<br />

mantengan un elevado nivel (en torno a los US$ 26.000<br />

millones), aunque un tercio por debajo del registro del año<br />

2012, ello como consecuencia fundamentalmente de la<br />

modificación de la Ley de Precios Extraordinarios y<br />

Exorbitantes en el Mercado Internacional de<br />

Hidrocarburos. Así, el FONDEN financiaría poco más de<br />

US$ 17.000 millones del gasto cuasifiscal<br />

(aproximadamente US$ 20.000 millones en 2012) y<br />

PDVSA cerca de US$ 6.500 millones (US$ 10.000 en<br />

2012). En conjunto, estamos previendo que no sea factible<br />

un importante recorte del gasto público total<br />

60%<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%<br />

-10%<br />

-20%<br />

-30%<br />

1975<br />

1977<br />

1979<br />

1981<br />

1983<br />

1985<br />

Gráfico 13<br />

Gasto Primario Real Per Cápita Total<br />

1987<br />

1989<br />

1991<br />

1993<br />

1995<br />

1997<br />

1999<br />

2001<br />

2003<br />

2005<br />

(Var. anual)<br />

2007<br />

2009<br />

2011<br />

<strong>2013</strong> (p)<br />

Nota: (p) Proyectado<br />

Fuente: MPP para Planificación y Finanzas, BCV y<br />

Gerencia de Investigación Económica-<strong>Mercantil</strong> <strong>Banco</strong> Universal