PEGD-IN-X-040-R2 Parte II.pdf - Ministerio de Minas y Energía

PEGD-IN-X-040-R2 Parte II.pdf - Ministerio de Minas y Energía

PEGD-IN-X-040-R2 Parte II.pdf - Ministerio de Minas y Energía

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

República <strong>de</strong> Colombia<br />

<strong>Ministerio</strong> <strong>de</strong> <strong>Minas</strong> y <strong>Energía</strong><br />

ELABORACIÓN DEL ESTUDIO PARA ESTABLECER EL<br />

MARCO CONCEPTUAL Y METODOLÓGICO CON EL F<strong>IN</strong> DE<br />

VALORAR ECONÓMICAMENTE LOS MÁRGENES DE LA<br />

CADENA DE DISTRIBUCIÓN DE COMBUSTIBLES<br />

<strong>IN</strong>FORME 4<br />

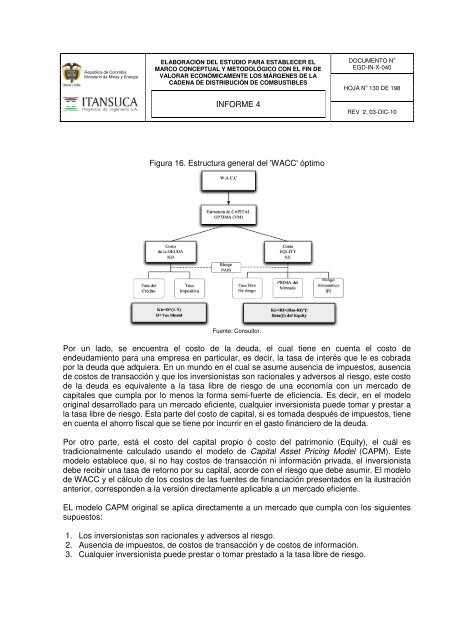

Figura 16. Estructura general <strong>de</strong>l 'WACC' óptimo<br />

Fuente: Consultor.<br />

DOCUMENTO N o<br />

EGD-<strong>IN</strong>-X-<strong>040</strong><br />

HOJA N o 130 DE 198<br />

REV 2, 03-DIC-10<br />

Por un lado, se encuentra el costo <strong>de</strong> la <strong>de</strong>uda, el cual tiene en cuenta el costo <strong>de</strong><br />

en<strong>de</strong>udamiento para una empresa en particular, es <strong>de</strong>cir, la tasa <strong>de</strong> interés que le es cobrada<br />

por la <strong>de</strong>uda que adquiera. En un mundo en el cual se asume ausencia <strong>de</strong> impuestos, ausencia<br />

<strong>de</strong> costos <strong>de</strong> transacción y que los inversionistas son racionales y adversos al riesgo, este costo<br />

<strong>de</strong> la <strong>de</strong>uda es equivalente a la tasa libre <strong>de</strong> riesgo <strong>de</strong> una economía con un mercado <strong>de</strong><br />

capitales que cumpla por lo menos la forma semi-fuerte <strong>de</strong> eficiencia. Es <strong>de</strong>cir, en el mo<strong>de</strong>lo<br />

original <strong>de</strong>sarrollado para un mercado eficiente, cualquier inversionista pue<strong>de</strong> tomar y prestar a<br />

la tasa libre <strong>de</strong> riesgo. Esta parte <strong>de</strong>l costo <strong>de</strong> capital, si es tomada <strong>de</strong>spués <strong>de</strong> impuestos, tiene<br />

en cuenta el ahorro fiscal que se tiene por incurrir en el gasto financiero <strong>de</strong> la <strong>de</strong>uda.<br />

Por otro parte, está el costo <strong>de</strong>l capital propio ó costo <strong>de</strong>l patrimonio (Equity), el cuál es<br />

tradicionalmente calculado usando el mo<strong>de</strong>lo <strong>de</strong> Capital Asset Pricing Mo<strong>de</strong>l (CAPM). Este<br />

mo<strong>de</strong>lo establece que, si no hay costos <strong>de</strong> transacción ni información privada, el inversionista<br />

<strong>de</strong>be recibir una tasa <strong>de</strong> retorno por su capital, acor<strong>de</strong> con el riesgo que <strong>de</strong>be asumir. El mo<strong>de</strong>lo<br />

<strong>de</strong> WACC y el cálculo <strong>de</strong> los costos <strong>de</strong> las fuentes <strong>de</strong> financiación presentados en la ilustración<br />

anterior, correspon<strong>de</strong>n a la versión directamente aplicable a un mercado eficiente.<br />

EL mo<strong>de</strong>lo CAPM original se aplica directamente a un mercado que cumpla con los siguientes<br />

supuestos:<br />

1. Los inversionistas son racionales y adversos al riesgo.<br />

2. Ausencia <strong>de</strong> impuestos, <strong>de</strong> costos <strong>de</strong> transacción y <strong>de</strong> costos <strong>de</strong> información.<br />

3. Cualquier inversionista pue<strong>de</strong> prestar o tomar prestado a la tasa libre <strong>de</strong> riesgo.