Accesibilidad en edificios de uso público CAPV - Garraioak

Accesibilidad en edificios de uso público CAPV - Garraioak

Accesibilidad en edificios de uso público CAPV - Garraioak

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

ACCESIBILIDAD EN EDIFICIOS DE USO PÚBLICO<br />

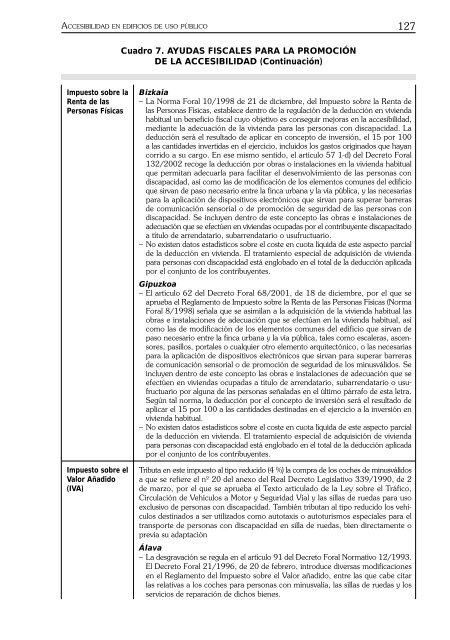

Impuesto sobre la<br />

R<strong>en</strong>ta <strong>de</strong> las<br />

Personas Físicas<br />

Impuesto sobre el<br />

Valor Añadido<br />

(IVA)<br />

Cuadro 7. AYUDAS FISCALES PARA LA PROMOCIÓN<br />

DE LA ACCESIBILIDAD (Continuación)<br />

127<br />

Bizkaia<br />

– La Norma Foral 10/1998 <strong>de</strong> 21 <strong>de</strong> diciembre, <strong>de</strong>l Impuesto sobre la R<strong>en</strong>ta <strong>de</strong><br />

las Personas Físicas, establece d<strong>en</strong>tro <strong>de</strong> la regulación <strong>de</strong> la <strong>de</strong>ducción <strong>en</strong> vivi<strong>en</strong>da<br />

habitual un b<strong>en</strong>eficio fiscal cuyo objetivo es conseguir mejoras <strong>en</strong> la accesibilidad,<br />

mediante la a<strong>de</strong>cuación <strong>de</strong> la vivi<strong>en</strong>da para las personas con discapacidad. La<br />

<strong>de</strong>ducción será el resultado <strong>de</strong> aplicar <strong>en</strong> concepto <strong>de</strong> inversión, el 15 por 100<br />

a las cantida<strong>de</strong>s invertidas <strong>en</strong> el ejercicio, incluidos los gastos originados que hayan<br />

corrido a su cargo. En ese mismo s<strong>en</strong>tido, el artículo 57 1-d) <strong>de</strong>l Decreto Foral<br />

132/2002 recoge la <strong>de</strong>ducción por obras o instalaciones <strong>en</strong> la vivi<strong>en</strong>da habitual<br />

que permitan a<strong>de</strong>cuarla para facilitar el <strong>de</strong>s<strong>en</strong>volvimi<strong>en</strong>to <strong>de</strong> las personas con<br />

discapacidad, así como las <strong>de</strong> modificación <strong>de</strong> los elem<strong>en</strong>tos comunes <strong>de</strong>l edificio<br />

que sirvan <strong>de</strong> paso necesario <strong>en</strong>tre la finca urbana y la vía pública, y las necesarias<br />

para la aplicación <strong>de</strong> dispositivos electrónicos que sirvan para superar barreras<br />

<strong>de</strong> comunicación s<strong>en</strong>sorial o <strong>de</strong> promoción <strong>de</strong> seguridad <strong>de</strong> las personas con<br />

discapacidad. Se incluy<strong>en</strong> d<strong>en</strong>tro <strong>de</strong> este concepto las obras e instalaciones <strong>de</strong><br />

a<strong>de</strong>cuación que se efectú<strong>en</strong> <strong>en</strong> vivi<strong>en</strong>das ocupadas por el contribuy<strong>en</strong>te discapacitado<br />

a título <strong>de</strong> arr<strong>en</strong>datario, subarr<strong>en</strong>datario o usufructuario.<br />

– No exist<strong>en</strong> datos estadísticos sobre el coste <strong>en</strong> cuota líquida <strong>de</strong> este aspecto parcial<br />

<strong>de</strong> la <strong>de</strong>ducción <strong>en</strong> vivi<strong>en</strong>da. El tratami<strong>en</strong>to especial <strong>de</strong> adquisición <strong>de</strong> vivi<strong>en</strong>da<br />

para personas con discapacidad está <strong>en</strong>globado <strong>en</strong> el total <strong>de</strong> la <strong>de</strong>ducción aplicada<br />

por el conjunto <strong>de</strong> los contribuy<strong>en</strong>tes.<br />

Gipuzkoa<br />

– El artículo 62 <strong>de</strong>l Decreto Foral 68/2001, <strong>de</strong> 18 <strong>de</strong> diciembre, por el que se<br />

aprueba el Reglam<strong>en</strong>to <strong>de</strong> Impuesto sobre la R<strong>en</strong>ta <strong>de</strong> las Personas Físicas (Norma<br />

Foral 8/1998) señala que se asimilan a la adquisición <strong>de</strong> la vivi<strong>en</strong>da habitual las<br />

obras e instalaciones <strong>de</strong> a<strong>de</strong>cuación que se efectúan <strong>en</strong> la vivi<strong>en</strong>da habitual, así<br />

como las <strong>de</strong> modificación <strong>de</strong> los elem<strong>en</strong>tos comunes <strong>de</strong>l edificio que sirvan <strong>de</strong><br />

paso necesario <strong>en</strong>tre la finca urbana y la vía pública, tales como escaleras, asc<strong>en</strong>sores,<br />

pasillos, portales o cualquier otro elem<strong>en</strong>to arquitectónico, o las necesarias<br />

para la aplicación <strong>de</strong> dispositivos electrónicos que sirvan para superar barreras<br />

<strong>de</strong> comunicación s<strong>en</strong>sorial o <strong>de</strong> promoción <strong>de</strong> seguridad <strong>de</strong> los minusválidos. Se<br />

incluy<strong>en</strong> d<strong>en</strong>tro <strong>de</strong> este concepto las obras e instalaciones <strong>de</strong> a<strong>de</strong>cuación que se<br />

efectú<strong>en</strong> <strong>en</strong> vivi<strong>en</strong>das ocupadas a título <strong>de</strong> arr<strong>en</strong>datario, subarr<strong>en</strong>datario o usufructuario<br />

por alguna <strong>de</strong> las personas señaladas <strong>en</strong> el último párrafo <strong>de</strong> esta letra.<br />

Según tal norma, la <strong>de</strong>ducción por el concepto <strong>de</strong> inversión será el resultado <strong>de</strong><br />

aplicar el 15 por 100 a las cantida<strong>de</strong>s <strong>de</strong>stinadas <strong>en</strong> el ejercicio a la inversión <strong>en</strong><br />

vivi<strong>en</strong>da habitual.<br />

– No exist<strong>en</strong> datos estadísticos sobre el coste <strong>en</strong> cuota líquida <strong>de</strong> este aspecto parcial<br />

<strong>de</strong> la <strong>de</strong>ducción <strong>en</strong> vivi<strong>en</strong>da. El tratami<strong>en</strong>to especial <strong>de</strong> adquisición <strong>de</strong> vivi<strong>en</strong>da<br />

para personas con discapacidad está <strong>en</strong>globado <strong>en</strong> el total <strong>de</strong> la <strong>de</strong>ducción aplicada<br />

por el conjunto <strong>de</strong> los contribuy<strong>en</strong>tes.<br />

Tributa <strong>en</strong> este impuesto al tipo reducido (4 %) la compra <strong>de</strong> los coches <strong>de</strong> minusválidos<br />

a que se refiere el nº 20 <strong>de</strong>l anexo <strong>de</strong>l Real Decreto Legislativo 339/1990, <strong>de</strong> 2<br />

<strong>de</strong> marzo, por el que se aprueba el Texto articulado <strong>de</strong> la Ley sobre el Tráfico,<br />

Circulación <strong>de</strong> Vehículos a Motor y Seguridad Vial y las sillas <strong>de</strong> ruedas para <strong>uso</strong><br />

exclusivo <strong>de</strong> personas con discapacidad. También tributan al tipo reducido los vehículos<br />

<strong>de</strong>stinados a ser utilizados como autotaxis o autoturismos especiales para el<br />

transporte <strong>de</strong> personas con discapacidad <strong>en</strong> silla <strong>de</strong> ruedas, bi<strong>en</strong> directam<strong>en</strong>te o<br />

previa su adaptación<br />

Álava<br />

– La <strong>de</strong>sgravación se regula <strong>en</strong> el artículo 91 <strong>de</strong>l Decreto Foral Normativo 12/1993.<br />

El Decreto Foral 21/1996, <strong>de</strong> 20 <strong>de</strong> febrero, introduce diversas modificaciones<br />

<strong>en</strong> el Reglam<strong>en</strong>to <strong>de</strong>l Impuesto sobre el Valor añadido, <strong>en</strong>tre las que cabe citar<br />

las relativas a los coches para personas con minusvalía, las sillas <strong>de</strong> ruedas y los<br />

servicios <strong>de</strong> reparación <strong>de</strong> dichos bi<strong>en</strong>es.