Ver PDF - CMR Falabella

Ver PDF - CMR Falabella

Ver PDF - CMR Falabella

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Promotora <strong>CMR</strong> <strong>Falabella</strong> S.A.<br />

Notas a los Estados Financieros<br />

Nota 6 – Deudores Comerciales y Otras Cuentas por Cobrar Corrientes/Derechos por Cobrar No<br />

Corrientes (continuación)<br />

d) Políticas de crédito de cuentas por cobrar financieras (continuación)<br />

d.4)<br />

Provisiones<br />

La Sociedad registra provisiones por incobrabilidad sobre sus colocaciones basado en los requerimientos de la<br />

NIC 39. La provisión se calcula basándose en la estimación de las pérdidas incurridas derivada de la<br />

incapacidad de los clientes de efectuar los pagos contractuales de los préstamos otorgados. La estimación de<br />

pérdidas incurridas se calcula utilizando estadísticas históricas de comportamiento de pago y mora, ajustadas<br />

por las circunstancias de los mercados donde opera la Sociedad, si corresponde. Los flujos esperados a recibir<br />

son descontados al valor presente a la tasa de la colocación.<br />

Conforme a lo anterior, la Sociedad utiliza factores fijos por cada período anual, los que son o no modificables<br />

al inicio de cada nuevo período, si las fluctuaciones son relevantes. Sin embargo, la Sociedad realiza un<br />

cálculo móvil mensual, de manera de monitorear cambios en las circunstancias de mercado que determinen un<br />

ajuste anticipado de los factores de cálculo de provisión por tramo.<br />

Considerando que el plazo medio de la cartera es inferior a los 6 meses, al 30 de septiembre de 2012 la<br />

cobertura de las provisiones equivale en promedio a 0,89 veces los castigos netos, por lo tanto se concluye<br />

que la metodología de cálculo utilizada cubre suficientemente el riesgo de deterioro de la cartera.<br />

Las provisiones se calculan de acuerdo a la metodología IFRS desde el año 2009, y consiste en aplicar<br />

determinados factores a las colocaciones distribuidas por días de atraso. Los factores fueron determinados de<br />

acuerdo a la historia de castigos y sus recuperaciones.<br />

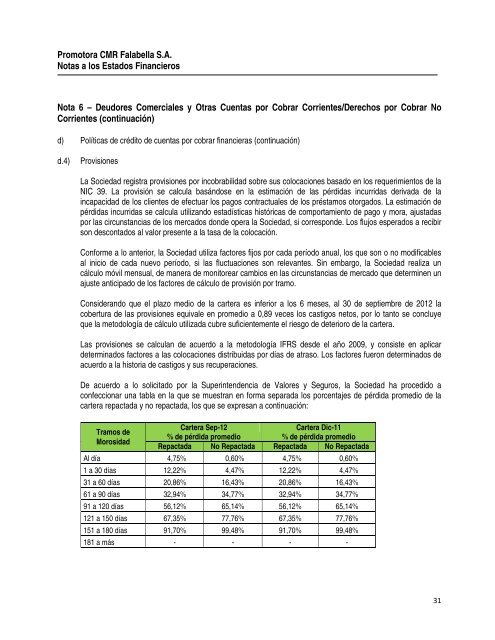

De acuerdo a lo solicitado por la Superintendencia de Valores y Seguros, la Sociedad ha procedido a<br />

confeccionar una tabla en la que se muestran en forma separada los porcentajes de pérdida promedio de la<br />

cartera repactada y no repactada, los que se expresan a continuación:<br />

Cartera Sep-12<br />

Cartera Dic-11<br />

Tramos de<br />

% de pérdida promedio<br />

% de pérdida promedio<br />

Morosidad<br />

Repactada No Repactada Repactada No Repactada<br />

Al día 4,75% 0,60% 4,75% 0,60%<br />

1 a 30 días 12,22% 4,47% 12,22% 4,47%<br />

31 a 60 días 20,86% 16,43% 20,86% 16,43%<br />

61 a 90 días 32,94% 34,77% 32,94% 34,77%<br />

91 a 120 días 56,12% 65,14% 56,12% 65,14%<br />

121 a 150 días 67,35% 77,76% 67,35% 77,76%<br />

151 a 180 días 91,70% 99,48% 91,70% 99,48%<br />

181 a más - - - -<br />

31