Series de Tiempo

Series de Tiempo

Series de Tiempo

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

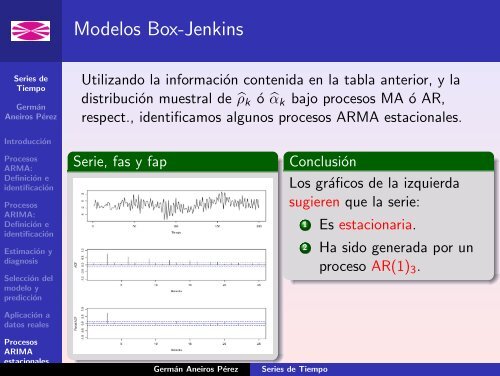

Utilizando la información contenida en la tabla anterior, y la<br />

distribución muestral <strong>de</strong> ̂ρ k ó ̂α k bajo procesos MA ó AR,<br />

respect., i<strong>de</strong>ntificamos algunos procesos ARMA estacionales.<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Definición e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Definición e<br />

i<strong>de</strong>ntificación<br />

Estimación y<br />

diagnosis<br />

Selección <strong>de</strong>l<br />

mo<strong>de</strong>lo y<br />

predicción<br />

Aplicación a<br />

datos reales<br />

Procesos<br />

ARIMA<br />

estacionales<br />

Serie, fas y fap<br />

Germán Aneiros Pérez<br />

Conclusión<br />

Los gráficos <strong>de</strong> la izquierda<br />

sugieren que la serie:<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong><br />

1 Es estacionaria.<br />

2 Ha sido generada por un<br />

proceso AR(1) 3 .