Series de Tiempo

Series de Tiempo

Series de Tiempo

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Definición e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Definición e<br />

i<strong>de</strong>ntificación<br />

Estimación y<br />

diagnosis<br />

Selección <strong>de</strong>l<br />

mo<strong>de</strong>lo y<br />

predicción<br />

Aplicación a<br />

datos reales<br />

Procesos<br />

ARIMA<br />

estacionales<br />

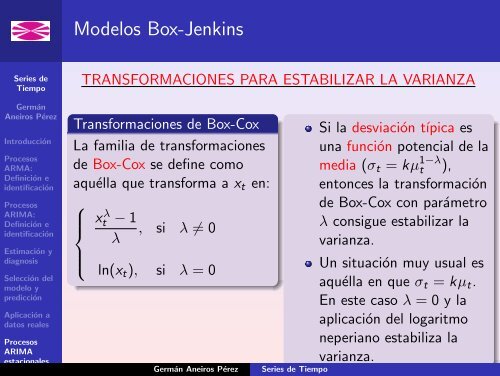

TRANSFORMACIONES PARA ESTABILIZAR LA VARIANZA<br />

Transformaciones <strong>de</strong> Box-Cox<br />

La familia <strong>de</strong> transformaciones<br />

<strong>de</strong> Box-Cox se <strong>de</strong>fine como<br />

aquélla que transforma a x t en:<br />

⎧<br />

⎪⎨<br />

⎪⎩<br />

xt λ − 1<br />

, si λ ≠ 0<br />

λ<br />

ln(x t ), si λ = 0<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong><br />

Si la <strong>de</strong>sviación típica es<br />

una función potencial <strong>de</strong> la<br />

media (σ t = kµ t 1−λ ),<br />

entonces la transformación<br />

<strong>de</strong> Box-Cox con parámetro<br />

λ consigue estabilizar la<br />

varianza.<br />

Un situación muy usual es<br />

aquélla en que σ t = kµ t .<br />

En este caso λ = 0 y la<br />

aplicación <strong>de</strong>l logaritmo<br />

neperiano estabiliza la<br />

varianza.