Series de Tiempo

Series de Tiempo

Series de Tiempo

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Definición e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Definición e<br />

i<strong>de</strong>ntificación<br />

Estimación y<br />

diagnosis<br />

Selección <strong>de</strong>l<br />

mo<strong>de</strong>lo y<br />

predicción<br />

Aplicación a<br />

datos reales<br />

Procesos<br />

ARIMA<br />

estacionales<br />

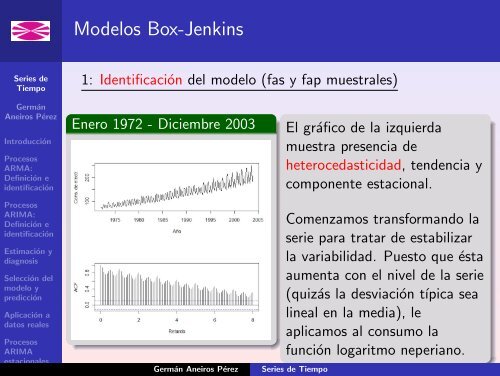

1: I<strong>de</strong>ntificación <strong>de</strong>l mo<strong>de</strong>lo (fas y fap muestrales)<br />

Enero 1972 - Diciembre 2003<br />

Germán Aneiros Pérez<br />

El gráfico <strong>de</strong> la izquierda<br />

muestra presencia <strong>de</strong><br />

heterocedasticidad, ten<strong>de</strong>ncia y<br />

componente estacional.<br />

Comenzamos transformando la<br />

serie para tratar <strong>de</strong> estabilizar<br />

la variabilidad. Puesto que ésta<br />

aumenta con el nivel <strong>de</strong> la serie<br />

(quizás la <strong>de</strong>sviación típica sea<br />

lineal en la media), le<br />

aplicamos al consumo la<br />

función logaritmo neperiano.<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>