Series de Tiempo

Series de Tiempo

Series de Tiempo

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Definición e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Definición e<br />

i<strong>de</strong>ntificación<br />

Estimación y<br />

diagnosis<br />

Selección <strong>de</strong>l<br />

mo<strong>de</strong>lo y<br />

predicción<br />

Aplicación a<br />

datos reales<br />

Procesos<br />

ARIMA<br />

estacionales<br />

Ejemplo: Proceso ARIMA(1,1,1)×(1,1,1) 12<br />

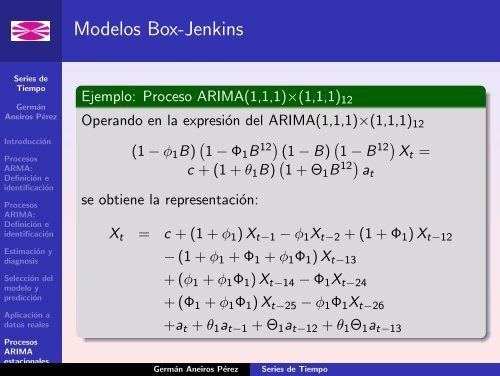

Operando en la expresión <strong>de</strong>l ARIMA(1,1,1)×(1,1,1) 12<br />

(1 − φ 1 B) ( 1 − Φ 1 B 12) (1 − B) ( 1 − B 12) X t =<br />

c + (1 + θ 1 B) ( 1 + Θ 1 B 12) a t<br />

se obtiene la representación:<br />

X t = c + (1 + φ 1 ) X t−1 − φ 1 X t−2 + (1 + Φ 1 ) X t−12<br />

− (1 + φ 1 + Φ 1 + φ 1 Φ 1 ) X t−13<br />

+ (φ 1 + φ 1 Φ 1 ) X t−14 − Φ 1 X t−24<br />

+ (Φ 1 + φ 1 Φ 1 ) X t−25 − φ 1 Φ 1 X t−26<br />

+a t + θ 1 a t−1 + Θ 1 a t−12 + θ 1 Θ 1 a t−13<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>