Series de Tiempo

Series de Tiempo

Series de Tiempo

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Definición e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Definición e<br />

i<strong>de</strong>ntificación<br />

Estimación y<br />

diagnosis<br />

Selección <strong>de</strong>l<br />

mo<strong>de</strong>lo y<br />

predicción<br />

Aplicación a<br />

datos reales<br />

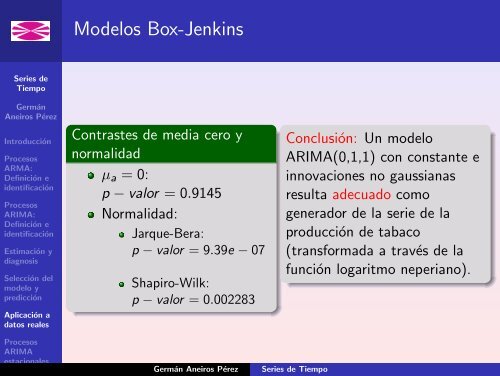

Contrastes <strong>de</strong> media cero y<br />

normalidad<br />

µ a = 0:<br />

p − valor = 0.9145<br />

Normalidad:<br />

Jarque-Bera:<br />

p − valor = 9.39e − 07<br />

Shapiro-Wilk:<br />

p − valor = 0.002283<br />

Conclusión: Un mo<strong>de</strong>lo<br />

ARIMA(0,1,1) con constante e<br />

innovaciones no gaussianas<br />

resulta a<strong>de</strong>cuado como<br />

generador <strong>de</strong> la serie <strong>de</strong> la<br />

producción <strong>de</strong> tabaco<br />

(transformada a través <strong>de</strong> la<br />

función logaritmo neperiano).<br />

Procesos<br />

ARIMA<br />

estacionales<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>