escenas laborales - AELE

escenas laborales - AELE

escenas laborales - AELE

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Dr. Francisco Sánchez Moreno Ramos* / invitado<br />

ción humana, la cual con sustento en los principios de solidaridad,<br />

equidad, universalidad, integralidad y unidad; y mediante aportes<br />

y subsidios, otorga a los asegurados y sus derechohabientes prestaciones<br />

de salud, prestaciones sociales y pensiones. La Seguridad<br />

Social en Salud es la parte de la Seguridad Social que tiene a su<br />

cargo las prestaciones de salud y sociales.<br />

Los países de menor desarrollo -con limitaciones en su crecimiento<br />

económico que sólo les permitirá alcanzar la seguridad social<br />

universal gradualmente en el largo plazo- están aplicando, de<br />

acuerdo a cada realidad y como etapa previa para la construcción<br />

progresiva de los principios de la seguridad social en salud, una<br />

estrategia de éxito creciente, que es el aseguramiento en salud. La<br />

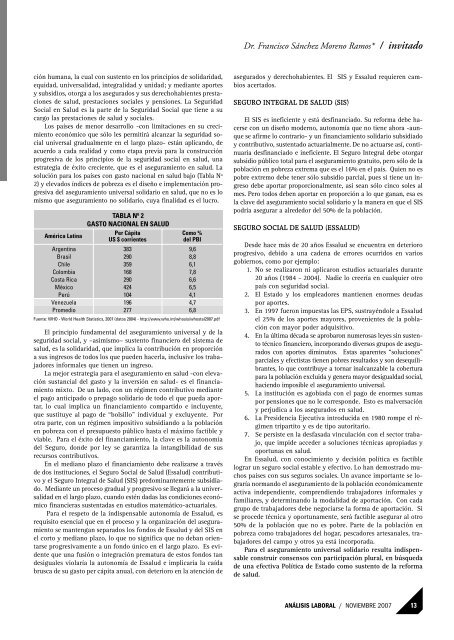

solución para los países con gasto nacional en salud bajo (Tabla Nº<br />

2) y elevados índices de pobreza es el diseño e implementación progresiva<br />

del aseguramiento universal solidario en salud, que no es lo<br />

mismo que aseguramiento no solidario, cuya finalidad es el lucro.<br />

TABLA Nº 2<br />

GASTO NACIONAL EN SALUD<br />

América Latina<br />

Per Cápita<br />

US $ corrientes<br />

Argentina<br />

Brasil<br />

Chile<br />

Colombia<br />

Costa Rica<br />

México<br />

Perú<br />

Venezuela<br />

Promedio<br />

383<br />

290<br />

359<br />

168<br />

290<br />

424<br />

104<br />

196<br />

277<br />

Como %<br />

del PBI<br />

9,6<br />

8,8<br />

6,1<br />

7,8<br />

6,6<br />

6,5<br />

4,1<br />

4,7<br />

6,8<br />

Fuente: WHO - World Health Statistics, 2007 (datos 2004) - http://www.who.int/whosis/whostal2007.pdf<br />

El principio fundamental del aseguramiento universal y de la<br />

seguridad social, y –asimismo– sustento financiero del sistema de<br />

salud, es la solidaridad, que implica la contribución en proporción<br />

a sus ingresos de todos los que pueden hacerla, inclusive los trabajadores<br />

informales que tienen un ingreso.<br />

La mejor estrategia para el aseguramiento en salud -con elevación<br />

sustancial del gasto y la inversión en salud- es el financiamiento<br />

mixto. De un lado, con un régimen contributivo mediante<br />

el pago anticipado o prepago solidario de todo el que pueda aportar,<br />

lo cual implica un financiamiento compartido e incluyente,<br />

que sustituye al pago de “bolsillo” individual y excluyente. Por<br />

otra parte, con un régimen impositivo subsidiando a la población<br />

en pobreza con el presupuesto público hasta el máximo factible y<br />

viable. Para el éxito del financiamiento, la clave es la autonomía<br />

del Seguro, donde por ley se garantiza la intangibilidad de sus<br />

recursos contributivos.<br />

En el mediano plazo el financiamiento debe realizarse a través<br />

de dos instituciones, el Seguro Social de Salud (Essalud) contributivo<br />

y el Seguro Integral de Salud (SIS) predominantemente subsidiado.<br />

Mediante un proceso gradual y progresivo se llegará a la universalidad<br />

en el largo plazo, cuando estén dadas las condiciones económico<br />

financieras sustentadas en estudios matemático-actuariales.<br />

Para el respeto de la indispensable autonomía de Essalud, es<br />

requisito esencial que en el proceso y la organización del aseguramiento<br />

se mantengan separados los fondos de Essalud y del SIS en<br />

el corto y mediano plazo, lo que no significa que no deban orientarse<br />

progresivamente a un fondo único en el largo plazo. Es evidente<br />

que una fusión o integración prematura de estos fondos tan<br />

desiguales violaría la autonomía de Essalud e implicaría la caída<br />

brusca de su gasto per cápita anual, con deterioro en la atención de<br />

asegurados y derechohabientes. El SIS y Essalud requieren cambios<br />

acertados.<br />

SEGURO INTEGRAL DE SALUD (SIS)<br />

El SIS es ineficiente y está desfinanciado. Su reforma debe hacerse<br />

con un diseño moderno, autonomía que no tiene ahora -aunque<br />

se afirme lo contrario- y un financiamiento solidario subsidiado<br />

y contributivo, sustentado actuarialmente. De no actuarse así, continuaría<br />

desfinanciado e ineficiente. El Seguro Integral debe otorgar<br />

subsidio público total para el aseguramiento gratuito, pero sólo de la<br />

población en pobreza extrema que es el 16% en el país. Quien no es<br />

pobre extremo debe tener sólo subsidio parcial, pues si tiene un ingreso<br />

debe aportar proporcionalmente, así sean sólo cinco soles al<br />

mes. Pero todos deben aportar en proporción a lo que ganan, esa es<br />

la clave del aseguramiento social solidario y la manera en que el SIS<br />

podría asegurar a alrededor del 50% de la población.<br />

SEGURO SOCIAL DE SALUD (ESSALUD)<br />

Desde hace más de 20 años Essalud se encuentra en deterioro<br />

progresivo, debido a una cadena de errores ocurridos en varios<br />

gobiernos, como por ejemplo:<br />

1. No se realizaron ni aplicaron estudios actuariales durante<br />

20 años (1984 - 2004). Nadie lo creería en cualquier otro<br />

país con seguridad social.<br />

2. El Estado y los empleadores mantienen enormes deudas<br />

por aportes.<br />

3. En 1997 fueron impuestas las EPS, sustrayéndole a Essalud<br />

el 25% de los aportes mayores, provenientes de la población<br />

con mayor poder adquisitivo.<br />

4. En la última década se aprobaron numerosas leyes sin sustento<br />

técnico financiero, incorporando diversos grupos de asegurados<br />

con aportes diminutos. Estas aparentes “soluciones”<br />

parciales y efectistas tienen pobres resultados y son desequilibrantes,<br />

lo que contribuye a tornar inalcanzable la cobertura<br />

para la población excluida y genera mayor desigualdad social,<br />

haciendo imposible el aseguramiento universal.<br />

5. La institución es agobiada con el pago de enormes sumas<br />

por pensiones que no le corresponde. Esto es malversación<br />

y perjudica a los asegurados en salud.<br />

6. La Presidencia Ejecutiva introducida en 1980 rompe el régimen<br />

tripartito y es de tipo autoritario.<br />

7. Se persiste en la desfasada vinculación con el sector trabajo,<br />

que impide acceder a soluciones técnicas apropiadas y<br />

oportunas en salud.<br />

En Essalud, con conocimiento y decisión política es factible<br />

lograr un seguro social estable y efectivo. Lo han demostrado muchos<br />

países con sus seguros sociales. Un avance importante se lograría<br />

normando el aseguramiento de la población económicamente<br />

activa independiente, comprendiendo trabajadores informales y<br />

familiares, y determinando la modalidad de aportación. Con cada<br />

grupo de trabajadores debe negociarse la forma de aportación. Si<br />

se procede técnica y oportunamente, será factible asegurar al otro<br />

50% de la población que no es pobre. Parte de la población en<br />

pobreza como trabajadores del hogar, pescadores artesanales, trabajadores<br />

del campo y otros ya está incorporada.<br />

Para el aseguramiento universal solidario resulta indispensable<br />

construir consensos con participación plural, en búsqueda<br />

de una efectiva Política de Estado como sustento de la reforma<br />

de salud.<br />

ANÁLISIS LABORAL / NOVIEMBRE 2007 13