You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

INFORME TRIBUTARIO<br />

Modificaciones al Impuesto<br />

a la Renta<br />

Durante el año 2000 se realizaron diversos cambios en<br />

las normas del Impuesto a la Renta (Ver Cuadro Nª 1); así,<br />

podemos recordar que algunas de las normas aprobadas<br />

fueron modificaciones a los aspectos estructurantes del Impuesto,<br />

por lo tanto estarían vigentes recién a partir del ejercicio<br />

2001; no obstante, en algunos casos su vigencia dependía<br />

de las normas reglamentarias que las operativizaran,<br />

y dado que estas últimas no se aprobaron antes del 01 de<br />

enero del 2001, aún no resultan vigentes.<br />

Asimismo, un tema que no debe olvidarse para que en el<br />

futuro no se repita es la vigencia retroactiva que se otorgó a<br />

algunas disposiciones que modificaron el Reglamento del Impuesto<br />

a la Renta, situación inconstitucional que generó múltiples<br />

problemas a los contribuyentes. (1)<br />

Visto rápidamente el panorama legal hasta el mes de<br />

noviembre, a continuación comentaremos las normas aprobadas<br />

en diciembre del año 2000.<br />

I. MODIFICACIONES INTRODUCIDAS POR LA LEY Nº<br />

27386: EXONERACIÓN A LAS FUNDACIONES Y<br />

ASOCIACIONES<br />

La Ley Nº 27356, publicada el 18 de octubre de 2001<br />

modificó sustancialmente el régimen de exoneración del Impuesto<br />

a la Renta aplicable a las rentas producidas por las<br />

fundaciones y asociaciones, establecido en el inciso b) del<br />

artículo 19º del TUO de la Ley del Impuesto aprobado por<br />

D. S. Nº 054-99-EF (en adelante el TUO).<br />

Como podemos recordar, dicha norma limitó la exoneración<br />

a las rentas obtenidas por aquellas asociaciones y fundaciones<br />

cuyo instrumento de constitución comprendiera exclusivamente<br />

alguno o varios de los siguientes fines: cultura,<br />

investigación, beneficencia, asistencia social y hospitalaria;<br />

en esta enumeración se excluyó la referencia a fines educativos,<br />

científicos, artísticos, literarios, deportivos, políticos, profesionales,<br />

de vivienda, y, más aún, se eliminó la referencia<br />

a “otras de fines semejantes” con lo que visiblemente se restringió<br />

el ámbito de la exoneración. (2)<br />

Pues bien, dicha modificación debía regir desde el 01 de<br />

enero de 2001; no obstante, la Ley Nº 27386, publicada el<br />

29 de diciembre de 2000, evitó que esta norma entrara en<br />

––––––<br />

(1) Ver al respecto nuestro comentario en Análisis Tributario Nº 144, enero de<br />

2000, pág. 8.<br />

(2) Ver el comentario realizado al respecto en Análisis Tributario Nº 154, noviembre<br />

de 2000, págs. 12-13.<br />

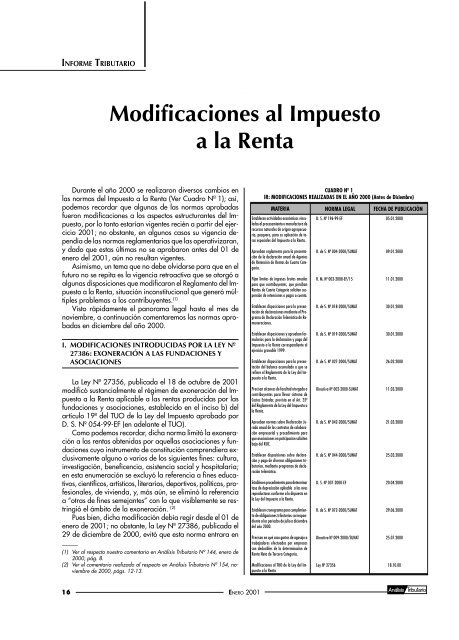

CUADRO Nº 1<br />

IR: MODIFICACIONES REALIZADAS EN EL AÑO 2000 (Antes de Diciembre)<br />

MATERIA NORMA LEGAL FECHA DE PUBLICACIÓN<br />

Establecen actividades económicas vinculadas<br />

al procesamiento o manufactura de<br />

recursos naturales de origen agropecuario,<br />

pesquero, para su aplicación de tasas<br />

especiales del Impuesto a la Renta.<br />

Aprueban reglamento para la presentación<br />

de la declaración anual de Agentes<br />

de Retención de Rentas de Cuarta Categoría.<br />

Fijan límites de ingresos brutos anuales<br />

para que contribuyentes, que perciban<br />

Rentas de Cuarta Categoría soliciten suspensión<br />

de retenciones o pagos a cuenta.<br />

Establecen disposiciones para la presentación<br />

de declaraciones mediante el Programa<br />

de Declaración Telemática de Remuneraciones.<br />

Establecen disposiciones y aprueban formularios<br />

para la declaración y pago del<br />

Impuesto a la Renta correspondiente al<br />

ejercicio gravable 1999.<br />

Establecen disposiciones para la presentación<br />

del balance acumulado a que se<br />

refiere el Reglamento de la Ley del Impuesto<br />

a la Renta.<br />

Precisan alcances de facultad otorgada a<br />

contribuyentes para llevar sistema de<br />

Costos Estándar, prevista en el Art. 35º<br />

del Reglamento de la Ley del Impuesto a<br />

la Renta.<br />

Aprueban normas sobre Declaración Jurada<br />

anual de los contratos de colaboración<br />

empresarial y procedimiento para<br />

que asociaciones en paticipación soliciten<br />

baja del RUC.<br />

Establecen disposiciones sobre declaración<br />

y pago de diversas obligaciones tributarias,<br />

mediante programas de declaración<br />

telemática.<br />

Establecen procedimiento para determinar<br />

tasa de depreciación aplicable a las aves<br />

reproductoras conforme a lo dispuesto en<br />

la Ley del Impuesto a la Renta.<br />

Establecen cronograma para cumplimiento<br />

de obligaciones tributarias correspondiente<br />

a los períodos de julio a diciembre<br />

del año 2000.<br />

Precisan en qué caso gastos de agasajo a<br />

trabajadores efectuados por empresas<br />

son deducibles de la determinación de<br />

Renta Neta de Tercera Categoría.<br />

Modificaciones al TUO de la Ley del Impuesto<br />

a la Renta<br />

D. S. Nº 196-99-EF<br />

R. de S. Nº 004-2000/SUNAT<br />

R. M. Nº 003-2000-EF/15<br />

R. de S. Nº 018-2000/SUNAT<br />

R. de S. Nº 019-2000/SUNAT<br />

R. de S. Nº 027-2000/SUNAT<br />

Directiva Nº 002-2000-SUNAT<br />

R. de S. Nº 042-2000/SUNAT<br />

R. de S. Nº 044-2000/SUNAT<br />

D. S. Nº 037-2000-EF<br />

R. de S. Nº 072-2000/SUNAT<br />

Directiva Nº 009-2000/SUNAT<br />

Ley Nº 27356<br />

05.01.2000<br />

09.01.2000<br />

11.01.2000<br />

30.01.2000<br />

30.01.2000<br />

26.02.2000<br />

11.03.2000<br />

21.03.2000<br />

25.03.2000<br />

20.04.2000<br />

29.06.2000<br />

25.07.2000<br />

18.10.00<br />

16<br />

ENERO 2001