Anexos - Gerencia - Universidad de Alcalá

Anexos - Gerencia - Universidad de Alcalá

Anexos - Gerencia - Universidad de Alcalá

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

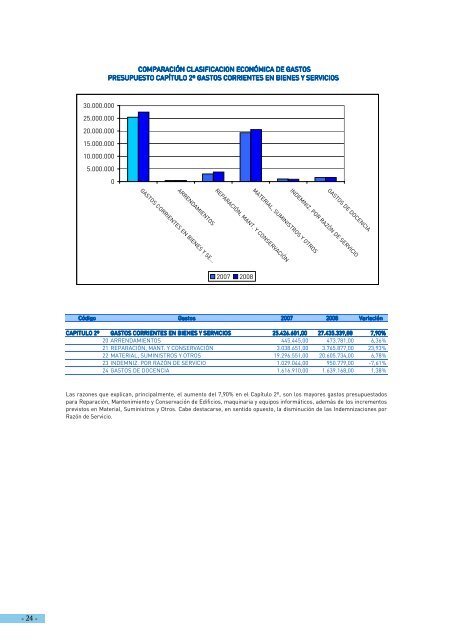

COMPARACIÓN CLASIFICACION ECONÓMICA DE GASTOS<br />

PRESUPUESTO CAPÍTULO 2º GASTOS CORRIENTES EN BIENES Y SERVICIOS<br />

30.000.000<br />

25.000.000<br />

20.000.000<br />

15.000.000<br />

10.000.000<br />

5.000.000<br />

0<br />

GASTOS CORRIENTES EN BIENES Y SE...<br />

INDEMNIZ. POR RAZÓN DE SERVICIO<br />

REPARACIÓN, MANT. Y CONSERVACIÓN<br />

MATERIAL, SUMINISTROS Y OTROS<br />

ARRENDAMIENTOS<br />

GASTOS DE DOCENCIA<br />

2007 2008<br />

Código Gastos 2007 2008 Variación<br />

CAPITULO 2º GASTOS CORRIENTES EN BIENES Y SERVICIOS 25.426.601,00 27.435.339,00 7,90%<br />

20 ARRENDAMIENTOS 445.445,00 473.781,00 6,36%<br />

21 REPARACIÓN, MANT. Y CONSERVACIÓN 3.038.651,00 3.765.877,00 23,93%<br />

22 MATERIAL, SUMINISTROS Y OTROS 19.296.551,00 20.605.734,00 6,78%<br />

23 INDEMNIZ. POR RAZÓN DE SERVICIO 1.029.044,00 950.779,00 -7,61%<br />

24 GASTOS DE DOCENCIA 1.616.910,00 1.639.168,00 1,38%<br />

Las razones que explican, principalmente, el aumento <strong>de</strong>l 7,90% en el Capítulo 2º, son los mayores gastos presupuestados<br />

para Reparación, Mantenimiento y Conservación <strong>de</strong> Edificios, maquinaria y equipos informáticos, a<strong>de</strong>más <strong>de</strong> los incrementos<br />

previstos en Material, Suministros y Otros. Cabe <strong>de</strong>stacarse, en sentido opuesto, la disminución <strong>de</strong> las In<strong>de</strong>mnizaciones por<br />

Razón <strong>de</strong> Servicio.<br />

- 24 -