Equidad Fiscal en Brasil, Chile, Paraguay y ... - Sector Fiscalidad

Equidad Fiscal en Brasil, Chile, Paraguay y ... - Sector Fiscalidad

Equidad Fiscal en Brasil, Chile, Paraguay y ... - Sector Fiscalidad

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

outros recebim<strong>en</strong>tos, que abrangem o 13° salário e o abono de férias, saque de PIS/PASEP e FGTS,<br />

ind<strong>en</strong>ização trabalhista, v<strong>en</strong>das, lucros, empréstimos, heranças e divid<strong>en</strong>dos, para os quais a informação<br />

refere-se ap<strong>en</strong>as ao total de deduções.<br />

A maneira como a informação é apres<strong>en</strong>tada, permite concluir que na rubrica “outras deduções” dos<br />

r<strong>en</strong>dim<strong>en</strong>tos do trabalho <strong>en</strong>contram-se o ISS e outros descontos que tanto podem ser tributos diretos como<br />

podem não ser. Já nas “deduções” de outros r<strong>en</strong>dim<strong>en</strong>tos que não do trabalho e nas “deduções” de outros<br />

recebim<strong>en</strong>tos estão <strong>en</strong>globados valores relativos a contribuições previd<strong>en</strong>ciárias, IR e ISS, além de outras<br />

deduções que não se referem a <strong>en</strong>cargos tributários.<br />

Além dos tributos incid<strong>en</strong>tes sobre a r<strong>en</strong>da, são coletados pela POF os incid<strong>en</strong>tes sobre o patrimônio – IPTU<br />

– e sobre os veículos automotivos – o IPVA. Consideramos que outros <strong>en</strong>cargos incid<strong>en</strong>tes sobre os<br />

veículos, além do IPVA, tais como as despesas com lic<strong>en</strong>ça, emplacam<strong>en</strong>to, multas, transferência de veículo,<br />

perícia e carteira de habilitação, devem ser agrupados na rubrica “impostos sobre veículos”.<br />

Encargos relativos a outras contribuições, como as contribuições de classe (sindicatos e conselhos<br />

profissionais), ou a outras “formas” de incidência de tributos já descritos – como o IR relativo a exercício<br />

anterior, o ISS de caráter ev<strong>en</strong>tual e os recolhim<strong>en</strong>tos à previdência pública, podem ser extraídos do quadro<br />

que trata de despesas com contribuições, transferências e <strong>en</strong>cargos financeiros. Nas despesas com serviços<br />

domésticos reportam-se as despesas efetuadas com o recolhim<strong>en</strong>to da parcela do empregado à previdência<br />

social. E, por fim, ainda que bastante subestimados, são coletados os gastos realizados com o pagam<strong>en</strong>to da<br />

CPMF.<br />

Em resumo, as informações constantes da POF permitem reunir os valores relativos ao pagam<strong>en</strong>to de<br />

tributos diretos em quatro grupos: IR, IPTU, IPVA e demais tributos sobre r<strong>en</strong>da. Neste último grupo estão<br />

incluídas as duas rubricas de deduções sobre a r<strong>en</strong>da – do trabalho e de outras fontes, o ISS ev<strong>en</strong>tual, as<br />

contribuições de classe e a CPMF.<br />

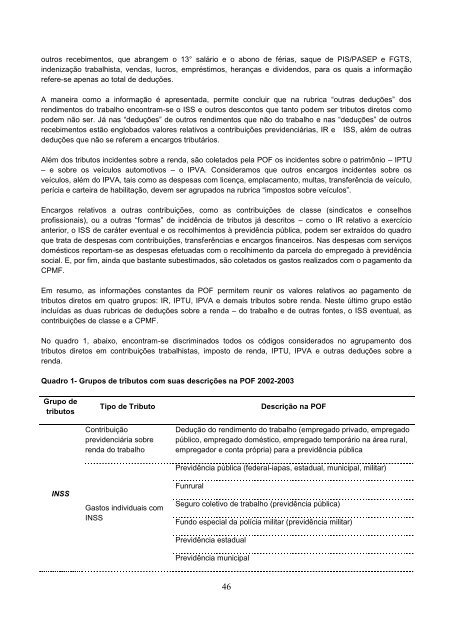

No quadro 1, abaixo, <strong>en</strong>contram-se discriminados todos os códigos considerados no agrupam<strong>en</strong>to dos<br />

tributos diretos em contribuições trabalhistas, imposto de r<strong>en</strong>da, IPTU, IPVA e outras deduções sobre a<br />

r<strong>en</strong>da.<br />

Quadro 1- Grupos de tributos com suas descrições na POF 2002-2003<br />

Grupo de<br />

tributos<br />

INSS<br />

Tipo de Tributo<br />

Contribuição<br />

previd<strong>en</strong>ciária sobre<br />

r<strong>en</strong>da do trabalho<br />

Gastos individuais com<br />

INSS<br />

Descrição na POF<br />

Dedução do r<strong>en</strong>dim<strong>en</strong>to do trabalho (empregado privado, empregado<br />

público, empregado doméstico, empregado temporário na área rural,<br />

empregador e conta própria) para a previdência pública<br />

Previdência pública (federal-iapas, estadual, municipal, militar)<br />

Funrural<br />

Seguro coletivo de trabalho (previdência pública)<br />

Fundo especial da polícia militar (previdência militar)<br />

Previdência estadual<br />

Previdência municipal<br />

46