La Segunda Aseg. de Riesgo del Trabajo S.A. - Moody's

La Segunda Aseg. de Riesgo del Trabajo S.A. - Moody's

La Segunda Aseg. de Riesgo del Trabajo S.A. - Moody's

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

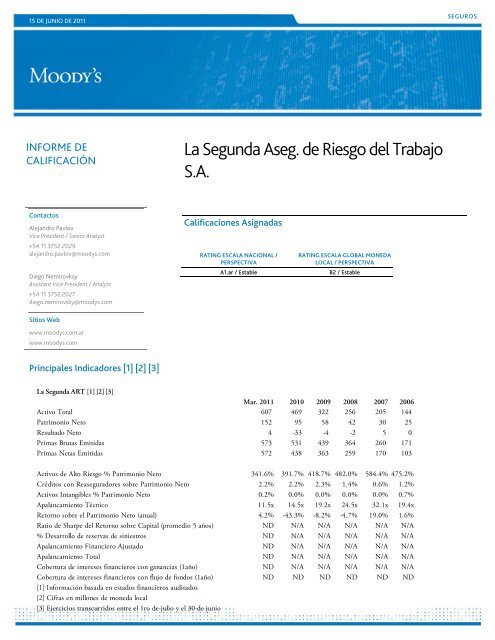

15 DE JUNIO DE 2011<br />

INFORME DE<br />

CALIFICACIÓN<br />

Contactos<br />

Alejandro Pavlov<br />

Vice Presi<strong>de</strong>nt / Senior Analyst<br />

+54 11 3752.2029<br />

alejandro.pavlov@moodys.com<br />

Diego Nemirovksy<br />

Assistant Vice Presi<strong>de</strong>nt / Analyst<br />

+54 11 3752.2027<br />

diego.nemirovsky@moodys.com<br />

Sitios Web<br />

www.moodys.com.ar<br />

www.moodys.com<br />

Principales Indicadores [1] [2] [3]<br />

<strong>La</strong> <strong>Segunda</strong> <strong>Aseg</strong>. <strong>de</strong> <strong>Riesgo</strong> <strong>de</strong>l <strong>Trabajo</strong><br />

S.A.<br />

Calificaciones Asignadas<br />

RATING ESCALA NACIONAL /<br />

PERSPECTIVA<br />

RATING ESCALA GLOBAL MONEDA<br />

LOCAL / PERSPECTIVA<br />

A1.ar / Estable B2 / Estable<br />

<strong>La</strong> <strong>Segunda</strong> ART [1] [2] [3]<br />

Mar. 2011 2010 2009 2008 2007 2006<br />

Activo Total 607 469 322 256 205 144<br />

Patrimonio Neto 152 95 58 42 30 25<br />

Resultado Neto 4 -33 -4 -2 5 0<br />

Primas Brutas Emitidas 573 531 439 364 260 171<br />

Primas Netas Emitidas 572 438 363 259 170 103<br />

Activos <strong>de</strong> Alto <strong>Riesgo</strong> % Patrimonio Neto 341.6% 391.7% 418.7% 482.0% 584.4% 475.2%<br />

Créditos con Reaseguradores sobre Patrimonio Neto 2.2% 2.2% 2.3% 1.4% 0.6% 1.2%<br />

Activos Intangibles % Patrimonio Neto 0.2% 0.0% 0.0% 0.0% 0.0% 0.7%<br />

Apalancamiento Técnico 11.5x 14.5x 19.2x 24.5x 32.1x 19.4x<br />

Retorno sobre el Patrimonio Neto (anual) 4.2% -43.3% -8.2% -4.7% 19.0% 1.6%<br />

Ratio <strong>de</strong> Sharpe <strong>de</strong>l Retorno sobre Capital (promedio 5 años) ND N/A N/A N/A N/A N/A<br />

% Desarrollo <strong>de</strong> reservas <strong>de</strong> siniestros ND N/A N/A N/A N/A N/A<br />

Apalancamiento Financiero Ajustado ND N/A N/A N/A N/A N/A<br />

Apalancamiento Total ND N/A N/A N/A N/A N/A<br />

Cobertura <strong>de</strong> intereses financieros con ganancias (1año) ND N/A N/A N/A N/A N/A<br />

Cobertura <strong>de</strong> intereses financieros con flujo <strong>de</strong> fondos (1año) ND ND ND ND ND ND<br />

[1] Información basada en estados financieros auditados<br />

[2] Cifras en millones <strong>de</strong> moneda local<br />

[3] Ejercicios transcurridos entre el 1ro <strong>de</strong> julio y el 30 <strong>de</strong> junio<br />

SEGUROS

RESUMEN DEL FUNDAMENTO DE LA CALIFICACIÓN<br />

<strong>La</strong>s calificaciones <strong>de</strong> fortaleza financiera B2 (escala global) y A1.ar (escala nacional) otorgadas por<br />

Moody´s a <strong>La</strong> <strong>Segunda</strong> <strong>Aseg</strong>uradora <strong>de</strong> <strong>Riesgo</strong>s <strong>de</strong>l <strong>Trabajo</strong> S.A. (“<strong>La</strong> <strong>Segunda</strong> ART”) reflejan la<br />

afiliación, integración y apoyo por parte <strong>de</strong> su principal accionista, <strong>La</strong> <strong>Segunda</strong> Cooperativa, su<br />

establecida presencia en el mercado Argentino <strong>de</strong> <strong>Riesgo</strong>s <strong>de</strong>l <strong>Trabajo</strong> (un 7.2% <strong>de</strong> market share), su<br />

fuerte reconocimiento comercial y la eficiencia <strong>de</strong> las operaciones. Estas fortalezas crediticias son<br />

ampliamente contrarrestadas por el alto grado <strong>de</strong> apalancamiento operativo, por el alto perfil <strong>de</strong> riesgo<br />

crediticio <strong>de</strong>l portafolio <strong>de</strong> inversiones y por su baja rentabilidad histórica. <strong>La</strong> calificación global <strong>de</strong> la<br />

compañía también refleja el importante riesgo sistémico atribuido a Argentina. <strong>La</strong> <strong>Segunda</strong> ART es<br />

parte <strong>de</strong>l “Grupo <strong>La</strong> <strong>Segunda</strong>”, <strong>de</strong>l cual <strong>La</strong> <strong>Segunda</strong> Cooperativa es su principal compañía, especializada<br />

en el segmento <strong>de</strong> seguros <strong>de</strong> automotores. Otras compañías miembro <strong>de</strong>l grupo están especializadas en<br />

los seguros <strong>de</strong> personas y <strong>de</strong> retiro.<br />

Fortalezas crediticias<br />

- Propiedad y apoyo explícito brindado por su principal accionista: <strong>La</strong> <strong>Segunda</strong> Cooperativa <strong>de</strong><br />

Seguros Limitada, calificada en A1.ar (Escala nacional para Argentina).<br />

- Fuerte reconocimiento <strong>de</strong> marca y li<strong>de</strong>razgo en el mercado Argentino <strong>de</strong> riesgos <strong>de</strong>l <strong>Trabajo</strong>.<br />

- Eficiencia operativa, reflejada en menores indicadores <strong>de</strong> gastos que sus comparables.<br />

Debilida<strong>de</strong>s o <strong>de</strong>safíos crediticios<br />

- Alto grado <strong>de</strong> riesgos regulatorios y políticos asociado al sistema <strong>de</strong> <strong>Riesgo</strong>s <strong>de</strong>l <strong>Trabajo</strong> Argentino<br />

- Alto grado <strong>de</strong> apalancamiento operativo y muy baja a<strong>de</strong>cuación <strong>de</strong> capital.<br />

- Rentabilidad histórica escasa, aunque mejorando recientemente.<br />

- Falta <strong>de</strong> diversificación por ramos, a pesar que a nivel <strong>de</strong>l grupo al que pertenece se observa una<br />

a<strong>de</strong>cuada diversificación <strong>de</strong> segmentos don<strong>de</strong> opera.<br />

- <strong>Riesgo</strong> soberano y otros sistémicos <strong>de</strong> Argentina.<br />

Perspectiva<br />

<strong>La</strong> perspectiva <strong>de</strong> la calificación es estable dado que los factores <strong>de</strong> riesgo no es probable que <strong>de</strong>terioren<br />

significativamente el perfil financiero y <strong>de</strong> negocios <strong>de</strong> ésta aseguradora.<br />

Factores que podrían causar una suba en la calificación<br />

Los factores que podrían producir una suba en la calificación incluyen una combinación <strong>de</strong> los<br />

siguientes:<br />

- Retornos sobre el patrimonio neto sostenidamente <strong>de</strong>l 10% o más.<br />

- Mejora en la calificación <strong>de</strong> riesgo <strong>de</strong> su principal accionista, <strong>La</strong> <strong>Segunda</strong> Cooperativa.<br />

- Una reducción <strong>de</strong>l grado <strong>de</strong> apalancamiento operativo menor a 5 veces.<br />

Factores que podrían causar una baja en la calificación<br />

Los factores que podrían empeorar la calificación incluyen los siguientes:<br />

- Un permanentemente alto apalancamiento operativo, superior a 10 veces.<br />

SEGUROS<br />

2 JUNIOE INFORME DE CALIFICACION: LA SEGUNDA ART

- Pérdidas que resulten en una caída <strong>de</strong>l patrimonio neto <strong>de</strong>l 15% o superior en un mismo ejercicio<br />

fiscal.<br />

- Una reducción en su presencia <strong>de</strong> mercado.<br />

- Una disminución <strong>de</strong> la calificación <strong>de</strong> riesgo <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> Cooperativa.<br />

RESULTADOS RECIENTES<br />

Durante el tercer trimestre <strong>de</strong>l ejercicio 2010/11, concluido el 31 <strong>de</strong> Marzo <strong>de</strong> 2011, <strong>La</strong> <strong>Segunda</strong> ART<br />

reportó una utilidad neta por casi AR$4 millones, comparada con la significativa pérdida por más <strong>de</strong><br />

AR$33 millones registrada al 31 <strong>de</strong> Marzo <strong>de</strong> 2010. <strong>La</strong> compañía recibió aportes <strong>de</strong> capital por casi<br />

AR$53 millones por parte <strong>de</strong> sus accionistas, lo cual sumado a la utilidad final hizo crecer su patrimonio<br />

neto hasta los AR$151.8 millones <strong>de</strong>s<strong>de</strong> unos AR$95 millones reportados al 30 <strong>de</strong> Junio <strong>de</strong> 2010.<br />

En este mismo período las pérdidas técnicas se redujeron <strong>de</strong>s<strong>de</strong> más <strong>de</strong> AR$73 millones al 31 <strong>de</strong> Marzo<br />

<strong>de</strong> 2010a casi AR$34.5 millones en el último trimestre reportado. Finalmente, y mitigando<br />

parcialmente estas pérdidas se encuentran la mejora en los resultados <strong>de</strong> la estructura financiera, los<br />

cuales crecieron hasta unos AR$43.2 millones <strong>de</strong>s<strong>de</strong> unos AR$23.7 millones al 31 <strong>de</strong> Marzo <strong>de</strong> 2010.<br />

CONSIDERACIONES DETALLADAS SOBRE LAS CALIFICACIONES<br />

Los principales factores que actualmente están influyendo en la calificación y en su perspectiva son los<br />

siguientes:<br />

Factor 1 – Posición <strong>de</strong> mercado, marca y distribución<br />

<strong>La</strong> posición <strong>de</strong> mercado <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> <strong>Aseg</strong>uradora <strong>de</strong> <strong>Riesgo</strong>s <strong>de</strong>l <strong>Trabajo</strong> en su segmento <strong>de</strong><br />

operaciones es fuerte, en don<strong>de</strong> presenta un market share <strong>de</strong> aproximadamente el 7% -calculado al 30<br />

<strong>de</strong> Junio <strong>de</strong> 2010-, a pesar <strong>de</strong> que señalamos que dicho segmento es una especialidad <strong>de</strong>ntro <strong>de</strong>l más<br />

amplio mercado <strong>de</strong> seguros generales local. A<strong>de</strong>más, esta compañía continúa operando con eficiencia –<br />

según se refleja en su bajo ratio o indicador <strong>de</strong> gastos- lo cual a su vez le brinda una ventaja competitiva<br />

en un mercado muy sensible a las tarifas.<br />

Consi<strong>de</strong>rando ambos aspectos, la posición <strong>de</strong> la compañía en el mercado Argentino, así como la<br />

relativamente baja escala <strong>de</strong> dicho mercado <strong>de</strong>ntro <strong>de</strong> la región y <strong>de</strong>l contexto internacional, Moody´s<br />

concluye que la posición <strong>de</strong> mercado y marca <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART es buena.<br />

Factor 2 – <strong>Riesgo</strong> y diversificación <strong>de</strong> productos<br />

Siendo una compañía monorrámica –como suce<strong>de</strong> con la mayoría <strong>de</strong> las compañías en éste segmento<br />

<strong>de</strong>l mercado Argentino- <strong>La</strong> <strong>Segunda</strong> ART presenta una reducida o nula diversificación por líneas <strong>de</strong><br />

negocios. Adicionalmente, el mercado <strong>de</strong> riesgos <strong>de</strong>l trabajo en Argentina conlleva un alto grado <strong>de</strong><br />

riesgo político y regulatorio, dada la incertidumbre relacionada con los proyectos para reformar<br />

ampliamente el sistema que están actualmente bajo consi<strong>de</strong>ración <strong>de</strong>l gobierno. El mercado <strong>de</strong> riesgos<br />

<strong>de</strong>l trabajo está también en alguna medida sujeto a riesgos relacionados con los aumentos en los costos<br />

médicos y <strong>de</strong> la inflación.<br />

SEGUROS<br />

3 JUNIOE INFORME DE CALIFICACION: LA SEGUNDA ART

Sin embargo, una característica <strong>de</strong> ésta línea <strong>de</strong> negocios es su alto grado <strong>de</strong> atomización <strong>de</strong> los clientes,<br />

lo cual le ayuda a compensar los riesgos <strong>de</strong>l ramo. <strong>La</strong> evaluación general <strong>de</strong> alto riesgo para el ramo<br />

don<strong>de</strong> opera y su baja diversificación <strong>de</strong> negocios, hace que el factor sea consi<strong>de</strong>rado como<br />

mo<strong>de</strong>radamente débil.<br />

Factor 3 – Calidad <strong>de</strong> los activos<br />

<strong>La</strong> cartera <strong>de</strong> inversiones <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART está integrada principalmente por activos expuestos al<br />

riesgo soberano (Bonos <strong>de</strong> Argentina actualmente calificados en B3), <strong>de</strong>pósitos a plazo en bancos locales<br />

así como por acciones. A<strong>de</strong>más la compañía mantiene una importante porción <strong>de</strong> sus inversiones, el<br />

20%, en instrumentos con grado <strong>de</strong> inversión lo cual la ayuda a mitigar el riesgo general <strong>de</strong> sus<br />

inversiones. Este perfil <strong>de</strong> sus inversiones es <strong>de</strong>bido en gran medida a las limitaciones locales para las<br />

inversiones en el exterior.<br />

<strong>La</strong> exposición a reaseguradores es limitada en el segmento <strong>de</strong> <strong>Riesgo</strong>s <strong>de</strong>l <strong>Trabajo</strong> y esta compañía no<br />

presenta activos <strong>de</strong>l tipo <strong>de</strong> valor llave en su balance. Moody´s consi<strong>de</strong>ra la calidad global <strong>de</strong> los activos<br />

<strong>de</strong> la compañía como muy débil, reflejando la alta concentración en inversiones sin grado <strong>de</strong> inversión<br />

internacional y la importancia <strong>de</strong> dicho factor <strong>de</strong> análisis. Esto es consistente con la evaluación <strong>de</strong> la<br />

mayoría <strong>de</strong> las aseguradoras en el mercado.<br />

Factor 4 – A<strong>de</strong>cuación <strong>de</strong>l capital<br />

El grado <strong>de</strong> apalancamiento no-ajustado <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART fue <strong>de</strong> 14.5 veces al cierre <strong>de</strong>l ejercicio<br />

2010, el cual se ubica entre los mayores valores <strong>de</strong>l sector y es muy alto a nivel global. Este nivel indica<br />

no sólo la baja rentabilidad <strong>de</strong> la compañía sino también el manejo centralizado <strong>de</strong>l capital <strong>de</strong> su<br />

principal accionista, <strong>La</strong> <strong>Segunda</strong> cooperativa, la cual generalmente prefiere concentrar el capital <strong>de</strong>l<br />

grupo en sí misma, y efectuar los aportes <strong>de</strong> capital a medida que sean necesarios. Por lo tanto, Moody´s<br />

consi<strong>de</strong>ra que la a<strong>de</strong>cuación <strong>de</strong>l capital es muy débil con relación a los riesgos asumidos, tomando en<br />

consi<strong>de</strong>ración a<strong>de</strong>más que se espera un fuerte incremento en la siniestralidad.<br />

Factor 5 – Rentabilidad<br />

<strong>La</strong> rentabilidad <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART fue mo<strong>de</strong>sta en los años recientes y los resultados acumulados no<br />

han sido importantes en los últimos cinco años, siendo el mejor resultado el obtenido en el ejercicio<br />

2007. Adicionalmente, y tomando en consi<strong>de</strong>ración la rentabilidad esperada y el impacto <strong>de</strong> los<br />

recientemente aumentados beneficios en el segmento <strong>de</strong> riesgos <strong>de</strong>l trabajo, se consi<strong>de</strong>ra la rentabilidad<br />

general y ajustada por riesgo <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART como muy baja a pesar <strong>de</strong> la mejora lograda al cabo<br />

<strong>de</strong>l tercer trimestre <strong>de</strong>l ejercicio en curso.<br />

Factor 6 – A<strong>de</strong>cuación <strong>de</strong> reservas<br />

Moody´s consi<strong>de</strong>ra que la posición <strong>de</strong> reservas <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART es a<strong>de</strong>cuada. A pesar <strong>de</strong> la<br />

exposición <strong>de</strong> la compañía a juicios, también se observa que la amplia atomización <strong>de</strong> clientes en dicho<br />

segmento <strong>de</strong>l mercado morigera el riesgo <strong>de</strong> subestimar la siniestralidad final. También se hace notar,<br />

sin embargo, que el aumento <strong>de</strong> costos médicos y salariales podría llevar a una evolución negativa <strong>de</strong> las<br />

reservas, que ocasionen pérdidas técnicas.<br />

SEGUROS<br />

4 JUNIOE INFORME DE CALIFICACION: LA SEGUNDA ART

Factor 7 – Flexibilidad financiera<br />

<strong>La</strong> <strong>Segunda</strong> ART –al ser subsidiaria <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> Cooperativa- no presenta un acceso directo o<br />

indirecto al mercado <strong>de</strong> capitales para financiar sus operaciones y requerimientos <strong>de</strong> solvencia. Dicho<br />

esto, se consi<strong>de</strong>ra que la compañía se beneficia en forma creciente por poseer como accionista a <strong>La</strong><br />

<strong>Segunda</strong> Cooperativa, la cual dispone <strong>de</strong> mayores recursos <strong>de</strong> capital y recursos financieros que la<br />

compañía <strong>de</strong> riesgos <strong>de</strong>l trabajo en forma individual. Consecuentemente, concluimos que la propiedad<br />

es un factor crediticio positivo en la evaluación <strong>de</strong> la flexibilidad financiera <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART.<br />

OTRAS CONSIDERACIONES SOBRE LAS CALIFICACIONES<br />

Apoyo implícito/explícito <strong>de</strong>l accionista<br />

<strong>La</strong>s calificaciones <strong>de</strong> riesgo <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART incorporan una suba con respecto a su calificación<br />

básica o individual <strong>de</strong>bido a que se la consi<strong>de</strong>ra una parte estratégica para el grupo li<strong>de</strong>rado por <strong>La</strong><br />

<strong>Segunda</strong> Cooperativa; ésta última en opinión <strong>de</strong> Moody´s efectuará los aportes <strong>de</strong> capital necesarios<br />

para financiar su crecimiento. Una evi<strong>de</strong>ncia <strong>de</strong> este grado <strong>de</strong> apoyo financiero son las capitalizaciones<br />

por más <strong>de</strong> AR$150 millones <strong>de</strong>s<strong>de</strong> el año 2007.<br />

Ambiente Operativo<br />

Adicionalmente a los factores específicos <strong>de</strong> la compañía, la calificación B2 <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART, como<br />

ocurre en el caso <strong>de</strong> otras compañías en Argentina, incorporan lo que Moody´s consi<strong>de</strong>ra como un muy<br />

alto nivel <strong>de</strong> riesgo sistémico para Argentina, lo cual a su vez ejerce un impacto adicional negativo en el<br />

perfil crediticio <strong>de</strong> la compañía. Esta evaluación <strong>de</strong>l riesgo <strong>de</strong>l entorno o ambiente operativo <strong>de</strong><br />

Argentina se basa en la consi<strong>de</strong>ración <strong>de</strong> factores políticos, económicos y <strong>de</strong>l sistema judicial, en<br />

comparación con otros países a nivel global.<br />

Calificaciones <strong>de</strong> fortaleza financiera en la escala global en moneda local y en la escala nacional<br />

<strong>La</strong>s calificaciones <strong>de</strong> Moody´s en la escala nacional <strong>de</strong> Argentina brindan un ránking <strong>de</strong> riesgo crediticio<br />

<strong>de</strong> compañías <strong>de</strong> seguros en una base relativa en comparación otras aseguradoras <strong>de</strong>ntro <strong>de</strong> Argentina, y<br />

no son comparables con calificaciones en otros países. <strong>La</strong>s calificaciones globales <strong>de</strong> Moody´s en<br />

moneda local indican el riesgo crediticio relativo en una base <strong>de</strong> comparación global.<br />

<strong>La</strong> calificación A1.ar en la escala nacional <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART se ubica en el rango medio <strong>de</strong> los posibles<br />

resultados para una calificación global <strong>de</strong> B2 en moneda local en la escala nacional para Argentina. Ello<br />

refleja un perfil <strong>de</strong> riesgo intermedio con relación a otras compañías calificadas B2 en el mercado<br />

asegurador Argentino.<br />

Información complementaria<br />

- Fuentes <strong>de</strong> información empleadas: Estados contables anuales y trimestrales auditados externamente.<br />

Estados <strong>de</strong> cobertura <strong>de</strong> capitales mínimos. Estados <strong>de</strong> cobertura <strong>de</strong> Compromisos Exigibles y Siniestros<br />

Liquidados a pagar. Descripción <strong>de</strong> los contratos <strong>de</strong> reaseguros. Resoluciones varias <strong>de</strong> la<br />

Superinten<strong>de</strong>ncia <strong>de</strong> Seguros <strong>de</strong> la Nación. Reuniones <strong>de</strong> trabajo con la conducción <strong>de</strong> la compañía.<br />

Información interna <strong>de</strong> gestión. Como última información contable empleada fueron los Estados<br />

Contables al 30 <strong>de</strong> Junio <strong>de</strong> 2010 y al 31 <strong>de</strong> Marzo <strong>de</strong> 2011.<br />

SEGUROS<br />

5 JUNIOE INFORME DE CALIFICACION: LA SEGUNDA ART

- Categoría A.ar: Los emisores o emisiones con calificación A.ar muestran alta una capacidad <strong>de</strong> pago<br />

con relación a otros emisores locales”.<br />

- Equivalencia <strong>de</strong> la calificación asignada con la tabla anterior: A+.<br />

PLANILLA ANALITICA DE FORTALEZA FINANCIERA<br />

Factores <strong>de</strong> Calificación<br />

<strong>La</strong> <strong>Segunda</strong> ART<br />

Planilla Analítica <strong>de</strong> Fortaleza Financiera [1][2] Aaa Aa A Baa Ba B Caa Calificación<br />

SEGUROS<br />

Perfil <strong>de</strong> Negocios A Ba<br />

Posición <strong>de</strong> Mercado, Marca y Distribución (13%) A Ba<br />

Ratio <strong>de</strong> Participación Relativa <strong>de</strong> Mercado X<br />

Gastos como % <strong>de</strong> Primas Netas Emitidas X<br />

<strong>Riesgo</strong> y Diversificación <strong>de</strong> Productos (5%) Ba B<br />

<strong>Riesgo</strong> <strong>de</strong> Producto X<br />

Diversificación <strong>de</strong> Productos<br />

Diversificación Geográfica<br />

Perfil Financiero B B<br />

Calidad <strong>de</strong> los Activos (5%) Baa B<br />

Activos <strong>de</strong> Alto <strong>Riesgo</strong> % Patrimonio Neto 391.7%<br />

Créditos con Reaseguradores % Patrimonio Neto 2.2%<br />

Activos Intangibles % Patrimonio Neto 0.0%<br />

A<strong>de</strong>cuación <strong>de</strong>l Capital (8%) Caa Caa<br />

Apalancamiento Técnico 14.5x<br />

Rentabilidad (8%) B B<br />

Retorno sobre Capital (promedio 5 años)<br />

Ratio Sharpe <strong>de</strong>l Retorno sobre Capital (promedio 5 años)<br />

-7.1%<br />

A<strong>de</strong>cuación <strong>de</strong> Reservas (5%) Caa Caa<br />

Desarrollo <strong>de</strong> Reservas <strong>de</strong> Siniestros (promedio 5 años) X<br />

Flexibilidad Financiera (8%) B B<br />

Apalancamiento Financiero Ajustado NA<br />

Apalancamiento Total NA<br />

Cobertura <strong>de</strong> intereses financieros con ganancias (1año) NA<br />

Cobertura <strong>de</strong> intereses financieros con flojo <strong>de</strong> fondos (1año) NA<br />

Ambiente Operativo (50%) B B<br />

Perfil Agregado B1 B3<br />

[1] Información basada en estados financieros auditados<br />

[2] <strong>La</strong> calificación que surge <strong>de</strong> la presenta planilla analítica <strong>de</strong> fortaleza financiera es un componente importante <strong>de</strong> la calificación publicada <strong>de</strong> la compañía, reflejando la fortaleza intrínseca <strong>de</strong> la<br />

entidad antes que cualquier otro tipo <strong>de</strong> consi<strong>de</strong>raciones (discutidas arriba) sean incorporadas en el análisis<br />

Calificación<br />

Ajustada<br />

6 JUNIOE INFORME DE CALIFICACION: LA SEGUNDA ART<br />

X<br />

X

SEGUROS<br />

<strong>La</strong>s calificaciones <strong>de</strong> riesgo efectuadas por Moody’s <strong>La</strong>tin America Calificadora <strong>de</strong> <strong>Riesgo</strong> S.A. (“Moody’s <strong>La</strong>tin America”) son Calificaciones a Escala Nacional. Este tipo <strong>de</strong> calificaciones son diferentes y<br />

por lo tanto <strong>de</strong>ben distinguirse <strong>de</strong> las calificaciones internacionales <strong>de</strong> crédito publicadas por Moody’s Investors Service, Inc., que si bien es su accionista controlante, es una sociedad diferente<br />

constituida en los Estados Unidos <strong>de</strong> América y con se<strong>de</strong> social en dicho país. Tal como se encuentra <strong>de</strong>talladamente explicado en el sitio <strong>de</strong> internet <strong>de</strong> Moody’s <strong>La</strong>tin America<br />

(http://www.moodys.com.ar/noveda<strong>de</strong>s.htm) y en el sitio <strong>de</strong> internet <strong>de</strong> Moody’s Investors Service, Inc. (http://www.moodys.com/moodys/cust/ staticcontent/2000200000265731.asp?section=ref), a los<br />

cuales se remite a los inversores y cuyo contenido se incorpora expresamente al presente, las calificaciones <strong>de</strong> crédito <strong>de</strong> Moody’s Investors Service, Inc. brindan a los mercados internacionales <strong>de</strong><br />

capital un marco globalmente consistente para comparar la calidad crediticia <strong>de</strong> entida<strong>de</strong>s financieras e instrumentos calificados. Dicho sistema <strong>de</strong> calificación internacional permite la comparación <strong>de</strong><br />

emisores y obligaciones con in<strong>de</strong>pen<strong>de</strong>ncia <strong>de</strong> la moneda en que se haya emitido la obligación, el país <strong>de</strong> origen <strong>de</strong>l emisor o la industria en que se <strong>de</strong>senvuelva el emisor. Por el contrario, las<br />

Calificaciones a Escala Nacional efectuadas por Moody’s <strong>La</strong>tin America son opiniones relativas a la calidad crediticia <strong>de</strong> emisores y emisiones <strong>de</strong>ntro <strong>de</strong> un país en particular. <strong>La</strong>s Calificaciones a Escala<br />

Nacional no incluyen estimación <strong>de</strong> pérdidas asociadas con eventos sistémicos que pudieran afectar genéricamente a todos los emisores <strong>de</strong>ntro <strong>de</strong> un país, incluso a aquellos que reciben las<br />

calificaciones más altas a escala nacional. Por lo tanto, las Calificaciones a Escala Nacional pue<strong>de</strong>n enten<strong>de</strong>rse como calificaciones relativas <strong>de</strong> calidad crediticia (incluyendo el apoyo externo relevante)<br />

<strong>de</strong>ntro <strong>de</strong> un país en particular. El uso <strong>de</strong> las Calificaciones a Escala Nacional por los inversores es apropiado únicamente <strong>de</strong>ntro <strong>de</strong> la porción <strong>de</strong> un portfolio que esté expuesta al mercado local <strong>de</strong> un<br />

país <strong>de</strong>terminado, teniendo en cuenta los diversos riesgos que implique la calificación nacional y extranjera otorgada a la moneda <strong>de</strong> dicho país. En consecuencia, y tal como se explica con mayor <strong>de</strong>talle<br />

en los sitios <strong>de</strong> internet mencionados prece<strong>de</strong>ntemente, el concepto tradicional <strong>de</strong> “grado <strong>de</strong> inversión” que se aplica en los mercados internacionales no pue<strong>de</strong> necesariamente aplicarse siquiera a las<br />

más altas calificaciones nacionales. El propósito <strong>de</strong> las Calificaciones a Escala Nacional efectuadas por Moody’s <strong>La</strong>tin America es permitir la diferenciación <strong>de</strong> la calidad crediticia <strong>de</strong>ntro <strong>de</strong> economías<br />

sujetas a índices genéricos <strong>de</strong> “riesgo país”, los cuales (<strong>de</strong> no estar excluidos por <strong>de</strong>finición) afectarían dicha pretendida diferenciación.<br />

© Copyright 2011 <strong>de</strong> Moody’s <strong>La</strong>tin America Calificadora <strong>de</strong> <strong>Riesgo</strong> S.A., Cerrito 1186, Piso 11, Capital Fe<strong>de</strong>ral, Buenos Aires – Argentina (C.P. C1010 AAX). Todos los <strong>de</strong>rechos reservados. TODOS<br />

LOS DERECHOS EMERGENTES DE LA INFORMACIÓN CONTENIDA EN EL PRESENTE SE ENCUENTRAN RESERVADOS A NOMBRE DE MOODY’S LATIN AMERICA CALIFICADORA DE<br />

RIESGO S.A. (MOODY’S”), Y NINGUNA PERSONA PODRÁ, SIN EL PREVIO CONSENTIMIENTO POR ESCRITO DE MOODY’S,. COPIAR O DE CUALQUIER OTRO MODO REPRODUCIR,<br />

REEMPACAR, RETRANSMITIR, TRANSFERIR, DIVULGAR, REDISTRIBUIR O REVENDER DICHA INFORMACIÓN, NI EN TODO NI EN PARTE, DE NINGUNA FORMA O MANERA Y POR NINGUN<br />

MEDIO, ASI COMO TAMPOCO PODRÁ ALMARCENARLA PARA USO FUTURO CON NINGÚN PROPÓSITO. MOODY’S obtiene toda la información contenida en el presente <strong>de</strong> fuentes que estima<br />

precisas y confiables. Sin embargo, a raíz <strong>de</strong> la posibilidad <strong>de</strong> que se cometa un error humano o mecánico, así como <strong>de</strong> otros factores, dicha información se brinda “como se recibe” sin garantía <strong>de</strong><br />

ningún tipo y MOODY’S en particular, no efectúa ninguna <strong>de</strong>claración ni otorga ninguna garantía, ni expresa ni implícitamente, respecto <strong>de</strong> la precisión, oportunidad, completitud, comerciabilidad o<br />

a<strong>de</strong>cuación a cualquier propósito en particular, <strong>de</strong> dicha información. En ningún caso MOODY’S será responsable frente a ninguna persona o entidad como consecuencia <strong>de</strong> (a) pérdidas o daños<br />

resultantes, relacionados, o causados, en todo o en parte, por algún error (por negligencia o cualquier otra causa) u otra circunstancia o contingencia <strong>de</strong>ntro o fuera <strong>de</strong>l control <strong>de</strong> MOODY’S o <strong>de</strong><br />

cualquiera <strong>de</strong> sus directores, funcionarios, empleados o agentes en conexión con la obtención, recolección, compilación, análisis, interpretación, comunicación, publicación o entrega <strong>de</strong> cualquier parte<br />

<strong>de</strong> dicha información, o (b) daños directos, indirectos, especiales, o <strong>de</strong> cualquier otro tipo (incluyendo, a mero título enunciativo, ganancias perdidas), incluso en el caso que MOODY’S fuera advertido por<br />

a<strong>de</strong>lantado <strong>de</strong> la posibilidad <strong>de</strong> que se produzcan dichos daños, que fueran resultantes <strong>de</strong>l uso o incapacidad <strong>de</strong> uso <strong>de</strong> cualquier parte <strong>de</strong> dicha información. <strong>La</strong>s calificaciones crediticias que forman<br />

parte <strong>de</strong> la información contenida en el presente, si las hubiere, son, y <strong>de</strong>ben interpretarse únicamente como, <strong>de</strong>claraciones <strong>de</strong> opinión y no <strong>de</strong>claraciones <strong>de</strong> hecho o recomendaciones para comprar,<br />

ven<strong>de</strong>r o ser titular <strong>de</strong> cualquier título valor. MOODY’S NO OTORGA DE NINGÚN MODO NINGUNA GARANTÍA, NI EXPRESA NI IMPLÍCITAMENTE, RESPECTO DE LA PRECISIÓN,<br />

OPORTUNIDAD, COMPLETITUD, COMERCIABILIDAD O ADECUACIÓN A CUALQUIER PROPÓSITO EN PARTICULAR, DE DICHA CALIFICACIÓN U OTRA OPINIÓN O INFORMACIÓN. Cada<br />

calificación u otra opinión <strong>de</strong>be analizarse únicamente como un factor en una <strong>de</strong>cisión <strong>de</strong> invertir que tome algún usuario <strong>de</strong> la información contenida en el presente, o que se tome en representación <strong>de</strong><br />

algún usuario <strong>de</strong> la información contenida en el presente, y cada uno <strong>de</strong> dichos usuarios <strong>de</strong>be en consecuencia realizar su propio estudio y evaluación <strong>de</strong> cada título valor y <strong>de</strong> cada emisor y garante <strong>de</strong><br />

cada título valor así como <strong>de</strong>l proveedor <strong>de</strong> soporte crediticio <strong>de</strong> cada título valor, que se esté consi<strong>de</strong>rando comprar, ven<strong>de</strong>r o ser titular. MOODY’S por el presente comunica que la mayoría <strong>de</strong> los<br />

emisores <strong>de</strong> títulos <strong>de</strong> <strong>de</strong>uda (incluyendo bonos corporativos o municipales, <strong>de</strong>bentures, obligaciones negociables y papeles <strong>de</strong> comercio) y <strong>de</strong> acciones preferidas calificados por MOODY’S han<br />

acordado, con anterioridad a la asignación <strong>de</strong> cualquier calificación, pagar a MOODY’S por los servicios <strong>de</strong> valuación y calificación que presta MOODY’S honorarios que oscilan entre los U$S500 y los<br />

U$S60.000, o su equivalente en pesos<br />

7 JUNIOE INFORME DE CALIFICACION: LA SEGUNDA ART