La Segunda Aseg. de Riesgos del Trabajo S.A. - Moody's

La Segunda Aseg. de Riesgos del Trabajo S.A. - Moody's

La Segunda Aseg. de Riesgos del Trabajo S.A. - Moody's

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

25 000ww DE JULIO DE 2012<br />

INFORME DE<br />

CALIFICACIÓN<br />

Contactos<br />

Alejandro Pavlov<br />

Vice Presi<strong>de</strong>nt / Senior Analyst<br />

+54 11 5129 2629<br />

alejandro.pavlov@moodys.com<br />

Diego Nemirovsky<br />

Vice Presi<strong>de</strong>nt / Senior Analyst<br />

+54 11 5129 2627<br />

Diego.nemirovsky@moodys.com<br />

Sítios Web<br />

www.moodys.com.ar<br />

www.moodys.com<br />

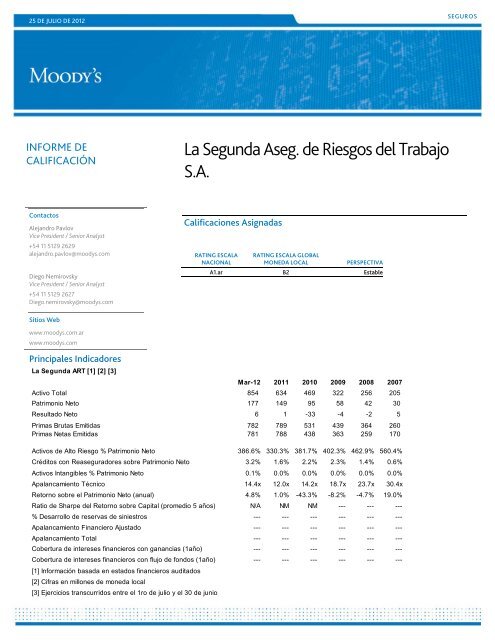

Principales Indicadores<br />

<strong>La</strong> <strong>Segunda</strong> <strong>Aseg</strong>. <strong>de</strong> <strong>Riesgos</strong> <strong>de</strong>l <strong>Trabajo</strong><br />

S.A.<br />

Calificaciones Asignadas<br />

RATING ESCALA<br />

NACIONAL<br />

RATING ESCALA GLOBAL<br />

MONEDA LOCAL PERSPECTIVA<br />

A1.ar B2 Estable<br />

<strong>La</strong> <strong>Segunda</strong> ART [1] [2] [3]<br />

Mar-12 2011 2010 2009 2008 2007<br />

Activo Total 854 634 469 322 256 205<br />

Patrimonio Neto 177 149 95 58 42 30<br />

Resultado Neto 6 1 -33 -4 -2 5<br />

Primas Brutas Emitidas 782 789 531 439 364 260<br />

Primas Netas Emitidas 781 788 438 363 259 170<br />

Activos <strong>de</strong> Alto Riesgo % Patrimonio Neto 386.6% 330.3% 381.7% 402.3% 462.9% 560.4%<br />

Créditos con Reaseguradores sobre Patrimonio Neto 3.2% 1.6% 2.2% 2.3% 1.4% 0.6%<br />

Activos Intangibles % Patrimonio Neto 0.1% 0.0% 0.0% 0.0% 0.0% 0.0%<br />

Apalancamiento Técnico 14.4x 12.0x 14.2x 18.7x 23.7x 30.4x<br />

Retorno sobre el Patrimonio Neto (anual) 4.8% 1.0% -43.3% -8.2% -4.7% 19.0%<br />

Ratio <strong>de</strong> Sharpe <strong>de</strong>l Retorno sobre Capital (promedio 5 años) N/A NM NM --- --- ---<br />

% Desarrollo <strong>de</strong> reservas <strong>de</strong> siniestros --- --- --- --- --- ---<br />

Apalancamiento Financiero Ajustado --- --- --- --- --- ---<br />

Apalancamiento Total --- --- --- --- --- ---<br />

Cobertura <strong>de</strong> intereses financieros con ganancias (1año) --- --- --- --- --- ---<br />

Cobertura <strong>de</strong> intereses financieros con flujo <strong>de</strong> fondos (1año)<br />

[1] Información basada en estados financieros auditados<br />

[2] Cifras en millones <strong>de</strong> moneda local<br />

[3] Ejercicios transcurridos entre el 1ro <strong>de</strong> julio y el 30 <strong>de</strong> junio<br />

--- --- --- --- --- ---<br />

SEGUROS

RESUMEN DEL FUNDAMENTO DE LA CALIFICACIÓN<br />

SEGUROS<br />

<strong>La</strong>s calificaciones <strong>de</strong> fortaleza financiera B2 (escala global) y A1.ar (escala nacional) otorgadas por Moody´s a <strong>La</strong> <strong>Segunda</strong><br />

<strong>Aseg</strong>uradora <strong>de</strong> <strong>Riesgos</strong> <strong>de</strong>l <strong>Trabajo</strong> S.A. (“<strong>La</strong> <strong>Segunda</strong> ART”) reflejan la afiliación, integración y apoyo por parte <strong>de</strong> su<br />

principal accionista, <strong>La</strong> <strong>Segunda</strong> Cooperativa, su establecida presencia en el mercado Argentino <strong>de</strong> <strong>Riesgos</strong> <strong>de</strong>l <strong>Trabajo</strong> (un<br />

7% <strong>de</strong> participación <strong>de</strong> mercado en base a primas netas anualizadas al 31 <strong>de</strong> diciembre <strong>de</strong> 2011), su fuerte reconocimiento<br />

comercial y la eficiencia <strong>de</strong> las operaciones.<br />

Estas fortalezas crediticias son ampliamente contrarrestadas por el alto grado <strong>de</strong> apalancamiento operativo, por el alto perfil <strong>de</strong><br />

riesgo crediticio <strong>de</strong>l portafolio <strong>de</strong> inversiones y por su baja rentabilidad histórica. a calificación global <strong>de</strong> la compañía también<br />

refleja el importante riesgo sistémico atribuido a Argentina.<br />

<strong>La</strong> <strong>Segunda</strong> ART es parte <strong>de</strong>l “Grupo <strong>La</strong> <strong>Segunda</strong>”, <strong>de</strong>l cual <strong>La</strong> <strong>Segunda</strong> Cooperativa es su principal compañía, especializada<br />

en el segmento <strong>de</strong> seguros <strong>de</strong> automotores. Otras compañías miembro <strong>de</strong>l grupo están especializadas en los seguros <strong>de</strong><br />

personas y <strong>de</strong> retiro.<br />

En noviembre <strong>de</strong> 2009, un <strong>de</strong>creto presi<strong>de</strong>ncial aumentó significativamente los niveles <strong>de</strong> beneficios para los empleados<br />

cubiertos por las aseguradoras <strong>de</strong> riesgo <strong>de</strong>l trabajo. <strong>La</strong> <strong>Segunda</strong> ART no sólo aumentó las tarifas <strong>de</strong> sus primas, sino también<br />

redujo su exposición a los contratos no rentables, mostrando resultados un poco más equilibrados recientemente.<br />

Fortalezas crediticias<br />

- Propiedad y apoyo explícito brindado por su principal accionista, <strong>La</strong> <strong>Segunda</strong> Cooperativa <strong>de</strong> Seguros Limitada,<br />

calificada en A1.ar (Escala nacional para Argentina).<br />

- Fuerte reconocimiento <strong>de</strong> marca y li<strong>de</strong>razgo en el mercado Argentino <strong>de</strong> riesgos <strong>de</strong>l <strong>Trabajo</strong>.<br />

- Eficiencia operativa.<br />

Debilida<strong>de</strong>s crediticias<br />

- Alto grado <strong>de</strong> riesgos regulatorios y políticos asociado al sistema <strong>de</strong> <strong>Riesgos</strong> <strong>de</strong>l <strong>Trabajo</strong> Argentino.<br />

- Alto grado <strong>de</strong> apalancamiento operativo y muy baja a<strong>de</strong>cuación <strong>de</strong> capital.<br />

- Muy baja rentabilidad.<br />

- Falta <strong>de</strong> diversificación por ramos y geográfica, a pesar que a nivel <strong>de</strong>l grupo al que pertenece se observa una<br />

a<strong>de</strong>cuada diversificación <strong>de</strong> segmentos don<strong>de</strong> opera.<br />

- Riesgo soberano y otros sistémicos <strong>de</strong> Argentina.<br />

Perspectiva <strong>de</strong> la calificación<br />

<strong>La</strong> perspectiva para las calificaciones <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART se mantiene estable <strong>de</strong>bido fundamentalmente a la<br />

perspectiva estable <strong>de</strong> su principal accionista, <strong>La</strong> <strong>Segunda</strong> Cooperativa.<br />

Foco <strong>de</strong>l Monitoreo<br />

Participación <strong>de</strong> mercado y rentabilidad para generar capital internamente y así mejorar su nivel <strong>de</strong> capitalización.<br />

Qué factores podrían modificar las calificaciones hacia ARRIBA<br />

Los factores que podrían producir una suba en la calificación incluyen una combinación <strong>de</strong> los siguientes:<br />

2 Julio 2012 INFORME DE CALIFICACION: <strong>La</strong> <strong>Segunda</strong> <strong>Aseg</strong>. <strong>de</strong> Riesgo <strong>de</strong>l <strong>Trabajo</strong> S.A.

- Retorno sobre el capital constante <strong>de</strong>l 10% o superior.<br />

- Sostenida reducción sostenida <strong>de</strong>l apalancamiento técnico bruto inferior a 8x.<br />

Qué factores podrían modificar las calificaciones hacia ABAJO<br />

Los factores que podrían empeorar la calificación incluyen los siguientes:<br />

- Sostenido alto nivel <strong>de</strong> apalancamiento técnico bruto - por encima <strong>de</strong> 15x - junto con una reducción <strong>de</strong> la<br />

flexibilidad financiera <strong>de</strong> su principal accionista, <strong>La</strong> <strong>Segunda</strong> Cooperativa.<br />

- Reducción <strong>de</strong>l apoyo <strong>de</strong> su principal accionista o una baja en la calificación <strong>de</strong>l mismo.<br />

SEGUROS<br />

Resultados y <strong>de</strong>sarrollos recientes<br />

Durante el tercer trimestre <strong>de</strong>l ejercicio 2011/12, finalizado el 31 <strong>de</strong> marzo 2012, la compañía reportó una utilidad neta <strong>de</strong><br />

casi AR$6 millones, mejor que la ganancia <strong>de</strong> AR$4 millones reportados un año atrás. <strong>La</strong>s primas brutas se incrementaron<br />

37% comparadas con las <strong>de</strong>l mismo trimestre <strong>de</strong> 2011, alcanzando AR$782 millones. <strong>La</strong> empresa registró un aporte<br />

irrevocable <strong>de</strong> capital no capitalizado por algo más <strong>de</strong> AR$22 millones <strong>de</strong>s<strong>de</strong> su accionista durante el presente ejercicio, lo que<br />

ayudó a aumentar el nivel <strong>de</strong> su patrimonio neto alcanzando los AR$178 millones comparado con AR$149 millones al 30 <strong>de</strong><br />

junio <strong>de</strong> 2011. A la fecha los activos totales <strong>de</strong> la compañía alcanzaron AR$854 millones.<br />

CONSIDERACIONES ESPECÍFICAS DE LA CALIFICACIÓN<br />

Moody´s califica la fortaleza financiera <strong>de</strong> seguros <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART en B2, la cual está un escalón por encima <strong>de</strong><br />

la calificación ajustada indicada por la planilla analítica <strong>de</strong> Fortaleza Financiera. Dicho incremento se <strong>de</strong>be a la<br />

propiedad y el apoyo constante proporcionado por el principal accionista, <strong>La</strong> <strong>Segunda</strong> Cooperativa.<br />

Fortaleza Financiera<br />

Los principales factores que actualmente están influyendo en la calificación y en su perspectiva son los siguientes:<br />

Perfil <strong>de</strong> Negocios<br />

Factor 1 – Posición <strong>de</strong> mercado, marca y distribución: Ba<br />

<strong>La</strong> posición <strong>de</strong> mercado <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> <strong>Aseg</strong>uradora <strong>de</strong> <strong>Riesgos</strong> <strong>de</strong>l <strong>Trabajo</strong> en su segmento <strong>de</strong> operaciones es fuerte, en<br />

don<strong>de</strong> presenta un market share <strong>de</strong> aproximadamente el 7% (basado en primas brutas anualizadas a marzo 2012). Señalamos<br />

que dicho segmento es una especialidad <strong>de</strong>ntro <strong>de</strong>l más amplio mercado <strong>de</strong> seguros generales local. A<strong>de</strong>más, esta compañía<br />

continúa operando con eficiencia –según se refleja en su bajo indicador <strong>de</strong> gastos- lo cual a su vez le brinda una ventaja<br />

competitiva en un mercado muy sensible a las tarifas.<br />

Consi<strong>de</strong>rando ambos aspectos, la posición <strong>de</strong> la compañía en el mercado Argentino, así como la relativamente baja escala <strong>de</strong><br />

dicho mercado <strong>de</strong>ntro <strong>de</strong> la región y <strong>de</strong>l contexto internacional, Moody´s concluye que la posición <strong>de</strong> mercado y marca <strong>de</strong> <strong>La</strong><br />

<strong>Segunda</strong> ART está en línea con una calificación <strong>de</strong> Ba para este factor, en lugar <strong>de</strong> la A indicada por las métricas globales.<br />

Factor 2 – Riesgo y Diversificación <strong>de</strong> productos: B<br />

Siendo una compañía monorrámica como suce<strong>de</strong> con la mayoría <strong>de</strong> las compañías en éste segmento <strong>de</strong>l mercado Argentino)<br />

<strong>La</strong> <strong>Segunda</strong> ART presenta una reducida o nula diversificación por líneas <strong>de</strong> negocios. Adicionalmente, el mercado <strong>de</strong> riesgos<br />

3 Julio 2012 INFORME DE CALIFICACION: <strong>La</strong> <strong>Segunda</strong> <strong>Aseg</strong>. <strong>de</strong> Riesgo <strong>de</strong>l <strong>Trabajo</strong> S.A.

SEGUROS<br />

<strong>de</strong>l trabajo en Argentina conlleva un alto grado <strong>de</strong> riesgo político y regulatorio, dada la incertidumbre y cambios sucedidos en<br />

varias ocasiones. El mercado <strong>de</strong> riesgos <strong>de</strong>l trabajo está también en alguna medida sujeto a riesgos relacionados con los<br />

aumentos en los costos médicos y <strong>de</strong> la inflación. Sin embargo, una característica <strong>de</strong> ésta línea <strong>de</strong> negocios es su alto grado <strong>de</strong><br />

atomización <strong>de</strong> los clientes, lo cual le ayuda a compensar los riesgos <strong>de</strong>l ramo. <strong>La</strong> muy débil posición <strong>de</strong> la compañía en éste<br />

factor refleja el alto riesgo <strong>de</strong>l producto, y su concentración en el negocio y geografía.<br />

Perfil Financiero<br />

Factor 3 – Calidad <strong>de</strong> los activos: B<br />

<strong>La</strong> cartera <strong>de</strong> inversiones <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART está integrada principalmente por activos expuestos al riesgo soberano (Bonos<br />

<strong>de</strong> Argentina actualmente calificados en B3), <strong>de</strong>pósitos a plazo en bancos locales, fondos comunes <strong>de</strong> inversión así como por<br />

acciones. Dicho perfil <strong>de</strong> inversiones concentrado en instrumentos sin grado <strong>de</strong> inversión internacional se <strong>de</strong>be<br />

principalmente a las limitaciones regulatorias locales sobre inversiones en el extranjero.<br />

<strong>La</strong> exposición a reaseguradores es limitada en el segmento <strong>de</strong> <strong>Riesgos</strong> <strong>de</strong>l <strong>Trabajo</strong> y esta compañía no presenta activos <strong>de</strong>l tipo<br />

<strong>de</strong> valor llave en su balance. Reflejando la concentración <strong>de</strong> la compañía en inversiones sin grado <strong>de</strong> inversión internacional y<br />

la importancia <strong>de</strong> dicho factor <strong>de</strong> análisis, Moody 's consi<strong>de</strong>ra que la calidad <strong>de</strong> los activos totales <strong>de</strong> la compañía es muy<br />

débil, consistente con nuestra evaluación <strong>de</strong> la mayoría <strong>de</strong> las aseguradoras en este mercado y hemos ajustado la indicación <strong>de</strong><br />

éste factor a Baa <strong>de</strong>s<strong>de</strong> su actual nivel <strong>de</strong> B.<br />

Factor 4 – A<strong>de</strong>cuación <strong>de</strong>l capital: Caa<br />

El grado <strong>de</strong> apalancamiento técnico <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART <strong>de</strong>creció <strong>de</strong>s<strong>de</strong> 14.2 veces al cierre <strong>de</strong>l ejercicio fiscal 2012 a un nivel<br />

<strong>de</strong> 12x al 31 <strong>de</strong> junio <strong>de</strong> 2011. Sin embargo, al cierre <strong>de</strong>l tercer trimestre <strong>de</strong>l ejercicio 2011/2012 el indicador ascendió a<br />

14.4x. Dicho indicador es aún muy alto a nivel global, e indica no sólo la débil rentabilidad <strong>de</strong> la compañía, sino también la<br />

política <strong>de</strong> gestión centralizada <strong>de</strong>l capital por su principal accionista, <strong>La</strong> <strong>Segunda</strong> Cooperativa, que en general ha preferido<br />

hacer aportes <strong>de</strong> capital en caso <strong>de</strong> ser necesario. El principal accionista contribuyó AR$53 millones <strong>de</strong> capital durante el año<br />

fiscal 2010/2011 y AR$22 millones durante el presente año fiscal, que bajó el indicador <strong>de</strong> apalancamiento técnico bruto,<br />

compensó el impacto <strong>de</strong> los niveles <strong>de</strong> las prestaciones obligatorias más altas y aumentó las primas cobradas como<br />

consecuencia <strong>de</strong> los cambios regulatorios. En cuanto a los requisitos locales <strong>de</strong> capitales mínimos, <strong>La</strong> <strong>Segunda</strong> ART mostró un<br />

superávit <strong>de</strong> capital apenas superior al 17% al 31 <strong>de</strong> marzo <strong>de</strong> 2012, lo que sugiere un nivel <strong>de</strong> capitalización bajo, incluso<br />

<strong>de</strong>spués <strong>de</strong> los aportes <strong>de</strong> capitales significativos recibidos <strong>de</strong> su principal accionista.<br />

En consecuencia, Moody 's consi<strong>de</strong>ra que su a<strong>de</strong>cuación <strong>de</strong> capital es muy débil para los riesgos asumidos. <strong>La</strong> capitalización<br />

<strong>de</strong> la compañía continuará siendo presionada por el aumento obligatorio en los niveles <strong>de</strong> beneficios, que también ha<br />

aumentado los requisitos regulatorios <strong>de</strong> capital. Observamos que en caso <strong>de</strong> no recibir un aporte <strong>de</strong> capital necesario, ésto<br />

podría llevar a una baja en la calificación <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART.<br />

Factor 5 – Rentabilidad: B<br />

Los resultados <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART han sido muy pobres en los últimos años y el resultado neto acumulado en los últimos<br />

cinco años ha sido negativo.<br />

<strong>La</strong> rentabilidad <strong>de</strong> esta compañía se ve afectada por las difíciles condiciones <strong>de</strong>l segmento <strong>de</strong> ART y, en particular, por un<br />

importante aumento <strong>de</strong> la siniestralidad durante 2010 <strong>de</strong>bido a algunos contratos no rentables ya cancelados por la<br />

compañía. <strong>La</strong> <strong>Segunda</strong> ART ha sido capaz <strong>de</strong> aplicar los aumentos <strong>de</strong> tarifa en los dos últimos años en respuesta a la<br />

obligatoriedad <strong>de</strong> niveles más altos <strong>de</strong> beneficios para los trabajadores, evitando un <strong>de</strong>terioro mayor en su rentabilidad. Sin<br />

embargo, consi<strong>de</strong>ramos que en general la rentabilidad ajustada por riesgo <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART es muy débil <strong>de</strong>bido a sus<br />

malos resultados técnicos pasados, al <strong>de</strong>sarrollos <strong>de</strong> reservas adversos y a su volatilidad.<br />

4 Julio 2012 INFORME DE CALIFICACION: <strong>La</strong> <strong>Segunda</strong> <strong>Aseg</strong>. <strong>de</strong> Riesgo <strong>de</strong>l <strong>Trabajo</strong> S.A.

Factor 6 – A<strong>de</strong>cuación <strong>de</strong> las reservas: Ba<br />

SEGUROS<br />

Moody´s consi<strong>de</strong>ra que la posición <strong>de</strong> reservas <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART es débil, dado el significativo <strong>de</strong>sarrollo adverso en los<br />

años anteriores. Observamos a<strong>de</strong>más, que la posibilidad <strong>de</strong> un incremento en los reclamos judiciales (que podrían exten<strong>de</strong>r la<br />

cola <strong>de</strong> las reservas <strong>de</strong> siniestros) pue<strong>de</strong> a<strong>de</strong>más exponer a la compañía a un cierto grado <strong>de</strong> incertidumbre para los niveles <strong>de</strong><br />

reservas.<br />

Factor 7 – Flexibilidad financiera: B<br />

<strong>La</strong> <strong>Segunda</strong> ART - como subsidiaria <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> Cooperativa - se beneficia <strong>de</strong> forma incremental por parte <strong>de</strong> la<br />

cooperativa, que cuenta con mayor capital y recursos financieros que la compañía <strong>de</strong> ART. En consecuencia, consi<strong>de</strong>ramos la<br />

propiedad como un factor crediticio positivo en la evaluación <strong>de</strong> la flexibilidad financiera <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART.<br />

Sin embargo, consi<strong>de</strong>ramos que la flexibilidad financiera intrínseca <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART encuentra en última instancia, su<br />

techo en la calificación <strong>de</strong> bonos soberanos <strong>de</strong> Argentina, como una variable que intenta reflejar el grado relativamente bajo<br />

<strong>de</strong> <strong>de</strong>sarrollo <strong>de</strong>l mercado <strong>de</strong> capitales en el país. Creemos que la falta <strong>de</strong> <strong>de</strong>sarrollo <strong>de</strong> los mercados <strong>de</strong> capitales <strong>de</strong> Argentina<br />

podría llevar a una flexibilidad financiera limitada, lo que limitaría la capacidad <strong>de</strong> la compañía para emitir <strong>de</strong>uda y aumentar<br />

su capital por sí sola en caso <strong>de</strong> necesida<strong>de</strong>s <strong>de</strong> capital.<br />

Factor 8 - Ambiente Operativo: B<br />

Adicionalmente a los factores específicos <strong>de</strong> la compañía, Moody´s consi<strong>de</strong>ra el ambiente operativo <strong>de</strong> Argentina cuando<br />

<strong>de</strong>termina la calificación final <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART. El nivel <strong>de</strong> calificación “B” para este factor, el cual lleva un peso <strong>de</strong>l 50%<br />

en comparación con el resto <strong>de</strong> los factores, se basa en una calificación <strong>de</strong> “Caa” para el riesgo sistémico (reflejando la<br />

consi<strong>de</strong>ración <strong>de</strong>l Grupo <strong>de</strong> <strong>Riesgos</strong> Soberanos <strong>de</strong> Moody’s sobre la fortaleza económica <strong>de</strong> Argentina (mo<strong>de</strong>rada), su<br />

fortaleza institucional (muy baja), y su susceptibilidad a riesgos <strong>de</strong> shocks internos o externos (alta) y un nivel <strong>de</strong> calificación<br />

<strong>de</strong> “Ba” en lo que respecta al <strong>de</strong>sarrollo <strong>de</strong> la industria aseguradora en Argentina (lo cual refleja una baja penetración <strong>de</strong> esa<br />

industria en la economía <strong>de</strong>l país y también una baja utilización per cápita <strong>de</strong>l seguro, comparado con otros países alre<strong>de</strong>dor<br />

<strong>de</strong>l mundo). En resumen, Moody’s entien<strong>de</strong> que el ambiente operativo impacta negativamente en el perfil crediticio <strong>de</strong> la<br />

compañía.<br />

OTRAS CONSIDERACIONES SOBRE LAS CALIFICACIONES<br />

Apoyo implícito/explícito <strong>de</strong>l accionista<br />

Moody 's cree que <strong>La</strong> <strong>Segunda</strong> ART se beneficia <strong>de</strong> su integración y el apoyo financiero <strong>de</strong> su principal accionista, <strong>La</strong><br />

<strong>Segunda</strong> Coorperativa y por tanto su calificación se encuentra un escalon por encima <strong>de</strong>bido a la propiedad. <strong>La</strong> evi<strong>de</strong>ncia <strong>de</strong>l<br />

apoyo financiero se ha visto en el período más reciente cuando <strong>La</strong> <strong>Segunda</strong> Cooperativa (y otras partes menores, como la<br />

Asociación <strong>de</strong> Cooperativas Argentinas Coop. Ltda.) contribuyó con más <strong>de</strong> AR$150 millones <strong>de</strong> pesos a esta empresa <strong>de</strong>s<strong>de</strong><br />

2007.<br />

Calificaciones <strong>de</strong> fortaleza financiera en la escala global en moneda local y en la escala nacional:<br />

<strong>La</strong>s Calificaciones en Escala Nacional <strong>de</strong> Moody’s (NSRs por sus siglas en inglés) son medidas relativas <strong>de</strong> la calidad crediticia<br />

entre emisiones y emisores <strong>de</strong> <strong>de</strong>uda <strong>de</strong>ntro <strong>de</strong> un país <strong>de</strong>terminado, lo que permite que los participantes <strong>de</strong>l mercado hagan<br />

una mejor diferenciación entre riesgos relativos. <strong>La</strong>s NSRs difieren <strong>de</strong> las calificaciones en la escala global en el sentido <strong>de</strong> que<br />

no son globalmente comparables contra el universo <strong>de</strong> entida<strong>de</strong>s calificadas por Moody’s, sino únicamente contra otras NSRs<br />

asignadas a otras emisiones y emisores <strong>de</strong> <strong>de</strong>uda <strong>de</strong>ntro <strong>de</strong>l mismo país. <strong>La</strong>s NSRs están i<strong>de</strong>ntificadas por un modificador <strong>de</strong><br />

país “.nn” que indica el país al que se refieren, como “.ar” en el caso <strong>de</strong> Argentina. Para mayor información sobre el enfoque<br />

5 Julio 2012 INFORME DE CALIFICACION: <strong>La</strong> <strong>Segunda</strong> <strong>Aseg</strong>. <strong>de</strong> Riesgo <strong>de</strong>l <strong>Trabajo</strong> S.A.

<strong>de</strong> Moody’s respecto <strong>de</strong> las calificaciones en escala nacional, favor <strong>de</strong> consultar la guía <strong>de</strong> implementación <strong>de</strong> calificaciones <strong>de</strong><br />

Moody’s titulada “Mapeo <strong>de</strong> las Calificaciones en Escala Nacional a las Calificaciones en Escala Global <strong>de</strong> <strong>Moody's</strong>”.<br />

SEGUROS<br />

<strong>La</strong> calificación en escala nacional <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART Aa3.ar está basada en la aplicación <strong>de</strong>l mapping <strong>de</strong> Moody’s el cual<br />

relaciona calificaciones <strong>de</strong> escala global B2, con calificaciones en escala nacional Argentina. <strong>La</strong> calificación A1.ar en la escala<br />

nacional <strong>de</strong> <strong>La</strong> <strong>Segunda</strong> ART se ubica en el rango medio <strong>de</strong> los posibles resultados para una calificación global <strong>de</strong> B2 en<br />

moneda local en la escala nacional para Argentina.<br />

PLANILLA ANALITICA DE FORTALEZA FINANCIERA<br />

Factores <strong>de</strong> Calificación<br />

<strong>La</strong> <strong>Segunda</strong> ART<br />

Planilla Analítica <strong>de</strong> Fortaleza Financiera [1][2] Aaa Aa A Baa Ba B Caa Calificación<br />

Perfil <strong>de</strong> Negocios A Ba<br />

Posición <strong>de</strong> Mercado, Marca y Distribución (13%) A Ba<br />

Ratio <strong>de</strong> Participación Relativa <strong>de</strong> Mercado X<br />

Gastos como % <strong>de</strong> Primas Netas Emitidas X<br />

Riesgo y Diversificación <strong>de</strong> Productos (5%) Ba B<br />

Riesgo <strong>de</strong> Producto X<br />

Diversificación <strong>de</strong> Productos<br />

X<br />

Diversificación Geográfica<br />

X<br />

Información complementaria<br />

Calificación<br />

Ajustada<br />

Perfil Financiero B B<br />

Calidad <strong>de</strong> los Activos (5%) Baa B<br />

Activos <strong>de</strong> Alto Riesgo % Patrimonio Neto 330.3%<br />

Créditos con Reaseguradores % Patrimonio Neto 1.6%<br />

Activos Intangibles % Patrimonio Neto 0.0%<br />

A<strong>de</strong>cuación <strong>de</strong>l Capital (8%) Caa Caa<br />

Apalancamiento Técnico 12.0x<br />

Rentabilidad (8%) B B<br />

Retorno sobre Capital (promedio 5 años) -7.2%<br />

Ratio Sharpe <strong>de</strong>l Retorno sobre Capital (promedio 5 años) NM<br />

A<strong>de</strong>cuación <strong>de</strong> Reservas (5%)<br />

Desarrollo <strong>de</strong> Reservas <strong>de</strong> Siniestros (promedio 5 años)<br />

Ba<br />

Flexibilidad Financiera (8%)<br />

Apalancamiento Financiero Ajustado<br />

Apalancamiento Total<br />

Cobertura <strong>de</strong> intereses financieros con ganancias (1año)<br />

Cobertura <strong>de</strong> intereses financieros con flojo <strong>de</strong> fondos (1año)<br />

B B<br />

Ambiente Operativo (50%) B B<br />

Perfil Agregado B1 B2<br />

[1] Información basada en estados financieros auditados<br />

[2] <strong>La</strong> calificación que surge <strong>de</strong> la presenta planilla analítica <strong>de</strong> fortaleza financiera es un componente importante <strong>de</strong> la calificación publicada <strong>de</strong> la compañía, reflejando la<br />

fortaleza intrínseca <strong>de</strong> la entidad antes que cualquier otro tipo <strong>de</strong> consi<strong>de</strong>raciones (discutidas arriba) sean incorporadas en el análisis.<br />

- Fuentes <strong>de</strong> información empleadas: Estados contables anuales y trimestrales auditados externamente. Estados <strong>de</strong><br />

cobertura <strong>de</strong> capitales mínimos. Estados <strong>de</strong> cobertura <strong>de</strong> Compromisos Exigibles y Siniestros Liquidados a pagar.<br />

Descripción <strong>de</strong> los contratos <strong>de</strong> reaseguros. Resoluciones varias <strong>de</strong> la Superinten<strong>de</strong>ncia <strong>de</strong> Seguros <strong>de</strong> la Nación.<br />

Reuniones <strong>de</strong> trabajo con la conducción <strong>de</strong> la compañía. Información interna <strong>de</strong> gestión. Como última información<br />

contable empleada fueron los Estados Contables al 30 <strong>de</strong> Junio <strong>de</strong> 2011 y al 31 <strong>de</strong> Marzo <strong>de</strong> 2012.<br />

6 Julio 2012 INFORME DE CALIFICACION: <strong>La</strong> <strong>Segunda</strong> <strong>Aseg</strong>. <strong>de</strong> Riesgo <strong>de</strong>l <strong>Trabajo</strong> S.A.

- Categoría A.ar: Los emisores o emisiones con calificación A.ar muestran alta una capacidad <strong>de</strong> pago con relación a<br />

otros emisores locales”.<br />

- Equivalencia <strong>de</strong> la calificación asignada con la tabla anterior: A+.<br />

SEGUROS<br />

<strong>La</strong>s calificaciones <strong>de</strong> riesgo efectuadas por Moody’s <strong>La</strong>tin America Calificadora <strong>de</strong> Riesgo S.A. (“Moody’s <strong>La</strong>tin America”) son Calificaciones a Escala Nacional. Este tipo <strong>de</strong> calificaciones<br />

son diferentes y por lo tanto <strong>de</strong>ben distinguirse <strong>de</strong> las calificaciones internacionales <strong>de</strong> crédito publicadas por Moody’s Investors Service, Inc., que si bien es su accionista controlante, es<br />

una sociedad diferente constituida en los Estados Unidos <strong>de</strong> América y con se<strong>de</strong> social en dicho país. Tal como se encuentra <strong>de</strong>talladamente explicado en el sitio <strong>de</strong> internet <strong>de</strong> Moody’s<br />

<strong>La</strong>tin America (http://www.moodys.com.ar/noveda<strong>de</strong>s.htm) y en el sitio <strong>de</strong> internet <strong>de</strong> Moody’s Investors Service, Inc. (http://www.moodys.com/moodys/cust/<br />

staticcontent/2000200000265731.asp?section=ref), a los cuales se remite a los inversores y cuyo contenido se incorpora expresamente al presente, las calificaciones <strong>de</strong> crédito <strong>de</strong><br />

Moody’s Investors Service, Inc. brindan a los mercados internacionales <strong>de</strong> capital un marco globalmente consistente para comparar la calidad crediticia <strong>de</strong> entida<strong>de</strong>s financieras e<br />

instrumentos calificados. Dicho sistema <strong>de</strong> calificación internacional permite la comparación <strong>de</strong> emisores y obligaciones con in<strong>de</strong>pen<strong>de</strong>ncia <strong>de</strong> la moneda en que se haya emitido la<br />

obligación, el país <strong>de</strong> origen <strong>de</strong>l emisor o la industria en que se <strong>de</strong>senvuelva el emisor. Por el contrario, las Calificaciones a Escala Nacional efectuadas por Moody’s <strong>La</strong>tin America son<br />

opiniones relativas a la calidad crediticia <strong>de</strong> emisores y emisiones <strong>de</strong>ntro <strong>de</strong> un país en particular. <strong>La</strong>s Calificaciones a Escala Nacional no incluyen estimación <strong>de</strong> pérdidas asociadas con<br />

eventos sistémicos que pudieran afectar genéricamente a todos los emisores <strong>de</strong>ntro <strong>de</strong> un país, incluso a aquellos que reciben las calificaciones más altas a escala nacional. Por lo tanto,<br />

las Calificaciones a Escala Nacional pue<strong>de</strong>n enten<strong>de</strong>rse como calificaciones relativas <strong>de</strong> calidad crediticia (incluyendo el apoyo externo relevante) <strong>de</strong>ntro <strong>de</strong> un país en particular. El uso<br />

<strong>de</strong> las Calificaciones a Escala Nacional por los inversores es apropiado únicamente <strong>de</strong>ntro <strong>de</strong> la porción <strong>de</strong> un portfolio que esté expuesta al mercado local <strong>de</strong> un país <strong>de</strong>terminado,<br />

teniendo en cuenta los diversos riesgos que implique la calificación nacional y extranjera otorgada a la moneda <strong>de</strong> dicho país. En consecuencia, y tal como se explica con mayor <strong>de</strong>talle<br />

en los sitios <strong>de</strong> internet mencionados prece<strong>de</strong>ntemente, el concepto tradicional <strong>de</strong> “grado <strong>de</strong> inversión” que se aplica en los mercados internacionales no pue<strong>de</strong> necesariamente<br />

aplicarse siquiera a las más altas calificaciones nacionales. El propósito <strong>de</strong> las Calificaciones a Escala Nacional efectuadas por Moody’s <strong>La</strong>tin America es permitir la diferenciación <strong>de</strong> la<br />

calidad crediticia <strong>de</strong>ntro <strong>de</strong> economías sujetas a índices genéricos <strong>de</strong> “riesgo país”, los cuales (<strong>de</strong> no estar excluidos por <strong>de</strong>finición) afectarían dicha pretendida diferenciación.<br />

© Copyright 2012 <strong>de</strong> Moody’s <strong>La</strong>tin America Calificadora <strong>de</strong> Riesgo S.A., Ing. Butty 240, Piso 16, Capital Fe<strong>de</strong>ral, Buenos Aires – Argentina (C1001AFB). Todos los <strong>de</strong>rechos reservados.<br />

TODOS LOS DERECHOS EMERGENTES DE LA INFORMACIÓN CONTENIDA EN EL PRESENTE SE ENCUENTRAN RESERVADOS A NOMBRE DE MOODY’S LATIN AMERICA CALIFICADORA<br />

DE RIESGO S.A. (“MOODY’S”). SE PROHIBE LA REPRODUCCIÓN TOTAL Y/O PARCIAL DE LA MISMA POR CUALQUIER MEDIO SIN EL PREVIO CONSENTIMIENTO POR ESCRITO DE<br />

MOODY’S. <strong>La</strong> información que surge <strong>de</strong>l presente fue obtenida por MOODY’S <strong>de</strong> fuentes que estima precisas y confiables. Dicha información se brinda tal cual “como se recibe”. En<br />

consecuencia, MOODY’S no otorga, ni expresa ni implícitamente, ninguna garantía respecto <strong>de</strong> la precisión y/o veracidad <strong>de</strong> la misma. En ningún caso MOODY’S será responsable como<br />

consecuencia <strong>de</strong> (a) pérdidas o daños resultantes, relacionados, o causados, en todo o en parte, por algún error u otra circunstancia o contingencia, que resultaran <strong>de</strong>l uso, no uso o uso<br />

incorrecto <strong>de</strong> cualquier parte <strong>de</strong> dicha información, o (b) daños directos, indirectos o <strong>de</strong> cualquier otro tipo (incluyendo, a mero título enunciativo, lucro cesante) que resultaran <strong>de</strong>l uso, no<br />

uso o uso incorrecto <strong>de</strong> cualquier parte <strong>de</strong> dicha información. <strong>La</strong>s calificaciones <strong>de</strong> riesgo <strong>de</strong>ben interpretarse únicamente como <strong>de</strong>claraciones <strong>de</strong> opinión y no <strong>de</strong>claraciones <strong>de</strong> hecho o<br />

recomendaciones para comprar, ven<strong>de</strong>r o mantener cualquier título valor. MOODY’S NO OTORGA, NI EXPRESA NI IMPLÍCITAMENTE, NINGUNA GARANTÍA RESPECTO DE LA PRECISIÓN<br />

DE DICHA CALIFICACIÓN. SIN PERJUICIO DE LO EXPUESTO, MOODY’S SERÁ RESPONSABLE POR EL CUMPLIMIENTO DE LAS OBLIGACIONES IMPUESTAS POR LA NORMATIVA VIGENTE<br />

EN ARGENTINA. Cada calificación es sólo una opinión y <strong>de</strong>be ser pon<strong>de</strong>rada por el inversor únicamente como un factor adicional en su <strong>de</strong>cisión <strong>de</strong> inversión. En consecuencia, el inversor<br />

<strong>de</strong>berá realizar su propio estudio y evaluación <strong>de</strong> los distintos elementos constitutivos <strong>de</strong> la operación <strong>de</strong> inversión.<br />

7 Julio 2012 INFORME DE CALIFICACION: <strong>La</strong> <strong>Segunda</strong> <strong>Aseg</strong>. <strong>de</strong> Riesgo <strong>de</strong>l <strong>Trabajo</strong> S.A.