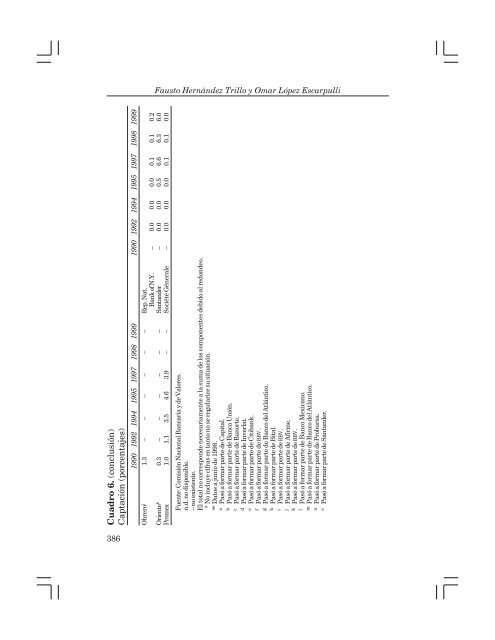

Fausto Hernández Trillo y Omar López EscarpulliCuadro 6. (conclusión)Captación (porc<strong>en</strong>tajes)1990 1992 <strong>1994</strong> 1995 1997 1998 1999 1990 1992 <strong>1994</strong> 1995 1997 1998 1999Obrero j 1.3 – – – – – – Rep. Nat.Bank of N.Y. – 0.0 0.0 0.0 0.1 0.1 0.2Ori<strong>en</strong>te k 0.3 – – – – – – Santander – 0.0 0.0 0.5 6.6 6.3 6.0Promex 1.0 1.1 3.5 4.6 3.9 – – Société Génerale – 0.0 0.0 0.0 0.1 0.1 0.0Fu<strong>en</strong>te: Comisión Nacional Bancaria y de Valores.n.d. no disponible.– no exist<strong>en</strong>te.El total no corresponde necesariam<strong>en</strong>te a la suma de los compon<strong>en</strong>tes debido al redondeo.** No incluye cifras <strong>en</strong> tanto no se regularice su situación.** Datos a junio de 1998.a Pasó a formar parte de Capital.b Pasó a formar parte de Banca Unión.c Pasó a formar parte de Banorte.d Pasó a formar parte de Inverlat.e Pasó a formar parte de Citibank.f Pasó a formar parte de BBV.g Pasó a formar parte de Banco del Atlántico.h Pasó a formar parte de Bital.i Pasó a formar parte de BBV.j Pasó a formar parte de Afirme.k Pasó a formar parte de BBV.l Pasó a formar parte de Banco Mexicano.m Pasó a formar parte de Banco del Atlántico.n Pasó a formar parte de Probursa.o Pasó a formar parte de Santander.386

<strong>La</strong> <strong>banca</strong> <strong>en</strong> <strong>México</strong>, <strong>1994</strong>-<strong>2000</strong>s<strong>en</strong>sibles <strong>en</strong> el nivel de conc<strong>en</strong>tración del mercado, ya que <strong>en</strong> 1995aum<strong>en</strong>tó ligeram<strong>en</strong>te el índice con base <strong>en</strong> los activos, y disminuyó elíndice con base <strong>en</strong> la captación. Sin embargo, con las adquisiciones deSerfin y Bancomer por parte de Santander y BBV, este índice se increm<strong>en</strong>tó.Para 1997 se observa un aum<strong>en</strong>to <strong>en</strong> la conc<strong>en</strong>tración del mercado,más ac<strong>en</strong>tuada <strong>en</strong> el caso del índice basado <strong>en</strong> activos. Aunquedebe señalarse que los datos para este último año no son estrictam<strong>en</strong>tecomparables con los años anteriores debido a modificaciones <strong>en</strong> el sistemade contabilidad <strong>banca</strong>ria, es posible que se haya dado un aum<strong>en</strong>to<strong>en</strong> la conc<strong>en</strong>tración debido, <strong>en</strong> gran parte, a los problemas que <strong>en</strong>fr<strong>en</strong>tarondiversos bancos a partir de 1995 y que obligaron a que desaparecieranunos, otros se fusionaran y otros más fueran adquiridos porbancos extranjeros.Un elem<strong>en</strong>to importante del proceso de increm<strong>en</strong>tar la compet<strong>en</strong>ciadel sector era aum<strong>en</strong>tar su eficacia y reducir los márg<strong>en</strong>es de intermediación.En este trabajo no realizamos un análisis detallado debidoa los cambios contables a partir de 1997, lo cual dificulta la comparación.Sin embargo, contamos con algunos datos parciales que ofrec<strong>en</strong>una idea de este proceso. En particular, si se observa el comportami<strong>en</strong>todel marg<strong>en</strong> financiero como proporción de los activos, t<strong>en</strong>dríamos que,para 1993, este indicador para el conjunto del sistema <strong>banca</strong>rio era de5.8 por ci<strong>en</strong>to, mi<strong>en</strong>tras que para 1996 se había reducido a 3 por ci<strong>en</strong>to.Sin embargo, si se observa este indicador para los tres subgrupos debancos —mexicanos, con capital extranjero y extranjeros (utilizados <strong>en</strong>los cuadros 5 y 6)—, t<strong>en</strong>dríamos que para 1996 <strong>en</strong> el caso de los bancosmexicanos este indicador fue de 3.5 por ci<strong>en</strong>to, para los bancos con capitalmixto fue de 2.8 por ci<strong>en</strong>to, mi<strong>en</strong>tras que para las filiales extranjerasfue de 2.1 por ci<strong>en</strong>to. <strong>La</strong> interpretación de estos datos sin un análisismás detallado es limitada, aunque puede señalarse que esta disminuciónrefleja <strong>en</strong> parte un mayor proceso competitivo <strong>en</strong> este sector; sinembargo, también podría reflejar una disminución <strong>en</strong> los ingresos financierosa partir de la crisis que han <strong>en</strong>fr<strong>en</strong>tado reci<strong>en</strong>tem<strong>en</strong>te estosintermediarios. De hecho, los costos operativos como proporción de losactivos no disminuyeron <strong>en</strong> la misma proporción <strong>en</strong>tre 1993 y 1996, yaque pasaron de 4.2 por ci<strong>en</strong>to a 3.5 por ci<strong>en</strong>to, lo cual sigue impactandoel marg<strong>en</strong> de intermediación de los bancos.Por último, es importante hacer notar que la SHCP estableció nuevoslineami<strong>en</strong>tos para mejorar el capital de la <strong>banca</strong>, cambiando los métodosde calificación de cartera crediticia, de aprovisionami<strong>en</strong>to, y dando387