Ejemplos del nuevo PGC PYMES. Casos resueltos y ... - CISS

Ejemplos del nuevo PGC PYMES. Casos resueltos y ... - CISS

Ejemplos del nuevo PGC PYMES. Casos resueltos y ... - CISS

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

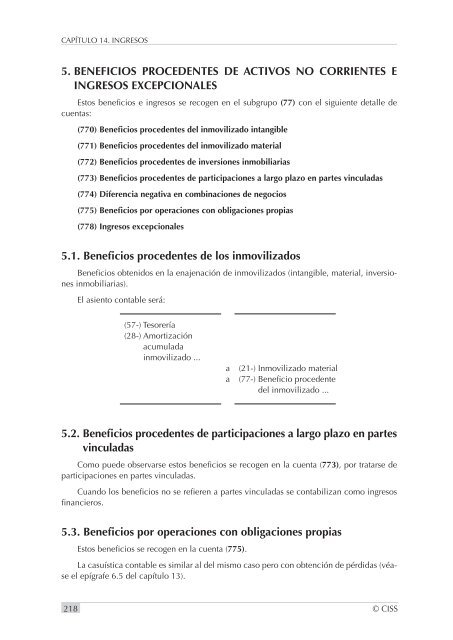

CAPÍTULO 14. INGRESOS5. BENEFICIOS PROCEDENTES DE ACTIVOS NO CORRIENTES EINGRESOS EXCEPCIONALESEstos beneficios e ingresos se recogen en el subgrupo (77) con el siguiente detalle decuentas:(770) Beneficios procedentes <strong>del</strong> inmovilizado intangible(771) Beneficios procedentes <strong>del</strong> inmovilizado material(772) Beneficios procedentes de inversiones inmobiliarias(773) Beneficios procedentes de participaciones a largo plazo en partes vinculadas(774) Diferencia negativa en combinaciones de negocios(775) Beneficios por operaciones con obligaciones propias(778) Ingresos excepcionales5.1. Beneficios procedentes de los inmovilizadosBeneficios obtenidos en la enajenación de inmovilizados (intangible, material, inversionesinmobiliarias).El asiento contable será:(57-) Tesorería(28-) Amortizaciónacumuladainmovilizado ...aa(21-) Inmovilizado material(77-) Beneficio procedente<strong>del</strong> inmovilizado ...5.2. Beneficios procedentes de participaciones a largo plazo en partesvinculadasComo puede observarse estos beneficios se recogen en la cuenta (773), por tratarse departicipaciones en partes vinculadas.Cuando los beneficios no se refieren a partes vinculadas se contabilizan como ingresosfinancieros.5.3. Beneficios por operaciones con obligaciones propiasEstos beneficios se recogen en la cuenta (775).La casuística contable es similar al <strong>del</strong> mismo caso pero con obtención de pérdidas (véaseel epígrafe 6.5 <strong>del</strong> capítulo 13).218 © <strong>CISS</strong>