Ejemplos del nuevo PGC PYMES. Casos resueltos y ... - CISS

Ejemplos del nuevo PGC PYMES. Casos resueltos y ... - CISS

Ejemplos del nuevo PGC PYMES. Casos resueltos y ... - CISS

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

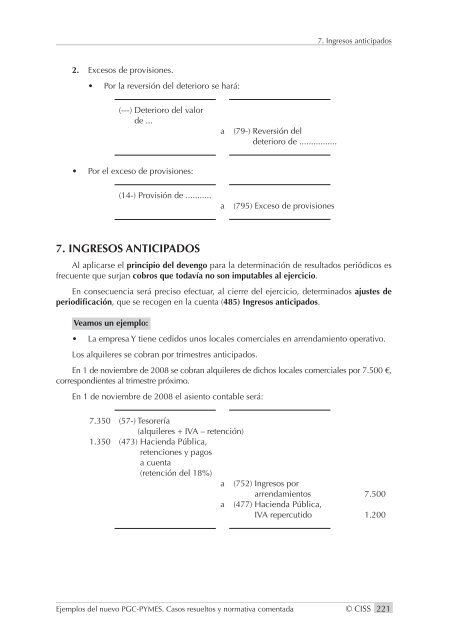

7. Ingresos anticipados2. Excesos de provisiones.• Por la reversión <strong>del</strong> deterioro se hará:(---) Deterioro <strong>del</strong> valorde ...a(79-) Reversión <strong>del</strong>deterioro de ................• Por el exceso de provisiones:(14-) Provisión de ...........a(795) Exceso de provisiones7. INGRESOS ANTICIPADOSAl aplicarse el principio <strong>del</strong> devengo para la determinación de resultados periódicos esfrecuente que surjan cobros que todavía no son imputables al ejercicio.En consecuencia será preciso efectuar, al cierre <strong>del</strong> ejercicio, determinados ajustes deperiodificación, que se recogen en la cuenta (485) Ingresos anticipados.Veamos un ejemplo:• La empresa Y tiene cedidos unos locales comerciales en arrendamiento operativo.Los alquileres se cobran por trimestres anticipados.En 1 de noviembre de 2008 se cobran alquileres de dichos locales comerciales por 7.500 €,correspondientes al trimestre próximo.En 1 de noviembre de 2008 el asiento contable será:7.350 (57-) Tesorería(alquileres + IVA – retención)1.350 (473) Hacienda Pública,retenciones y pagosa cuenta(retención <strong>del</strong> 18%)a (752) Ingresos porarrendamientos 7.500a (477) Hacienda Pública,IVA repercutido 1.200<strong>Ejemplos</strong> <strong>del</strong> <strong>nuevo</strong> <strong>PGC</strong>-<strong>PYMES</strong>. <strong>Casos</strong> <strong>resueltos</strong> y normativa comentada © <strong>CISS</strong> 221