¿PAGARON LO JUSTO?

hw94egv

hw94egv

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>¿PAGARON</strong> <strong>LO</strong> <strong>JUSTO</strong>?: POLÍTICA FISCAL PERUANA EN TIEMPOS DEL BOOM MINERO<br />

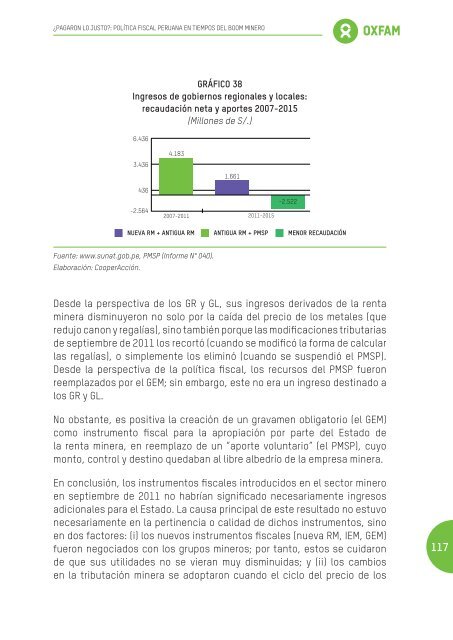

GRÁFICO 38<br />

Ingresos de gobiernos regionales y locales:<br />

recaudación neta y aportes 2007-2015<br />

(Millones de S/.)<br />

6.436<br />

3.436<br />

4.183<br />

1.661<br />

436<br />

-2.564<br />

2007-2011 2011-2015<br />

-2.522<br />

NUEVA RM + ANTIGUA RM<br />

ANTIGUA RM + PMSP<br />

MENOR RECAUDACIÓN<br />

Fuente: www.sunat.gob.pe, PMSP (Informe N° 040).<br />

Elaboración: CooperAcción.<br />

Desde la perspectiva de los GR y GL, sus ingresos derivados de la renta<br />

minera disminuyeron no solo por la caída del precio de los metales (que<br />

redujo canon y regalías), sino también porque las modificaciones tributarias<br />

de septiembre de 2011 los recortó (cuando se modificó la forma de calcular<br />

las regalías), o simplemente los eliminó (cuando se suspendió el PMSP).<br />

Desde la perspectiva de la política fiscal, los recursos del PMSP fueron<br />

reemplazados por el GEM; sin embargo, este no era un ingreso destinado a<br />

los GR y GL.<br />

No obstante, es positiva la creación de un gravamen obligatorio (el GEM)<br />

como instrumento fiscal para la apropiación por parte del Estado de<br />

la renta minera, en reemplazo de un “aporte voluntario” (el PMSP), cuyo<br />

monto, control y destino quedaban al libre albedrío de la empresa minera.<br />

En conclusión, los instrumentos fiscales introducidos en el sector minero<br />

en septiembre de 2011 no habrían significado necesariamente ingresos<br />

adicionales para el Estado. La causa principal de este resultado no estuvo<br />

necesariamente en la pertinencia o calidad de dichos instrumentos, sino<br />

en dos factores: (i) los nuevos instrumentos fiscales (nueva RM, IEM, GEM)<br />

fueron negociados con los grupos mineros; por tanto, estos se cuidaron<br />

de que sus utilidades no se vieran muy disminuidas; y (ii) los cambios<br />

en la tributación minera se adoptaron cuando el ciclo del precio de los<br />

117