Cartilla 2017

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Notas a los Estados<br />

Financieros<br />

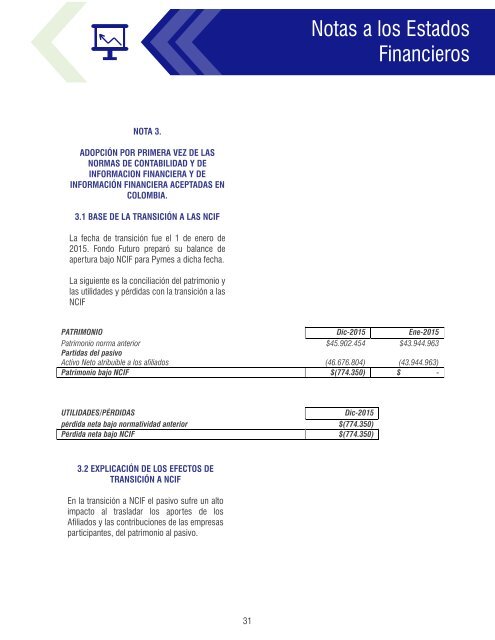

NOTA 3.<br />

ADOPCIÓN POR PRIMERA VEZ DE LAS<br />

NORMAS DE CONTABILIDAD Y DE<br />

INFORMACION FINANCIERA Y DE<br />

INFORMACIÓN FINANCIERA ACEPTADAS EN<br />

COLOMBIA.<br />

3.1 BASE DE LA TRANSICIÓN A LAS NCIF<br />

La fecha de transición fue el 1 de enero de<br />

2015. Fondo Futuro preparó su balance de<br />

apertura bajo NCIF para Pymes a dicha fecha.<br />

La siguiente es la conciliación del patrimonio y<br />

las utilidades y pérdidas con la transición a las<br />

NCIF<br />

PATRIMONIO Dic-2015 Ene-2015<br />

Patrimonio norma anterior $45.902.454 $43.944.963<br />

Partidas del pasivo<br />

Activo Neto atribuible a los afiliados (46.676.804) (43.944.963)<br />

Patrimonio bajo NCIF $(774.350) $ -<br />

UTILIDADES/PÉRDIDAS<br />

Dic-2015<br />

pérdida neta bajo normatividad anterior $(774.350)<br />

Pérdida neta bajo NCIF $(774.350)<br />

3.2 EXPLICACIÓN DE LOS EFECTOS DE<br />

TRANSICIÓN A NCIF<br />

En la transición a NCIF el pasivo sufre un alto<br />

impacto al trasladar los aportes de los<br />

Afiliados y las contribuciones de las empresas<br />

participantes, del patrimonio al pasivo.<br />

31